マネックスグループの株価が大きく動いています。

従来は200〜300円程度の株価だったのが、2021年に入り急騰。一時は1,100円を突破し、上場来高値を更新しました。

要因は暗号資産や株式市場の活況です。マネックスの主な収益は取引手数料ですので、市場が活況になればなるほど業績が上向くことになります。

しかし、取引が縮小すれば業績も悪化するため、業績が好調だからと言って買うのは危険です。もしかしたら、来年には元どおりの業績になり、株価も以前の300円台まで下落してしまうかもしれません。

本記事では、2021年度の業績予想を作成した上で、株価予想を強気・中立・弱気の3パターンで予想しました。

マネックスグループの株価急騰の経緯

マネックスグループの株価は300円前後で推移してきましたが、2021年に入り、一時は1,000円を突破するまでに急騰しました。

証券会社は薄利多売の手数料ビジネスであり、口座数や取引額を地道に伸ばしていく事業のため、突然株価が数倍になるような動きは珍しいと言えます。

なぜ突然急騰したのでしょうか。

暗号資産取引所で「爆益」

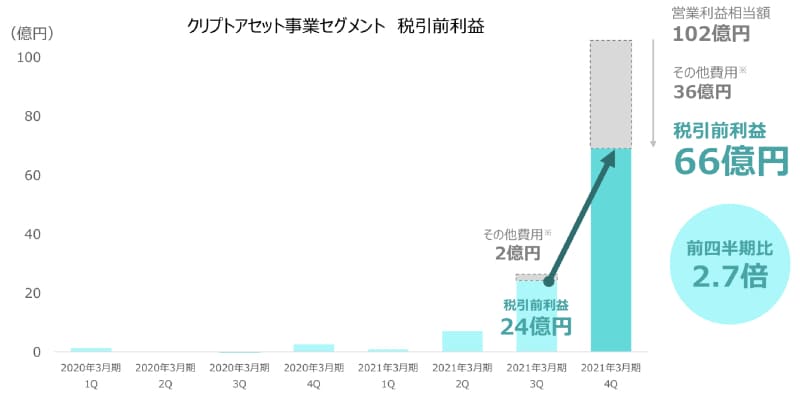

急騰の最たる理由は、2018年に買収したコインチェックが莫大な利益を上げると予想されたためです。

暗号資産取引所「コインチェック」

2018年1月にハッキング被害を受け、総額580億円相当のNEM(ネム、暗号資産の一種)を盗難されるという被害に遭いました。その後、経営再建のためマネックスグループ入りを決断。2018年4月にマネックスグループがコインチェックの株式を100%取得し、完全子会社としました。

コインチェックは大規模な盗難被害を受けたものの、未だに国内シェアNo.1を誇る暗号資産取引所です。

そこに、ビットコインの価格が2021年以降2倍になるなど、暗号資産の取引量が急増。暗号資産の取引では高い手数料を徴収しているため、取引量の増加に伴ってコインチェックの収益も急増しました。

最終的に、2021年3月期の決算ではコインチェックだけで208億円もの営業利益を上げました。これは、前年度比で5.5倍にも達します。

株式・FX収益も好調

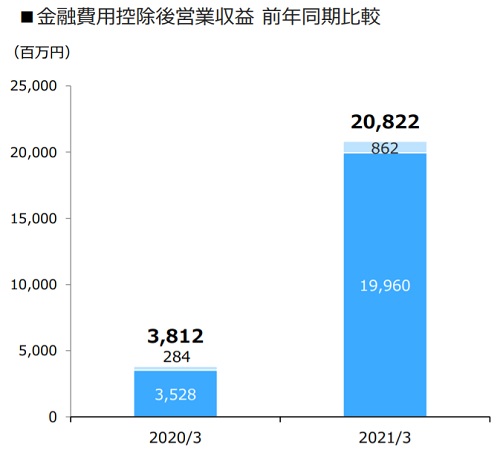

主力である株式・FX取引も好調です。

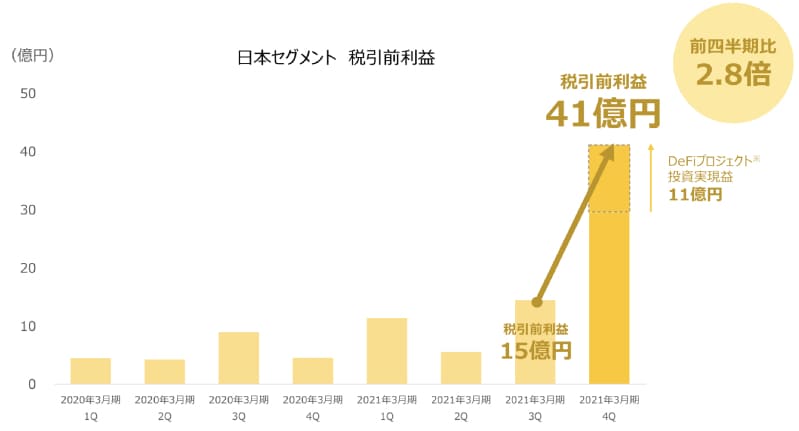

まず、日本セグメントでは73億円の税引き前利益となり、前年度比3.2倍もの利益を計上しました。

特に4Qの利益増加が著しく、4Qだけで41億円の利益となっています。

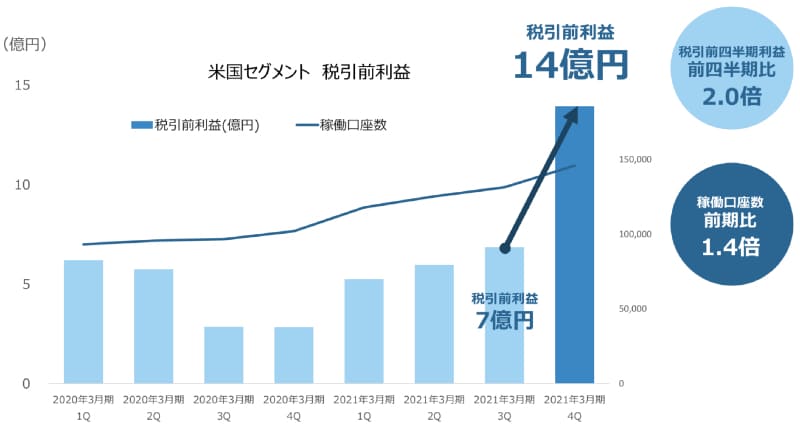

米国セグメントは日本セグメントほどではないですが、32億円の税引き前利益となっています。

これは前年度比では1.8倍です。

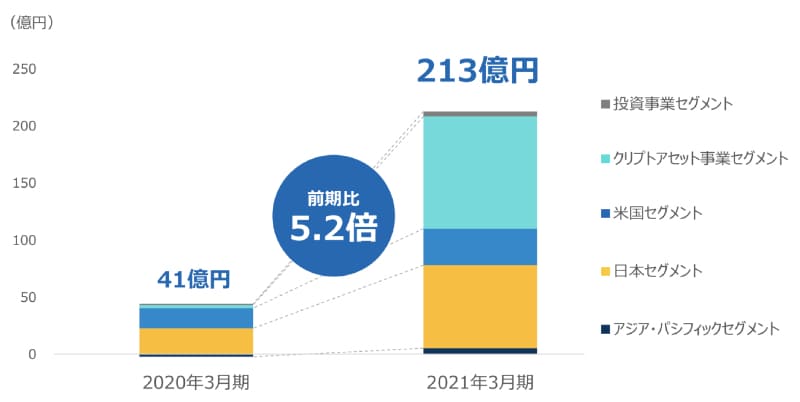

創業以来の過去最高益を計上

クリプトアセット(暗号資産)セグメント・日本セグメント・米国セグメント全てにおいて過去最高益となった結果、マネックスグループ全体としては213億円、前年度比5.2倍もの税引き前利益を計上しました。

これは創業以来、最も大きな利益です。

この業績が続くかは不透明

2021年3月期は暗号資産・株式取引ともに異常な盛り上がりとなった結果、マネックスグループの収益が大きく伸びました。

しかし、この業績が続くかというと、難しいでしょう。

暗号資産の主要通貨ビットコインにおいては、2020年10月以降の値上がりが6倍にも達し、一旦調整という局面に入っています。値動きが小さくなれば必然的に取引量も少なくなり、手数料収益も減少します。

株式取引においても、主力の日本株は伸び悩んでいます。国内のワクチン接種が遅れていることが主な要因と考えられ、ワクチン接種が進むまでさらなる伸びは期待しづらい状況です。

したがって、2022年3月期の業績は、前年度ほどの収益とはならない見込みです。

マネックスの株価は割高?

株価が急騰したマネックスですが、これは行き過ぎた株価なのでしょうか。あるいは、まだまだ割安なのでしょうか。

最新の業績から、急騰後の株価が割安かどうかを判定してみます。

株価は2021年4月末の846円、業績は2021年3月期を用いて考えていきます。

現在のPER(株価収益率)を計算

株価の代表的な指標であるPER(株価収益率)を用いて、割安かどうかを考えてみます。

PERを計算するために必要なのは、現在株価と1株あたり純利益(EPS)です。

株価は846円(2021年4月末時点)、EPSは55.7円(2021年3月期決算より)を使用し、PERを計算します。

PER=株価846円÷55.7円(EPS)=15.2倍

過去のPER推移と比較

PER=15.2倍が割安かどうかを知るには、過去のPER推移と比較するのが良いでしょう。

以下の通り、過去3年分のPERを計算してみました。

2020年3月期のPER=株価212円÷11.7円(EPS)=18.1倍

2019年3月期のPER=株価327円÷4.6円(EPS)=71.1倍

2018年3月期のPER=株価675円÷26.1円(EPS)=25.9倍

過去3年間、いずれのPERも15.2倍よりも大きい倍率となっています。

したがって、現時点のPERは比較的割安だと言えそうです。

PER=20倍なら株価1,100円超えが妥当

過去のPER推移から、PER=20倍は許容されそうです。

仮に2021年3月期の業績(EPS 55.7円)にPER20倍を適用すると、株価は1,114円となります。

この業績が継続するなら、株価は1,100円を超えてもおかしくないということになり、今はまさに「買い時」なのかもしれません。

とはいえ、それは2021年3月期の業績が続くことが前提となりますが、本記事の予想はもう少し悲観的なものとなっています。

PERが割安でも「買い」とは言えない事情

ここまで、マネックスの株価は業績に対して割安であるということが分かりました。

しかし、必ずしもそうとは言い切れない事情があります。2021年3月期の好業績が継続する可能性は薄いためです。

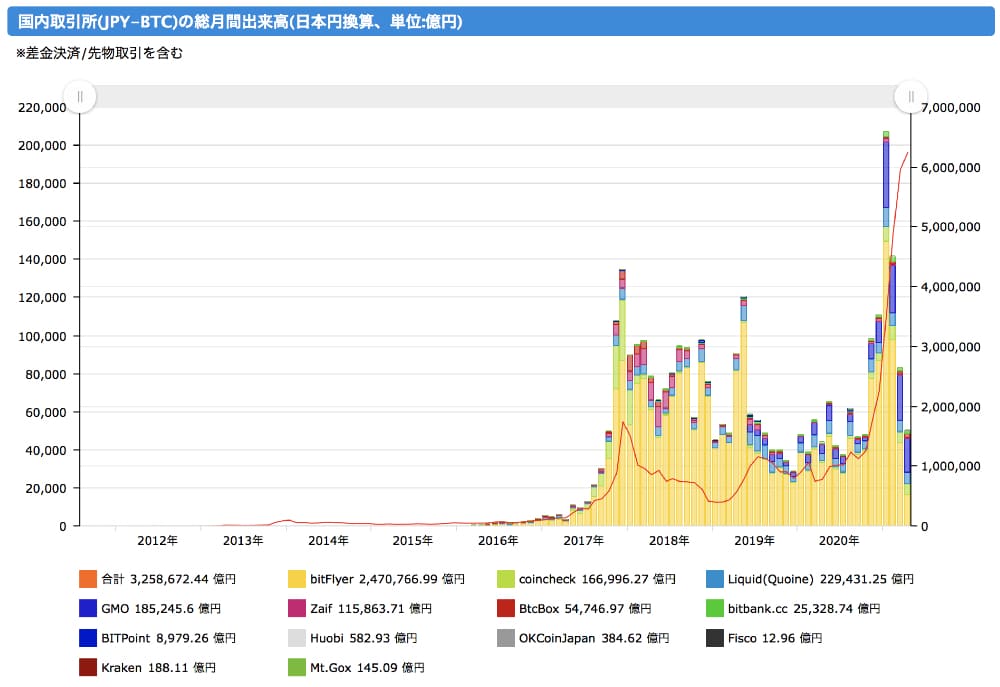

暗号資産の取引高は急減

以下は、ビットコインの月間取引高をグラフ化したものです。

もっとも高い棒が2021年1月の取引高、一番右の棒が2021年4月の取引高を表しています。

ここから分かることは、2021年1月〜3月(2021年3月期 4Qに相当)は異常なほど高い取引高を記録しましたが、4月(2022年3月期 1Q)は平常並みに戻っているということです。

すなわち、コインチェックの業績も平常時に戻る可能性が高いと思われます。

平常時の税引き前利益は+3億円程度。そこまで落ちなくとも、+99億円からは急減することになるでしょう。

国内の株式売買が一服

日本株は新型コロナによる急落後、30年ぶりの高値となる3万円台まで急騰しましたが、2021年4月以降は売買が一服しています。

マネックスの収益は売買額にほぼ比例します。今後も取引高が伸びなければ、収益は減少する見通しです。

特に、2020年度は近年稀に見る活況でしたので、2020年度ほどの収益を稼ぐのは難しいでしょう。

マネックスグループ自身は業績見通しを発表していませんが、株式取引所を運営する「日本取引所グループ(JPX)」は昨年度比−11%の減益を見込んでいます。

このことからも、マネックスの手数料収益が昨年度より下回ると予想することができます。

米国も株式売買が一服

一方、米国を代表する株式指数「NYダウ」は値上がりが続いています。

新型コロナのワクチン接種が進み、経済再開が期待されているためですが、やはり以前ほどの出来高ではありません。

そもそも、米国事業の利益は国内事業の半分以下ですので、マネックスの業績を左右するのは国内事業です。

国内株が冴えなければ、仮に米国株が活況でも業績は落ち込むことになるでしょう。

2021年度の業績予想と株価予想

今後の株価を予想するには、2020年度から一定の利益を割引き、一時的要因を除いた業績を出す必要があります。

まずは2021年度の業績予想を作った上で、それを元に株価を予想してみたいと思います。

2021年度の業績予想

思考実験に近いものではありますが、以下の業績になったとして2021年度の株価を予想したいと思います。

- クリプトアセット事業:税引き前利益+70億円(2020年度より−50%)

- 日本事業:税引き前利益+65億円(2020年度より−11%)

- 米国事業:税引き前利益+29億円(2020年度より−11%)

→税引き前利益+164億円

→純利益+110億円

独自予想なので簡単に解説していきます。

クリプトアセット事業は前年度比−50%を予想

暗号資産の手数料収益は前年度比−50%を予想しました。

ビットコインの取引高が激減した一方、一部のアルトコインは活況が続いています。2020年度には届かなくても、例年よりは多くの利益が出るはずだと考えました。

税引き前+70億円というのは、アーンアウト条項による支払い前の利益(およそ+140億円)に対して−50%を計算した結果です。

2020年度までは、コインチェック買収前の株主への支払い(アーンアウト条項)がありましたが、2021年度からはそれが無くなり、手数料収益が全て業績寄与する予定です。

日本事業・米国事業は−11%

日本事業の業績予想には、日本取引所グループ(JPX)の業績予想である「営業利益−11%」を用いました(参考記事:JPX、今期純利益11%減、株式売買が一服)。

マネックスグループにそのまま適用できるかは微妙ですが、市場全体の取引高とある程度連動するのは確かですので、業績をざっくり掴むには問題でしょう。

米国事業も同様に−11%としています。

純利益+110億円を予想

以上、ざっくりな計算ではありますが、2021年度の業績は税引き前利益+164億円・純利益110億円という予想になりました。

1株あたり純利益(EPS)は42.5円です。

これを元に株価を予想していきます。

2021年度の株価予想 – メイン予想「850円」

上の業績予想から、以下の3通りで株価を予想しました。

- 強気予想 :1,275円(PER30倍を適用)

- メインシナリオ:850円(PER20倍を適用)

- 弱気予想 :640円(PER15倍を適用)

EPS=42.5円から、PER別に強気-中立-弱気の株価を予想しました。

PER20倍が適切であると考えているため、これをメインシナリオとし、強気予想をPER30倍の1,275円、弱気予想をPER15倍の640円としました。

強気予想としてPER30倍を設定したのは、過去の業績が良かった年(2018年)のPERが25.9倍だったためです。以前の好調時で25.9倍だったので、少なくとも30倍は超えないだろうと予想しました。

市場動向に左右される「ギャンブル」

今後のマネックスの株価は、暗号資産や株式取引の活況具合に左右されることになります。

特に、暗号資産については見通しが難しく、来年には下火になっているかもしれませんし、あるいは今よりもさらに急騰しているかもしれません。

そのため、マネックス自身も業績予想を非開示としています。

したがって、マネックスグループへの投資は、見通しが難しい「ギャンブル」的な性質があり、投資の際には慎重に考える必要があるでしょう。

まとめ

マネックスグループの業績予想を立てた上で、それをもとに株価予想を行いました。

マネックス自身も業績予想を非開示とするほど不透明感が強く、しばらくは暗号資産と株式市場の活況度によって株価が振られる展開となりそうです。

今後も市場の活況が続くなら、株価は簡単に1,000円を超えるポテンシャルを秘めています。

一方、例年の落ち着きとなってしまえば、株価は元どおりになってしまうリスクも孕んでいて、投資判断が難しいところ。

値幅は十分に取れる銘柄だと思いますので、マネックスに興味がある人は投資チャンスを伺ってみてはどうでしょうか。

本記事が投資判断の一助となれば幸いです。

筆者のポジションはノンホルダーです。本記事のメイン予想である850円未満なら買いたいですが、それ以上は割高だと考える投資スタンスです。