東京電力HDは原発再稼働によって株価が急騰した。

原発1基の再稼働で改善する営業利益は1,200億円と巨額であり、運転可能となった2基が再稼働すれば2,400億円の損益改善となる。

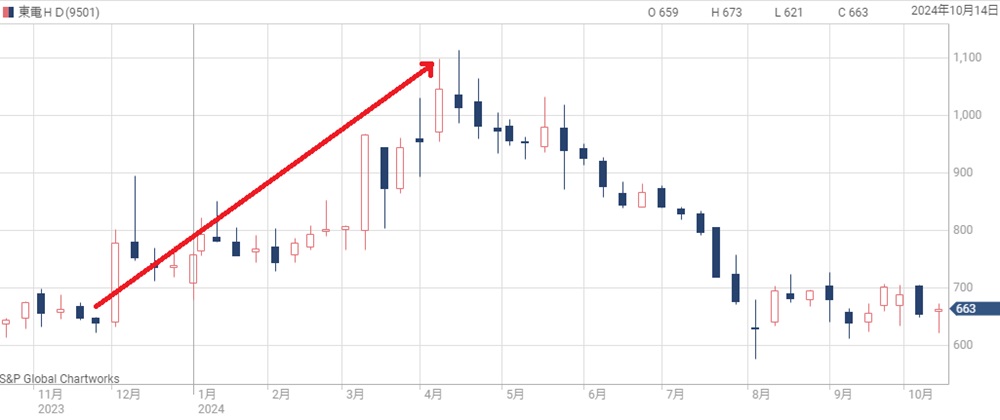

この期待が先行し、2024年4月には株価1,100円を突破するまでに買われた。

しかし、その後は再稼働に行き詰まりが見え、株価は再び600円台に下落している。

株価が落ち着いた今、東京電力は買いなのだろうか。

本記事では、原発再稼働の動きについてまとめた上で、今後の東京電力HDの株価見通しについて考察する。

目次

原発再稼働に向けたこれまでの動き

運転禁止解除から現在まで

まずは、原発再稼働に向けた動きを振り返ろう。

以下が運転禁止命令が解除されて以降の主な動きだ。

2023年末から再稼働の思惑浮上

原発再稼働の思惑が本格化したのが、2023年12月6日の「運転禁止解除へ最終調整」との発表だ。

これにより、株価は650円付近から800円台後半へ急騰した。

2023年末には実際に運転禁止命令が解除され、再稼働への道筋が開いた。

当初は2024年夏にも再稼働との思惑が出ており、業績改善が株価に織り込まれていった。

好材料連発で株価1,100円タッチ

その後も材料は途切れず、2月には使用前確認の申請、3月には経済産業相から新潟県知事への説明が株価材料となった。

そして、4月には再稼働用の核燃料の搬入が開始される。

これによって再稼働への期待感が最高潮に達し、株価1,100円まで買われた。

地元同意の獲得に難航、株価は元の水準へ

ところが、4月の核燃料搬入からは具体的な材料が出ていない。

株価の割高感や、業績の不調も意識されるようになり、株価は下落トレンドを描いている。

どうやら、地元との同意に時間がかかっているようだ。

1月に発生した能登半島地震によって、原発の安全性への懸念が再び高まったことが背景にある。

従来期待されていた夏の再稼働は白紙となり、見通しが不透明となってしまった。

結局、株価は再稼働の期待が高まる前の水準にまで落ち込んでいるのが現状だ。

原発再稼働の必要性は不変

もっとも、原発再稼働が既定路線であることは変わりない。

なぜなら、原発再稼働なしに東京電力HDの業績を立て直すのは難しく、業績が立て直せなければ、福島第一原発にかかわる費用の捻出も不可能になるからだ。

特に、政府保有株を売却することで除染費用4兆円を賄う計画が崩れてしまう。

政府保有株を4兆円で売るには株価1,500円以上が必要だ。

したがって、時期に遅れはあれど、原発再稼働を念頭に今後の業績・株価を考えていくべきだろう。

原発再稼働による業績改善効果

2027年に純利益2,000億円へ

原発が首尾よく再稼働できた場合、純利益は2,000億円に到達すると予想されている。

日本経済新聞やS&P Globalにおける予想では、「原発再稼働なら経常利益3,000億円」とされており、純利益では2,000億円が確保できる。

以下のリンクが日本経済新聞とS&P Globalの予想です。

3年後には純利益4,500億円

東京電力や国の目標としては、2027年度以降に純利益4,500億円が掲げられている。

東京電力は、廃炉や賠償の費用として毎年5000億円を確保したうえで、2027年度以降、グループ全体で毎年4500億円規模の利益を出すという目標を掲げています。

引用:巨額の除染費用を賄えるのか 東電株価 目標水準近づかず

原発1基の再稼働で1,000億円超の損益改善になることから、6号機と7号機の両方を再稼働できれば、純利益4,500億円は到達可能だ。

直近の純利益は2,600億円ほどのため、実現すれば利益は2倍弱の水準に改善することになる。

代償として、巨額減損損失の懸念

原発再稼働の代償として、巨額の減損損失が発生する恐れが出てきた。

原因となるのが柏崎刈羽原発1~5号機の一部廃炉だ。

従来は、6,7号機の再稼働から5年以内に廃炉の判断を行うとされており、時間的余裕があった。

ところが、地元の不安を配慮し、廃炉判断を2年以内に短縮することを決定した。

廃炉が決定されれば、その発電設備はバランスシートから減損処理され、決算上の損失となる。

原子力発電設備の帳簿価格は1兆円を超えており、1基の廃炉だけでも、損失額は1千億円を下らないだろう。

その場合、財務状況が悪化して株価の下落要因となりうる。

原発が再稼働できても手放しに喜べない状況となるかもしれない。

株価600円台は割安か?

原発再稼働を織込み前の水準

一時に比べて下落した東京電力の株価だが、下落後の株価をどう評価するべきだろうか。

一つの基準は、原発再稼働の思惑が浮上する前の株価だ。

原発再稼働の思惑で急騰する以前は、株価600円台前半で取引されていた。

それに対し、現在株価(2024年10月15日時点、株価640円)は当時の株価とほぼ同水準となっている。

つまり、原発再稼働の思惑がほぼ完全に剥落したと考えてよい。

逆に言えば、再稼働の思惑が再び浮上すれば、株価上昇する余地が十分にあるということだ。

その点において、現在株価は魅力的な水準に映る。

再稼働実現なら600円台は割安

柏崎刈羽原発の2基が再稼働できた場合、純利益は最低でも2,000億円が目指せる。

純利益2,000億円での1株利益は125円となるが、大手電力会社の平均PER8倍をかけると、株価1,000円が理論値として算出できる。

上記の1株利益は発行済株式数が変わらない前提で計算しています。

したがって、株価600円台というのは、再稼働を前提とすると割安水準だ。

また、長期的に純利益4,500円を目指していることを踏まえると、さらに割安感は強まる。

波乱要因はあるものの、中長期目線では買い時である可能性が高い。

リスクを加味して株価800円が妥当

ただし、東京電力独自のリスク要因が複数存在するため、その分を株価から割引く必要があるだろう。

具体的には、再稼働の実現可否、廃炉による減損損失、競争力低下による業績悪化だ。

電力会社としてのリスクはPER8倍(大手電力会社の平均)という割安な数字で織り込んでいると考えられます。

再稼働が実現しても、廃炉による減損損失の恐れがあるし、再稼働の延期が繰り返されれば電力小売事業の悪化は避けられない。

つまり、どう転んでも一定のリスクが存在するのだ。

そのリスクを加味すると、株価800円程度が妥当水準ではないだろうか。

いずれにしろ、株価600円台というのは安いと言えそうだ。

金利上昇の懸念

6兆円の負債が重荷

将来的に業績を押し下げる懸念材料として、金利の上昇がある。

東京電力は賠償金支払いなどが原因で有利子負債を多く抱えており、その額は6兆円に達する。

そのため、金利が上昇すれば利払いが大きな負担になることは間違いない。

有利子負債は9月末で6.2兆円と再び増加傾向だ。4月には銀行団から4000億円の緊急融資を受けた。短期借入金の比率は約4割に高まっている。

引用:東電、見誤った2つの「再」 原発稼働なら3000億円

直近の利払いは年580億円

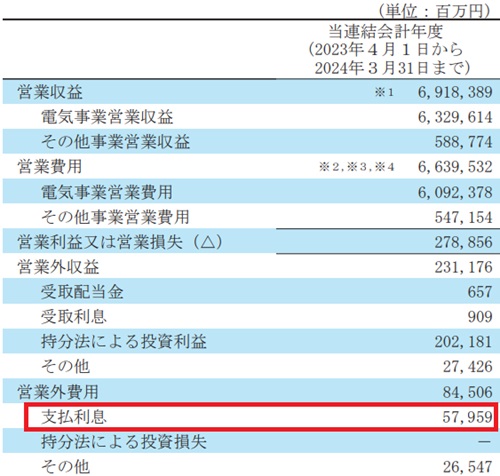

2024年3月期は利払いが580億円だった。

純利益は2,678億円であったので、580億円という利払いは相当な負担だ。

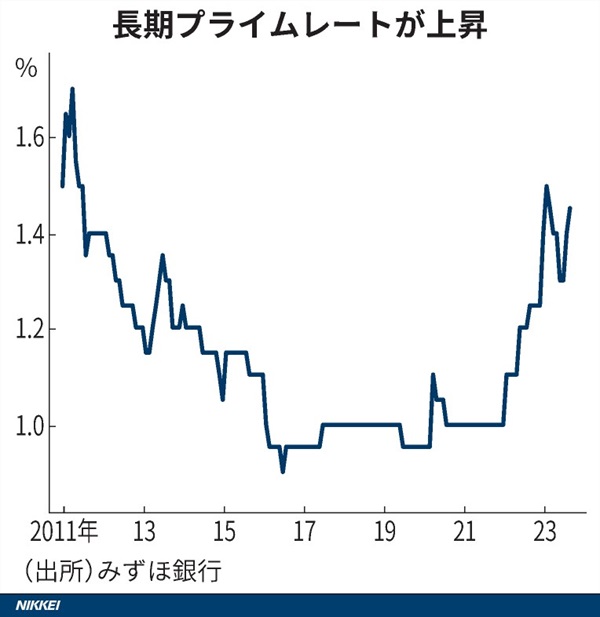

日銀による利上げによって、徐々にではあるが企業向け貸出金利は上昇している。

以下が国内を代表するみずほ銀行の長期プライムレート(企業向け貸出金利の参照元)であるが、2022年以降、上昇傾向になる。

直近では1.65%に設定されており、2011年以来の高水準だ。

今後、利払いが数百億円規模で増加し、業績を押し下げることが懸念される。

国内金利はさらに上昇の見通し

金利動向を左右する日銀だが、2025年末までに1%程度まで利上げする可能性が高いと言われる。

現在の政策金利が0.25%なので、あと3回の利上げが見込まれるということだ。

貸出金利に影響するプライムレートも上昇は避けられないだろう。

実際の金利は個別に決まるため、利払い増加がどの程度になるのは予想するのは難しいが、株価の重荷になることは間違いない。

無配銘柄であることが株価の重荷

賠償優先で無配

東京電力からの配当は今後長期にわたって期待できない。

そもそも、東京電力が福島第一原発事故後も存続を許されたのは、賠償金を支払うためという意味が強い。

もしわずかでも配当を出せば批判にさらされることは間違いないだろう。

したがって、東京電力株を買う場合、狙えるのは基本的に値上がり益だけである。

大口投資家はそっぽ

長期に渡って無配であることが確定的なので、東京電力は大口投資家からの買い対象とはなりにくい。

国が株を握っていることや、賠償問題を抱えていることから、アクティビストの参入も見込めないだろう。

大口投資家の不在が株価低迷の一因となっている。

復配は数十年先か

今のところ、東京電力の復配が見通せる状況ではない。

廃炉作業や除染には数十年の年月を要するため、賠償金の支払いが完了するのも数十年先だろう。

したがって、復配も数十年先になると考えられる。

株価対策としての復配、というのはあり得るが、まともな利回りは期待できない。

今後の株価予想

中長期では1,500円がターゲット

原発2基が首尾よく再稼働し、他の原発も再稼働に向かえば、純利益4,500億円は達成できるだろう。

その場合、1株利益は280円に改善する。

過去の平均的なPERである6倍を適用すれば、株価は1,680円という水準になる。

したがって、中長期では1,500円超えがターゲットになると予想している。

予想株価=280円(1株利益)×6倍(過去平均PER)=1,680円

柏崎刈羽6,7号機の再稼働で株価1,000円超え

直近で期待されている柏崎刈羽6,7号機の再稼働が実現すれば、株価は1,000円を超える可能性が高い。

純利益2,000億円は安定して出るようになるため、株価1,000円でも割高感はない。

純利益2,000億円なら1株利益は125円なので、PERは8倍、PBRは0.76倍となり、電力大手としては平均的な水準だ。

さらに、他の原発の再稼働にも弾みがつくため、将来の再稼働を織り込みにいく可能性がある。

そうなると、早々に1,500円に到達することも期待できるだろう。

再稼働延期なら株価600円で低迷

日本政府としては2024年中に再稼働を決めたいようだが、地元の同意を得られるか不透明だ。

もし、2024年中に見通しが立たなければ、株価は再び低迷することになるだろう。

下落目途としては、期待が高まる以前の株価水準である600円が目安となる。

国による株式売却はどうなる?

30億株超を国が保有

大きな懸念材料として、国による株式の大量売却がある。

国は東京電力の株式を30億株保有しているが、これを売却して除染費用などを賄う計画だからだ。

国は福島第一原発事故の翌年、賠償金の補填のため、株価300円の時に東京電力を実質国有化した。

出資額は1兆円にも上る。

日本経済新聞「東電国有化が完了 原賠機構、1兆円出資」

そのため、国が30億株以上という途方もない株数を保有しているのだ。

将来的にこの株を売却し、東京電力に貸した賠償金を回収する狙いがある。

売却なら株価急落

現在の普通株式数はおよそ16億株であるため、30億株が売却されれば株式数が3倍に膨れ上がる。

そうなれば、需給が崩れて株価急落は避けられない。

理屈としては、株価が3分の1になるのが妥当となる。

もっとも、賠償金を完全に補填するには株価1,500円で売却する必要があり、売却発表後の急落を加味すれば、最低でも株価2,000円は必要だ。

売却実施は遠い未来

株価2,000円に到達する必要があることから、国が売却に動くのは遠い未来だと考えている。

そこまで株価が上がるのは、賠償金問題がある程度クリアされ、業績の大幅改善が実現してからだろう。

したがって、現時点で国からの大量売却を心配する必要はなさそうだ。

まとめ

原発再稼働が実現するシナリオをメインに、今後の株価について考察した。

再稼働によって数千億円規模の収支改善が見込めることから、再稼働の可否によって今後の株価が大きく変化する。

もし再稼働できれば1,000円を余裕で超える反面、できなければ株価600円まで売られる可能性が高い。

ただ、本記事執筆時点の株価は640円付近であり、下値は限られている一方で上値が大きい点が魅力だ。

原発活用は国策でもあることから、再稼働に向けて東京電力を買っておくのはアリだろう。