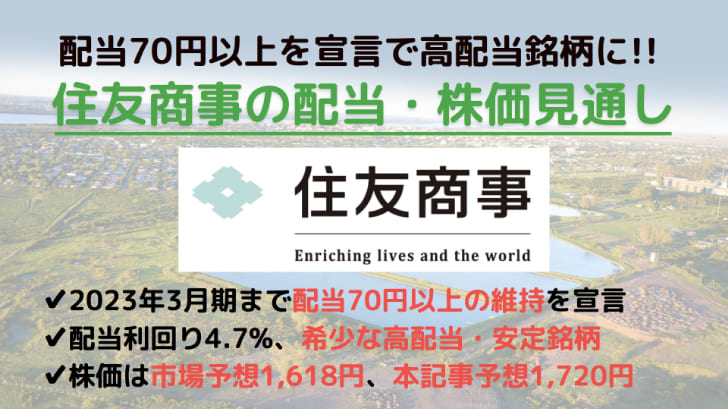

住友商事が「配当下限70円」を発表し、今後3年間は利回り4.7%以上になることがほぼ確実になりました。

住友商事は2021年3月期に巨額赤字を計上。株価は軟調で、他銘柄と比較して高い配当利回りとなっています。

高配当銘柄には罠がある場合も多いのですが、住友商事に関してはその心配は薄いと考えています。今回の赤字は一過性のものがほとんどで、今期(2022年3月期)以降は業績改善が見込めるためです。

本記事では、住友商事の配当見通しを紹介した上で、発表された業績予想から株価見通しについても考察しました。

- 会社発表から、2021年度~2023年度は配当70円以上がほぼ確定

- 現在株価(1,499.5円)より、配当利回り4.7%を3年間享受できる

- 株価は上昇見通しで、目標株価コンセンサスは1,618円、本記事独自予想で1,720円を予想

目次

配当70円以上を約束し、利回り4.7%以上が確定

決算発表で配当下限を設定

住友商事は2021年3月期の決算発表で、「配当下限70円」を発表しました。

つまり、よほどの事が無い限りは70円以上の配当を維持するという事で、配当を重視する投資家にとっては大きな安心材料です。

こちらが決算説明会での発表資料です。

配当70円での利回り「4.7%」

配当70円以上という方針に対し、株価は安値で推移しています。

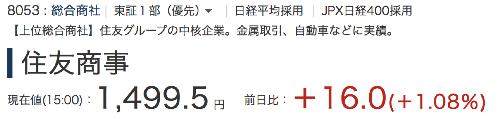

決算発表から1週間経った5月14日時点では、株価1,499.5円となっており、配当利回りとしては4.7%にも達します。

参考までに、こちらが配当利回り計算です。

利回り=70円(1株配当)÷1,499.5円(現在株価)≒4.7%

利回り4.7%というのは相当高い水準です。

特に、日経平均が大きく上昇する中、目ぼしい高配当銘柄は株価が上昇してしまい、利回りは低下しています。

住友商事は直近の業績が芳しくなかったため、高利回りで放置されており、買い時であると考えています。

3年保有で「配当210円以上」

年間配当70円が3年間約束されたので、3年保有で配当210円はもらえることになります。

100株=約15万円投資して、2万1,000円以上のリターンという事ですね。分散投資先の1銘柄として選ぶには十分なパフォーマンスだと思います。

ただし、減配リスクがゼロというわけではありません。また、株価下落リスクは常にありますので、集中投資は避けるべきでしょう。

株価下落リスクは限定的、今後の反騰に期待

住友商事が買い時であると考える理由は、今後の業績改善が期待されるためです。

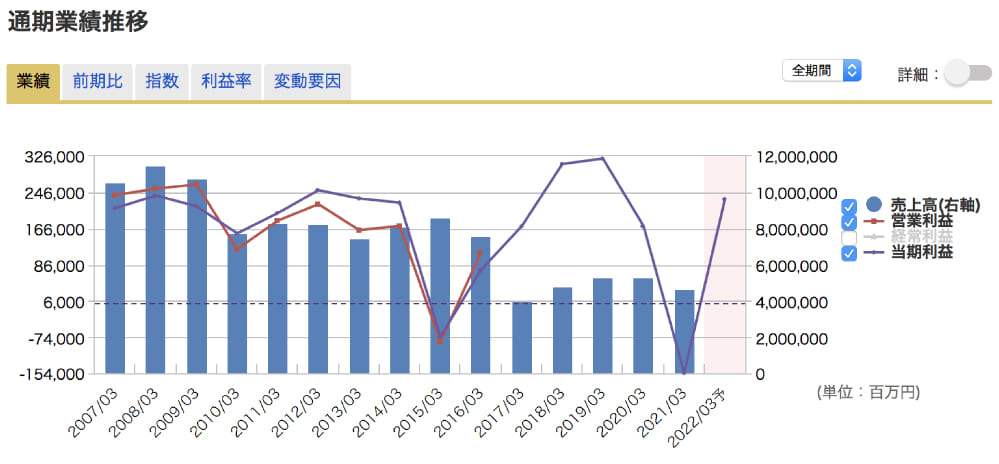

2021年3月期こそ赤字転落したものの、赤字の主因は新型コロナによる一時的な損失。2022年3月期以降は黒字化する可能性が高いと考えられます。

こちらが2024年3月期(2023年度)までの業績見通しです。

2020年度が−1,531億円の赤字に陥った事で、住友商事はいわば”どん底”の状態。今後は業績が改善していくしかありませんので、株価下落リスクとしては限定的と見ます。

業績改善を材料とした株価反騰に期待です。

住友商事の株価見通し

具体的な株価見通しについて考えていきたいと思います。

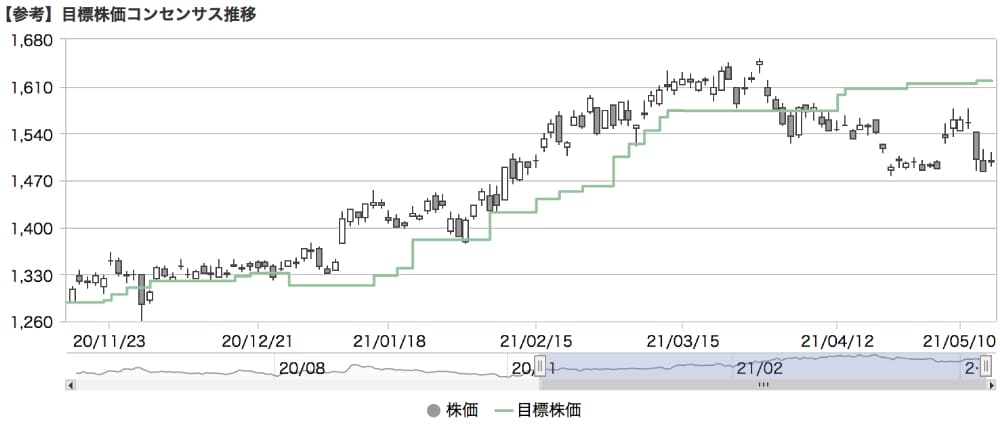

目標株価コンセンサスは「1,618円」

住友商事は12名の証券アナリストにカバーされています。

それらの目標株価の平均である「目標株価コンセンサス」は、現時点で1,618円となっており、現在株価(1,499.5円)は割安だと判断されています。

目標株価コンセンサスは2021年に入ってから上向きはじめました。4月頃には株価の方が安くなり、以降は割安状態が続いています。

業績改善で株価見直しを期待

冴えない株価に対し、業績改善は顕著です。

2022年3月期の業績予想では2,600億円の純利益が示され、2020年3月期を上回る水準となる見込みです。

コロナ前の株価は1,600円前後、高い時では2,000円を超えていました。業績が戻れば、株価もその水準まで上昇することが期待できそうです。

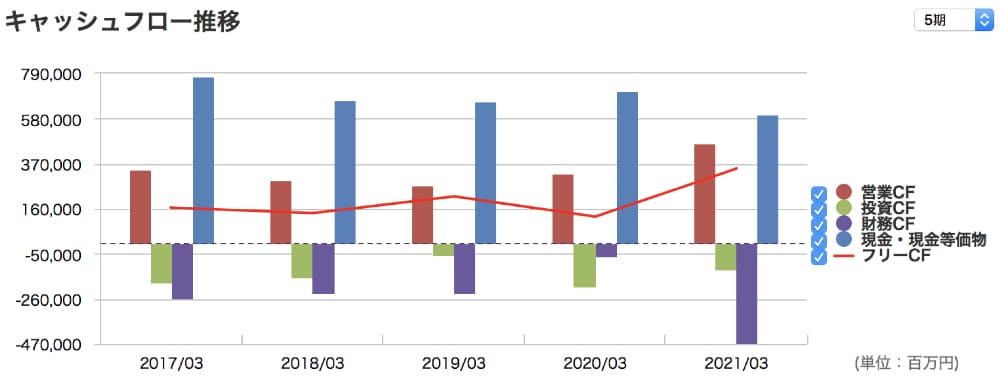

住友商事に対して強気に見る根拠は、キャッシュフロー推移にもあります。

2021年3月期は会計上は赤字転落したものの、現金の出入りを表すキャッシュフローは良好です。

自由に使える現金を表すフリーキャッシュフローは直近5年間で最大となり、稼ぐ力自体が健在だと言えます。一時的損失が一巡することで、株価が見直されることを期待しています。

予想株価は「1,720円」

本記事独自の予想株価を算出したところ、PBRベースで計算して1,720円となりました。

2021年度の業績予想から必要な数値を予想しています。

株価予想の計算は次の通りです。

予想株価=2,000円(予想BPS)×8.6%(予想ROE)÷10%(株主資本コスト)=1,720円

1株あたり純資産(BPS)は2,000円もありますが、ROEが10%割れとなっているため、PBR(株価純資産倍率)は1倍未満が妥当だと見られます。

株主資本コストを10%と設定し、理論PBRは8.6%(予想ROE)÷10%=0.86倍となります。

そうして求めた理論PBRに、1株あたり純資産を掛けたのが、予想株価1,720円です。

株主資本コストをどう設定するかは、予想する人間のさじ加減で、JPモルガンのアナリストなどは保守的に11%と設定していました。それだけでも予想株価としては1割ほど変わってきます。

住友商事の買い時は?

1,600円未満は「買い」と判断

目標株価コンセンサスや当記事の独自予想から、1,600円未満の株価なら買いだと判断できそうです。

特に、1,400円台なら強気で買っていきたいと考えています。

株価下落リスクが限定的である一方、配当利回り4.7%は大きな魅力です(株価上昇に伴って利回りは下がります)。

下がっても配当でカバーできる

仮に株価が下落方向に振れてしまっても、年間配当70円で十分カバーできると予想します。

配当70円以上は2021年度~2023年度まで3年間約束されているため、3年保有で配当210円は堅いでしょう。

1,500円で買った場合、株価1,190円まで下落してもトントンとなる計算です。

そこまで下がるイメージはありませんので、損失リスクはかなり低いと予想しています。

まとめ

住友商事の配当見通しと、株価見通しについて考察しました。

業績が芳しくないことから株価は冴えませんが、配当下限70円が設定されたことは安心材料です。利回りを目的とした買いが期待できる上、長期投資による配当収益を見込むことができます。

ただし、リスクは必ずありますので、集中投資はおすすめしません。リスク<リターンの銘柄に幅広く投資をして、着実に収益を上げるのが個人的にはおすすめです。

住友商事については、リスクよりリターンが上回ると考え、今回紹介させてもらいました。