化粧品業界は厳しい状況が続いていますが、資生堂は株価回復の兆しが見えてきました。

2022年末の5,000円割れから、現在は6,000円台まで回復しています。

中期経営計画によると、今後3年間は売上成長+8%、その次の2年間は+6%の成長を目指します。

利益率の目標も示され、うまくことが運べば、2027年には売上1.5倍、利益3倍以上の成長が実現するでしょう。

その目標をベースに、2027年までの1株利益と予想株価を次のように算出しました。

| 年度 | EPS | 予想株価 |

|---|---|---|

| 2023年度 | 105円 | 4,200円 |

| 2024年度 | 180円 | 7,200円 |

| 2025年度 | 240円 | 9,600円 |

| 2026年度 | 285円 | 1万1,400円 |

| 2027年度 | 340円 | 1万3,600円 |

本記事では、資生堂の中期経営計画について確認した上で、上の業績予想と株価予想の根拠について解説します。

目次

資生堂の株価推移

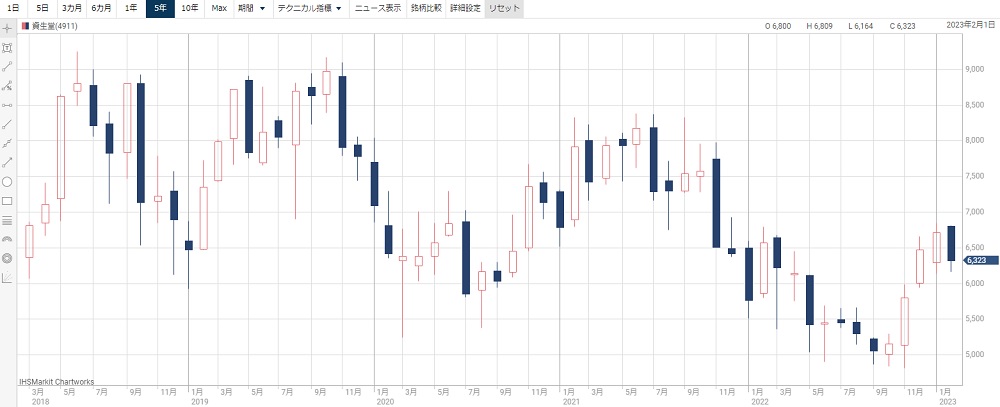

過去5年間の株価チャート

まず、資生堂の株価推移を振り返ります。

過去5年間の株価レンジは5,000~9,000円ですが、新型コロナ発生以降、株価は低調です。

外出が減ったことや、マスク着用により化粧品の需要が減少したのが原因です。

業績悪化で4,800円まで下落

過去5年間の最安値は2022年11月につけた4,800円です。

中国のロックダウンで販売が減少し、2022年度の利益が半減する見通しとなったためです。

また、円高進行も業績の重しと見られています。

しかし、最悪期は脱したとの見方から、2022年11月以降は反発。

本記事執筆時点の2023年2月は6,000円台前半まで回復したところです。

中期経営計画「SHIFT 2025 and Beyond」

資生堂は2023年2月10日に中期経営計画「SHIFT 2025 and Beyond」を発表しました。

この計画の要点は次の通りです。

売上成長率や利益率目標が示されているのは大きな手掛かりです。

これらの目標から、将来の業績を具体的に予想しました。

2027年までの業績予想

2027年までの売上・営業利益・純利益

中期経営計画の数値をベースに、2027年度までの業績予想を作成しました。

| 年度 | 売上 | コア営業利益 | 純利益 |

|---|---|---|---|

| 2023年度 | 1兆1,500億円 | 700億円 | 420億円 |

| 2024年度 | 1兆2,400億円 | 1,240億円 | 720億円 |

| 2025年度 | 1兆3,400億円 | 1,600億円 | 960億円 |

| 2026年度 | 1兆4,200億円 | 1,900億円 | 1,140億円 |

| 2027年度 | 1兆5,000億円 | 2,250億円 | 1,350億円 |

売上成長は2025年度まで年間+8%、2027年度までは+6%としています。

また、営業利益率は2025年度で12%、2027年度で15%としています。

純利益はコア営業利益をもとに、過去の傾向に沿って算出しました。

1株あたりの指標

上の業績予想を1株あたりに置き換えた表も作りました。

| 年度 | EPS | BPS | 配当 |

|---|---|---|---|

| 2023年度 | 105円 | 1,600円 | 40円 |

| 2024年度 | 180円 | 1,750円 | 44円 |

| 2025年度 | 240円 | 1,950円 | 50円 |

| 2026年度 | 285円 | 2,150円 | 54円 |

| 2027年度 | 340円 | 2,400円 | 60円 |

1株利益(EPS)は2023年度時点で105円ですが、2025年度には2倍以上の240円に成長します。

さらに、2027年度には340円まで成長する予想です。

1株純資産(BPS)は年々増加し、配当額はBPSの2.5%として算出しています。

業績拡大を期待

中期経営計画の通りにいけば、大幅な業績拡大が期待できます。

売上げは2022年度の約1兆円から、2027年度には1兆5,000億円へ伸びます。

利益面では、EPSが3倍以上の340円へ拡大するでしょう。

具体的な株価予想は後述しますが、PER30倍とすれば株価は10,000円突破となります。

配当は低い見通し

資生堂の還元方針は「DOE2.5%」となっています。

つまり、1株純資産(BPS)の2.5%が配当となります。

そのため、2023年度はBPS1,600円で配当40円、2027年度でもBPS2,400円で配当60円しか出ません。

株価は最低でも6,000円はキープすると予想していますので、配当利回りは1%未満が続きそうです。

2027年までの株価予想

PER40倍を前提に計算

上の業績予想をベースに、2027年度までの予想株価を計算していきます。

ここでは、PER倍率法で簡易的に計算します。

予想株価=予想EPS×予想PER

予想PERは上の業績予想で出した通りです。

予想PERについては、40倍を適用したいと思います。

40倍の理由は、新型コロナ以前の資生堂のPERがおよそ40倍前後だったためです。

以下が資生堂のPER推移(2020年以前)ですが、およそ40倍前後で推移していたことが分かります。

2027年度までの予想株価一覧

業績予想のEPSに、PER40倍を乗じて予想株価を算出しました。

| 年度 | EPS | 予想株価 |

|---|---|---|

| 2023年度 | 105円 | 4,200円 |

| 2024年度 | 180円 | 7,200円 |

| 2025年度 | 240円 | 9,600円 |

| 2026年度 | 285円 | 1万1,400円 |

| 2027年度 | 340円 | 1万3,600円 |

2023年度の予想株価は4,200円と安いですが、この業績悪化は株価に織込み済み。

今は、2024年度の業績を織込みにいくタイミングです。

本記事執筆時点(2023年2月14日)の株価は6,000円台前半で、2024年の予想株価7,200円より低位です。

そのため、まだ上昇余地があると考えています。

資生堂の株価は上がるか?

株価上昇を予想

基本的に上昇目線です。

今の資生堂は国内事業がネックですが、訪日外国人の増加とともに業績は回復するでしょう。

また、マスク着用が任意になることも化粧品売上の増加要因です。

主力の国内事業が持ち直すことで、株価上昇が見込めます。

6,000円前後は割安

2023年2月時点は6,000円前後で推移していますが、この水準は割安だと見ています。

2024年度の1株利益は180円まで回復すると見ており、株価6,000円だとすると予想PERは33倍です。

資生堂のPERは40倍前後が平均なので、30倍台前半は割安とみて良いでしょう。

株価下落の懸念材料

一方、懸念材料も複数あります。

資生堂の想定為替レートは1ドル128円となっており、これより円高となれば、業績予想が下方修正される可能性が高まります。

売上の7割以上が海外なので、為替は要チェックです。

まとめ

資生堂の業績と株価予想について、中期経営計画をベースに考察しました。

順調にいけば相当な株価上昇が期待でき、6,000円前後で買った投資家は大きな利益を上げることができるでしょう。

ただし、中期経営計画の実現性については慎重に見ていく必要があります。

まず、今後3年間で売上+8%が達成できるかどうかが直近の焦点です。

しっかり売上げを伸ばせれば、2025年あたりに株価10,000円を突破することも期待できそうです。