大幸薬品は”空間除菌”をうたったクレベリンが大ヒットし、2020年は過去最高業績を叩き出しました。

しかし、その後は販売が低迷した上、景品表示法違反まで明らかになり、業績は急悪化。

翌年2021年は過去最悪の業績を叩き出しました。

2022年も赤字が続き、株価は高値から-86%もの減少率となっています。

大幸薬品の業績はなぜここまで悪化したのでしょうか。

また、今後の株価はどうなるのでしょうか。

本記事では、業績悪化の経緯と今後の株価予想について考察します。

大幸薬品の株価推移

過去10年の株価チャート

まず、大幸薬品の株価推移を振り返ります。

以下が過去10年間の株価チャートです。

株価レンジは280~2,900円と大きいですが、これは2020年に急騰したのが原因です。

本来はディフェンシブ感の強い安定した銘柄です。

2020年の急騰を除くと、株価レンジは280~900円でした。

高値から-86%の下落

2020年8月に2,928円を付けて以降、株価は下落し続けています。

本記事執筆時点(2023年3月2日)の株価は395円なので、下落率にして-86%です。

ただし、株価が下がったからと言って飛びつくのは危険です。

業績も相応に悪化しており、2021年、2022年は連続で巨額赤字に転落しました。

2023年はギリギリ黒字化する見通しですが、業績回復を確認してから買っても遅くないでしょう。

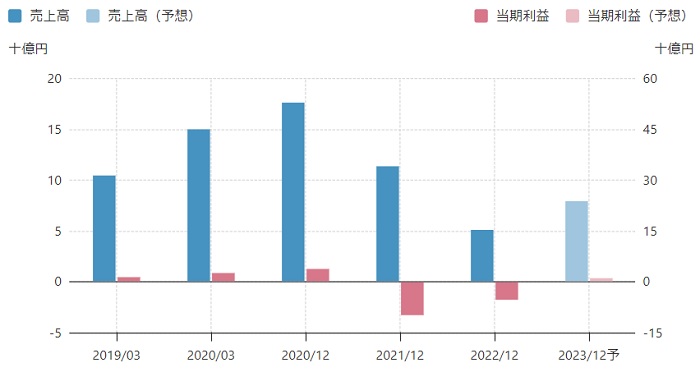

大幸薬品の業績

5年間の業績推移

大幸薬品は直近2年が赤字となっています。

2020年12月期はクレベリンが爆売れしたため、売上・利益ともに過去最高でした。

しかし、クレベリンの増産直後に景品表示法違反が指摘され、一転赤字転落しています。

2020年の黒字より、2021年・2022年の赤字の方が大きく、クレベリンの大ヒットは無かった方が累積の業績は良かったでしょう。

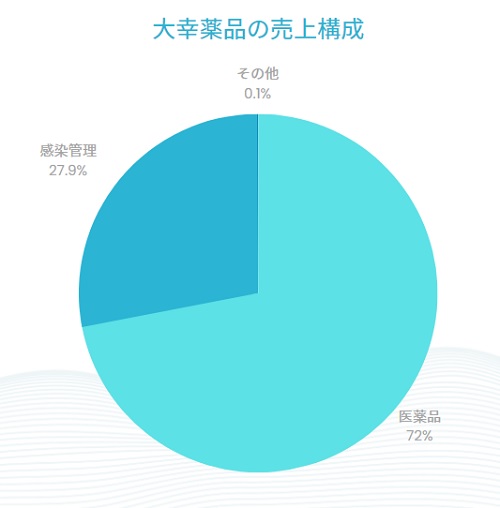

売上構成

2022年12月期をベースに売上構成を見てみましょう。

大幸薬品のセグメントは、大きく「医薬品」「感染管理」の2つに分けられます。

- 医薬品・・・主に正露丸の販売

- 感染管理・・・主にクレベリンの販売だが、景品表示法違反で壊滅

売上比率は、医薬品が72%、感染管理が27.9%という構成でした。

2年前は感染管理が医薬品の4倍もの売上になりましたが、景品表示法違反で売上げが激減し、実質的に壊滅状態です。

利益構成

2022年度はクレベリン関連で巨額赤字を計上しました。

それにより、感染管理だけで-21.8億円の赤字となっています。

一方、医薬品の利益はおよそ3億円に止まりました。

例年、医薬品の利益は10億円くらいあるのですが、原料調達に苦しんで利益が伸びませんでした。

株価指標

2023年12月期はわずかに黒字化するため、かろうじてPERが計算可能です。

しかし、予想PER340倍と超割高水準となっています。

また、実績PBRも2.11倍と割高感があります。

実績PBRが割高なのは、クレベリン関連で大損害を被り、純資産が急減したことが理由です。

数字的には、2020年末の1株純資産(BPS)が523円あったのに対し、2022年末には185円まで低下しています。

空間除菌「クレベリン」がコロナ下で大ヒット

大幸薬品はコロナ下で株価が急上昇しました。

理由は、空間除菌を謳った「クレベリン」が大ヒットしたためです。

新型コロナが広まった当初、マスクや消毒用アルコールが不足したため、代替としてクレベリンを入手しようとする人が増えました。

その結果、年間数百万個の生産量しかなかったクレベリンは完売。

売上高は2.3倍に増加しました。

設備投資で生産能力を10倍に

需要増加に追い付くため、生産能力の拡大に着手しました。

28億円を投じ、大阪市にクレベリン専用の新工場を建設。

2020年3月末の現金残高が96億円だったので、この設備投資は現金の3割を削る思い切った決断です。

新工場は起案から7ヵ月後の2020年11月から操業開始しました。

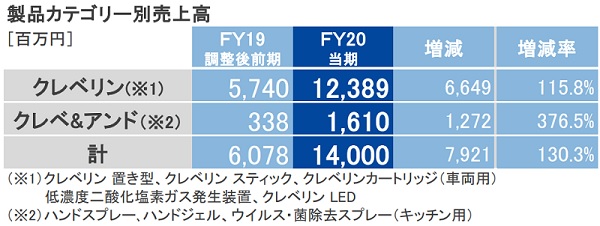

これにより、クレベリンの生産能力は10倍に引き上げられ、年間数千万個の生産が可能となりました。

ワクチン普及で売上急減

新工場操業後に売上激減

生産能力を引き上げた直後から、クレベリンの売れ行きが鈍りました。

理由は、ワクチンの接種と、マスク・消毒用アルコールの普及が進んだためです。

また、”空間除菌”自体の効果が疑問視されていたというのもあります。

その結果、売上高は従来予想の220億円から125億円に、純利益は31億円の黒字から-28億円の赤字へ下方修正に追い込まれました。

以下が2021年8月6日の公式リリースです。

新工場を停止し、減損60億円

過剰在庫は新工場の稼働直後から顕在化していたようです。

稼働開始から5ヵ月後の2021年4月には操業を停止してしまいました。

その後も過剰在庫を解消できず、工場は停止したままとなっています。

その結果、過剰在庫を損失計上し、さらに新工場への投資を減損する羽目になりました。

損失合計は60億円を超えています。

- 棚卸資産評価損 :-38億円

- 新工場の減損損失:-21億円

- 仕入契約の補償費:-3.6億円

消費者庁が「景品表示法の違反」を指摘

ストップ安に急落

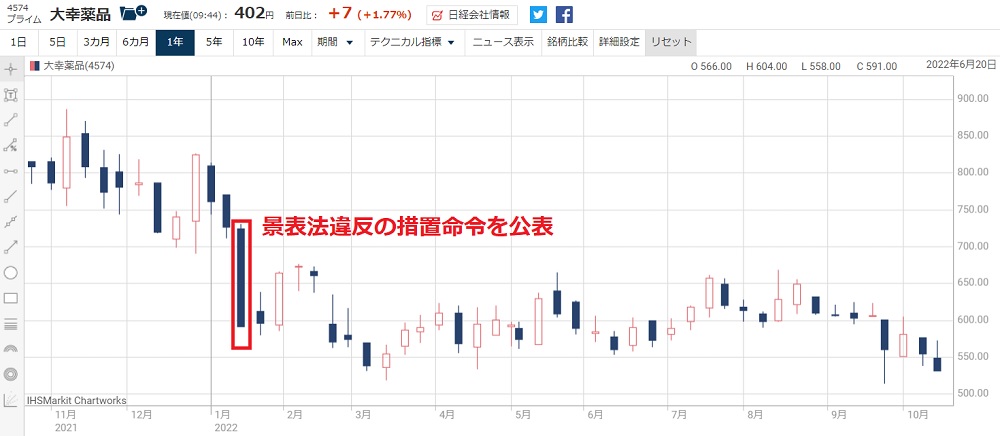

ただでさえ需要が減少していたところ、消費者庁から景品表示法関連で指摘を受けました。

発表されたのは2022年1月20日のことです。

発表翌日はストップ安で592円に下落し、その後も株価は回復していません。

景品表示法違反の概要

クレベリンのどの部分が景品表示法違反だったのでしょうか。

違反の概要を、消費者庁のリリースからまとめました。

参考にしたのは以下の発表資料です。

違反を認め、謝罪と返品対応

2021年5月に謝罪

当初、大幸薬品は消費者庁に徹底抗戦の構えでした。

措置命令の差止めを裁判所に申し立てていましたが、4月に東京高裁から棄却され、いよいよ対抗策が無くなりました。

さらに、クレベリンの売上もどん底になり、戦う理由もなくなりました。

結局、5月に景品表示法違反を認め、謝罪を行っています。

返品対応と課徴金支払いで-13億円

違反が明確になったことで、消費者からはクレベリンの返品が急増しました。

また、措置命令には課徴金があり、国へ納付しなければなりません。

返品対応では7億円の損失、課徴金では6億円の損失が発生し、ただでさえ苦しい業績がさらに悪化してしまいました。

96億円の巨額赤字に転落

最高業績から最低業績へ

クレベリンの売上減少により、2021年の業績は急悪化しました。

2020年の営業利益は過去最高の62億円でしたが、2021年は過去最低の-49億円の赤字に転落。

まさに天国から地獄です。

-96億円の巨額赤字を計上

さらに、新工場の減損や仕入契約の仕入れ補償も損失に加わります。

最終的に、純利益は-96億円の巨額赤字となりました。

2020年はクレベリンの大ヒットで+41億円の黒字でしたので、その2倍以上の損失を出してしまっています。

注目されたが故に、需要を見誤って新工場を建設してしまい、さらに景品表示法違反まで食らってしまった結果です。

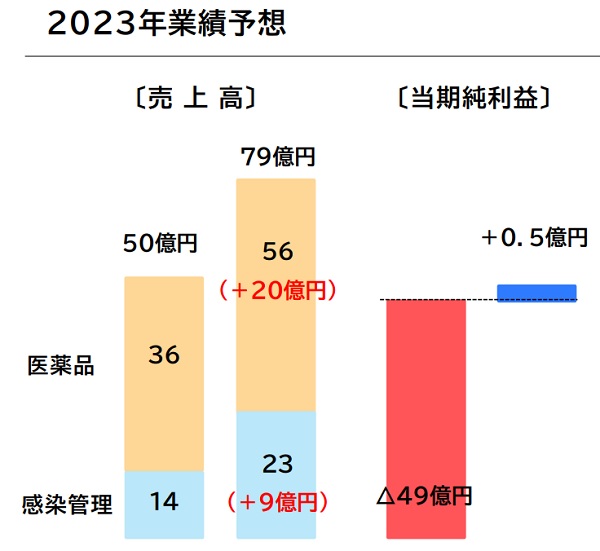

2023年12月期はギリギリ黒字化

今期の業績予想

今期はかろうじて黒字化する見通しです。

以下が大幸薬品の業績予想です。

黒字化の理由

黒字化の要因は、

- クレベリン関連の損失を出し切った

- 正露丸の原料不足が解消し、販売が正常化した

の2点です。

2022年は正露丸の原料不足で計画通り製造できず、これも業績悪化の一因でした。

2023年には原料不足が解消し、業績は一定の回復が見込めます。

クレベリンの売上回復が前提

IR資料を見てみると、業績予想の内訳が記載されています。

売上79億円のうち、56億円が医薬品(主に正露丸)、23億円が感染管理(主にクレベリン)となっています。

感染管理は前年から+9億円の回復が前提です。

しかし、景品表示法で騒ぎになった上、世間はコロナ後に移行している中、売上を伸ばせるのか疑問です。

売上目標が未達となれば、今期も赤字継続となりかねない危険があります。

配当は未定(おそらく無配)

配当は未定となっていますが、おそらく無配でしょう。

大幸薬品の財務はクレベリンの損失で大きく傷んでおり、2020年3月末には現金が96億円あったのに対し、2022年末時点では28億円に減少しています。

さらに、負債も2020年3月末の61億円から70億円に増加しています。

したがって、配当よりも財務基盤の立直しが優先になるはずです。

今後の株価はどうなる?

株価は下がり過ぎ

クレベリンで悪目立ちしてしまいましたが、本来は医薬品の安定した会社です。

医薬品セグメントだけでも、営業利益15億円、純利益10億円を稼ぐ力があります。

それに対し、今の株価は下がり過ぎだと考えられます。

したがって、今後は一定の株価上昇を予想しています。

医薬品だけでも株価440円の価値

クレベリンは一旦考慮せず、医薬品セグメントだけで妥当株価を計算してみます。

医薬品セグメントの純利益は悪いときでも10億円はありましたので、10億円をベースに考えます。

純利益が10億円の場合、1株利益は約22円です。

1株利益=10億円(純利益)÷4,414万株(発行済株式数)≒22円

医薬品は業績が安定しているので高いPERが適用できます。

PERを20倍として、株価は22円×20倍=440円と計算されます。

つまり、医薬品事業だけで株価440円の価値があるということです。

株価500円を予想

これに感染管理事業の価値が加わるので、株価500円くらいが妥当だと考えています。

一方、本記事執筆時点(2023年3月2日)の株価は395円と、100円以上の差があります。

したがって、悪材料を消化後は株価上昇に転じると考えるのが妥当です。

どこまで上がるかは、クレベリンの回復度合いによって変わるでしょう。

まとめ

大幸薬品の株価が急落した経緯と、今後の予想株価について考察しました。

クレベリンが大ヒットし、さらなる拡大を求めてリスクを取ったものの、失敗して巨額損失を被ってしまいました。

さらに、曖昧で済んでいた効用に白黒つけられて、景品表示法まで食らってしまう始末です。