喫煙者減少でたばこ産業の先行きが懸念される中、日本たばこ産業(JT)の株価下落が続いています。

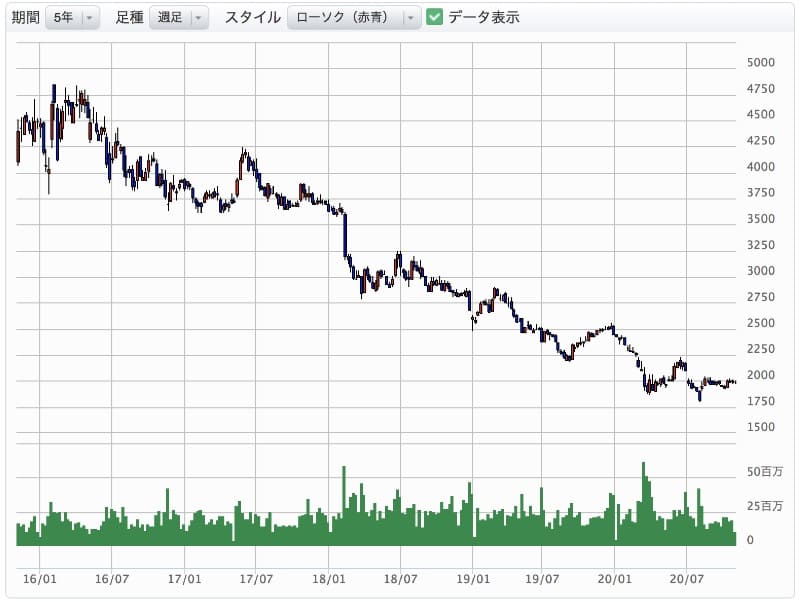

2016年には4,500円以上あった株価は現在2,000円。1年間の下落率は10%以上で、5年前から保有し続けている人は、配当以上の損失を抱えている状況です。

一方、配当は増配傾向にあり、配当利回りが8%に迫る水準であることからこれ以上の株価下落は考えにくいと言えます。

さらに、たばこ値上げによる収益増加で業績改善が予想されているため、株価はそろそろ底打ちとなりそうです。

本記事では、JT株が買いである3つの理由のほか、JTに関する主なリスク、そして外部評価についてまとめました。

目次

13年で元が取れる高配当

配当利回り7.7%

JTの配当は1株あたり154円/年が予定されており、配当利回り7.7%と、上場企業として異例の高配当を誇ります。

この配当が続くとすると、およそ13年で投資額が回収できる計算です。

これほどの高配当であれば買いが優勢となり、株価が上昇してもおかしくないのですが、たばこ産業は需要先細りが懸念される代表的な産業で、なかなか買いが入らないのが現実です。

しかし、JTの現在の株価は2,000円まで下落し、業績や配当を考慮すれば底値圏です。株価下落リスクは限定的であり、高配当のメリットが大きいと言えるでしょう。

増配再開の期待

以下の項目で解説しますが、JTの業績は新型コロナによる一時的な悪化から回復する見込みです。

2020年度は配当据え置きとなりましたが、2021年度からは増配が再開されることが期待されています。

増配となれば配当利回りがさらに上がることになるため、安定配当を目的とした資金が集まり、株価上昇につながるでしょう。

たばこ値上げで収益増加

1箱20円の利益増

JTはたばこ増税を受け、2020年10月から1箱50円の値上げを実施しました。

しかし、50円のすべてが増税による影響ではありません。

値上げ分50円の内訳は次のようになっています。

増税分:20円

販売店利ざや:10円

JTの取り分:20円

つまり、1箱につき利益が20円増加したという事です。

値上げによる顧客離れも想定されていますが、たばこ販売は価格弾性値(※)が低く、値上げよる顧客離れは値上げ率未満に収まるというのが通説です。

※ 価格弾性値

値上げ率に対する顧客離れ率。価格弾性値が0.6の場合、10%の値上げを実施すると6%の顧客が離れる事を意味します。たばこ産業は価格弾性値が0.3と低く、値上げが収益につながりやすい産業と言われています。

この値上げによって生まれた利益により、JTは増益基調となることが予想されます。

値上げ余地はまだ大きい

海外のたばこ価格は1箱1,000円を超える場合も珍しくありません。

イギリスは1箱1,440円、オーストラリアでは1箱2,000円を超えます。

日本では現在500円前後ですが、今後数年間で1,000円近くまで値上げされることが想定されており、値上げの余地はまだまだ大きいようです。

参考記事:JT、たばこ値上げ 天井迫る? 増税分、実は半分弱 1000円視野、客離れ加速も – 日本経済新聞

業績底打ちで株価反転

新型コロナの需要減から回復

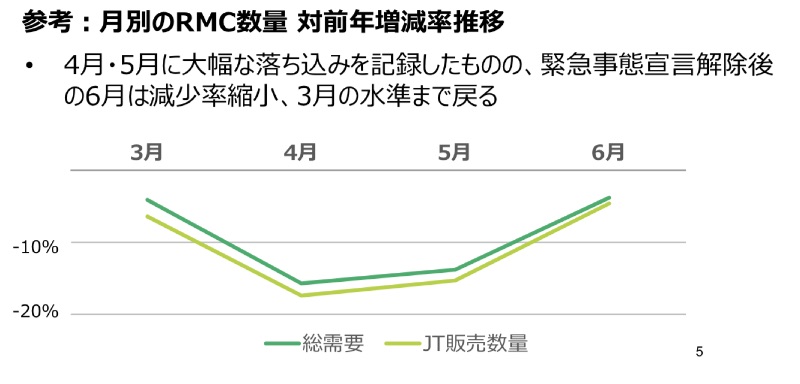

2020年前半は新型コロナの影響で喫煙所や居酒屋が閉鎖され、たばこの需要が激減しました。

その影響で2020年1〜6月の業績は悪化し、紙巻たばこの販売数量は前年比−8.6%の落ち込みとなっています。

しかし、悪化が顕著だったのは緊急事態宣言中の4〜5月で、6月には過去の水準にまで回復したとJTが発表しています。

たばこは依存性の高い商品ということもあり、新型コロナによる生活環境の変化でも顧客離れが起こりにくいようです。

余剰マネーの流入が期待

世界的な金融緩和により、金融市場にはマネーが溢れ、有力な投資先を探しています。

新型コロナによる不透明感が薄れれば、運用会社が利回りを求めて高配当株に買いを入れることが期待されており、利回り7%を超えるJTはその筆頭です。

減配懸念も小さいことを考えれば、株価下落リスクよりも上昇の可能性の方が大きいのではないでしょうか。

ESG(健康・社会・環境)を投資方針として掲げる投資機関からの資金流入は期待できませんが、そのような投資機関はまだ少数派です。

| | |

JT株の主なリスク

ESG投資の広がり

環境・社会・企業統治を重視するESG投資が欧州を中心にトレンドとなっていますが、たばこ産業は健康を害することから、ESGを重視する大口投資家からは投資対象外とされています。

JTはノルウェー・オランダ・デンマーク・スウェーデン・ニュージーランドの年金機構から投資撤退を受けており、最近の株安の一因です。

このトレンドが続けばJTには投資資金が入って来づらい状況となり、株価下落が続く恐れがあります。

参考記事:たばこに化石燃料、投資撤退の波が襲う – 日本経済新聞

喫煙者の減少

日本国内のたばこ需要は年平均7%減少していくと見られていますが、仮にこのペースが続けば8年後には需要が半減します。

販売本数減少による減収減益はJTの大きなリスクです。

値上げをすることで1本あたりの利益を増やすことは可能ですが、値上げに対し喫煙者がどこまでついてくるのかは未知数な部分で、1,000円を超えた時点で多くの喫煙者が購入を断念すると予想されています。

たばこの需要減少に対し、どこまで価格でカバーできるかがJTの株価を左右するでしょう。

ただし、海外のたばこ需要減少は国内ほど顕著ではなく、JTは海外に活路を見いだしつつあります。

減配リスク

JTの配当性向(純利益に占める配当の割合)は96%(2020年度予想)です。

純利益のほとんどを配当に回すという計画ですが、わずかに業績が下振れただけでも純利益が配当額を割り込み、減配となる懸念があります。

2020年度は配当維持で乗り切ったとしても、来年度以降も懸念は残ります。

たばこ値上げにより増益予想ですので可能性としては小さいと考えていますが、一定のリスクであることは確かです。

JTに対する格付け機関・アナリスト評価

格付け機関による評価

JTに対する格付け機関の評価は良好です。

大手格付け機関による格付けはJTホームページで公開されています。

いずれも上位2番以内の評価であり、「債務返済能力は高く、信用リスクが低い」というもの。

格付けが高いからといって短期的には株価に影響しませんが、長期投資を検討する上では重要な指標です。

証券アナリストの評価

JTに対する証券アナリストの平均は次のようになっています。

レーティング:3.40 (1.00〜5.00)

レーティング分布:強気3名、中立6名、弱気1名

目標株価:2,316円

目標株価2,316円という評価に対し、現在株価は2,000円。アナリスト評価によると15%割安ということになります。

たばこ値上げによる収益力向上がプラスに評価されている他、コロナによる株安が行き過ぎているという評価が優勢のようです。

まとめ

日本たばこ産業(JT)について、買いと判断できる3つの理由の他、主なリスク、外部評価についてまとめました。

無視できないリスクは確かにあるものの、年間配当7%、値上げによる収益向上、コロナ後の緩和マネーの流入を考慮すると、比較的安全牌の銘柄であると考えています。

長期投資の対象銘柄として検討してみてはどうでしょうか。

高配当で人気の日本たばこ産業(JT)について、配当利回り・業績・株価の観点から「買い」と判断する理由を解説します。