レジャー関連で人気のラウンドワン(4680)の株価が急落しています。

一時は700円まで上昇し、5年ぶりの高値を奪還したところでしたが、その後の株価は不調で、500円付近にまで落ちてきました。

原因としては、

- 月間売上高の減少

- 米国の感染者増加

- 円高

の3つの理由が挙げられます。

本記事では、ラウンドワンの株価が下落した理由と、株価500円が買い時かについて考察します。

目次

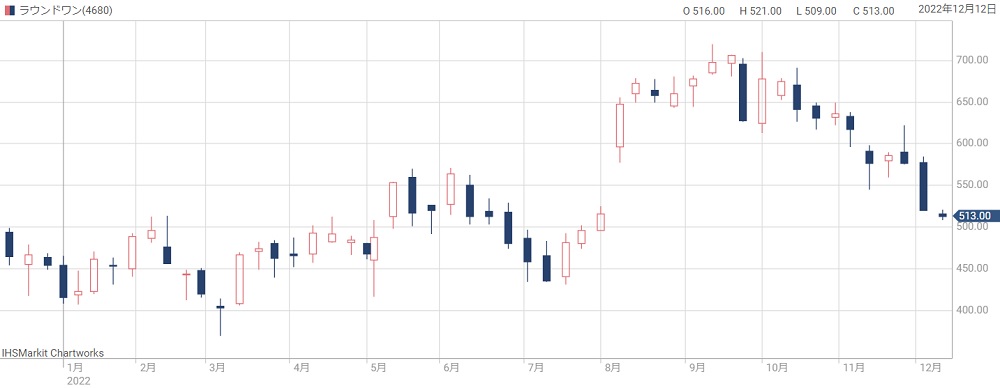

ラウンドワンの株価推移

高値から3割下落

ラウンドワンの株価は2022年9月に700円まで上昇しましたが、現在は500円付近まで下落しています。

下落率は高値から30%ほどで、8月以降に500円→700円に値上がりした分を打ち消した形です。

8月以降の急騰は1Q決算が好調だったためです。

しかし、9月末以降は悪材料が重なり、売りに押されている状況です。

指標は割安水準に突入

株価が下落したことで、株価指標は割安になってきています。

予想PERは12.6倍で、東証プライムの平均である13.5倍を若干下回ります。

また、過去のPER推移と比べても最安の水準です。

以下がラウンドワンのPER推移ですが、2020年3月あたりのコロナショックを除き、少なくとも14倍以上は保っていました。

つまり、今のラウンドワンの株価は実質的に過去最低水準であると言えます。

+50%の上昇余地

コロナ前のPERはおよそ20倍前後でした。

今後、事業環境が安定に向かえば、PERは20倍に向かって回復すると予想できます。

今のPERは12.6倍ですので、少なくとも+50%の上昇余地があると言えそうです。

株価で言えば、700円を超え、800円を目指せるかどうか、とったところでしょうか。

ラウンドワンが急落した理由

理由① 月間売上高が減少

ラウンドワンは速報値として月間売上高を公表しています。

その数値が2022年9月以降、悪化傾向にあるのが悪材料とされています。

以下、月間売上高の速報値を表にまとめました(小数2桁目以降は四捨五入)。

| 8月 | 9月 | 10月 | 11月 | |

|---|---|---|---|---|

| ボウリング | 18.4億円 | 15億円 | 13.9億円 | 12.7億円 |

| アミューズメント | 47.9億円 | 38.5億円 | 38.6億円 | 33.6億円 |

| カラオケ | 6億円 | 5.3億円 | 5.3億円 | 4.6億円 |

| スポッチャ | 14.5億円 | 10億円 | 9.6億円 | 8億円 |

8月までは順調に回復していたのですが、9月からは一転、悪化し始めました。

11月は大きく悪化したことで、速報発表の翌日は10%近く株価が下げています。

この状況が続くと、業績予想の達成が危うくなってくるでしょう。

理由② 米国の感染者増加

二つ目の理由は、米国で感染者数が増加していることです。

ラウンドワンは米国に積極的に進出しており、売上の30%以上が米国事業によるものです。

さらに、利益面では国内事業と匹敵するところまでに成長しています。

しかし、米国で感染者数が増加していることで、来客数が減少する恐れがあります。

米国での病床使用率は12月初旬で8割に達したと報じられおり、新型コロナだけでなく、インフルエンザ、RSウイルスが同時流行しつつあるようです。

今後、米国で外出控えが起こるようなら、ラウンドワンの業績にとって大きなマイナスとなるでしょう。

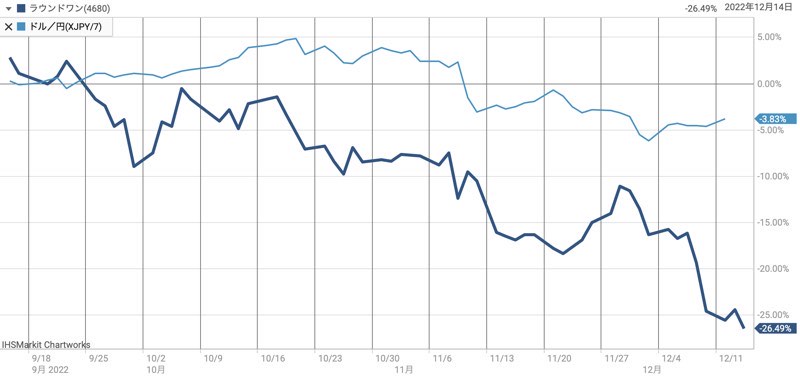

理由③ 円高

米国事業が利益の半分ほどを占めるため、これまでは円安の恩恵を受けてきました。

しかし、円安は2022年10月をピークに反転し、円高に進んでいます。

特に、11月10日に一気に6円ほどの円高になったタイミングでは、ラウンドワンの株価も急落しました。

以降もじりじり円高が進んでおり、ラウンドワンの株価も低調に推移しています。

以下のチャートはラウンドワンの株価とドル/円を重ねたものです。

大まかに連動していることが見て取れます。

ただし、為替が業績に与える影響はそれほど大きくありません。

IR資料の数値から計算したところ、仮に10円円高に動いたとしても、失われる利益は8億円ほどです。

8億円は全体の利益の15分の1程度に過ぎず、比率としては6~7%ほどです。

今後、為替の理由だけで急落するようなことがあれば、買い時の可能性があるでしょう。

株価500円は買い時か?

株価指標的には間違いなく買い時の水準です。

予想PER12.6倍はコロナショックを除いた最安値ですので、順当にいけば株価上昇が狙えます。

しかし、その根拠である業績予想が達成できるかが問題です。

国内について言えば、業績予想が売上903億円なのに対し、2Qまでの売上げは427億円です。

残り476億円を6ヶ月で達成するには月79億円が必要ですが、11月の速報値では月61億円しかありません。

つまり、このまま回復しなければ下方修正は避けられないでしょう。

米国事業も、新型コロナ×インフルエンザ×RSウイルスの”トリプルデミック”の懸念が出てきています。

株価500円は魅力的な水準ですが、月間売上が回復に向かうまで、もうしばらく様子見が正解だと考えています。