総合商社No.1の座を手にした伊藤忠商事の株価が好調です。

長らく2,000円台の株価に留まっていましたが、2021年に入って節目の3,000円を突破。コロナ禍でも4,000億円の純利益を確保した収益基盤が評価され、株価は底堅い展開が続いています。

新たに発表された中期経営計画では、2023年までに6,000億円の純利益を目指すことが明記されました。自ら高いハードルを課す背景には、強みの非資源事業をさらに伸ばす自信が伺え、達成の期待は大きいと言えるでしょう。

本記事では、伊藤忠商事の業績予想を手がかりに、2021年・2023年の予想株価を算出し、さらに3年間で得られる投資リターンを計算しました。

伊藤忠商事に投資する上で、一つの見方として参考にしてもらえれば幸いです。

目次

結論:2023年株価4,200円、+11.9万円の投資リターンを予想

まずは本記事の結論を紹介したいと思います。

本記事の結論は、2021年末の予想株価3,770円、2023年の予想株価4,200円、3年保有の投資リターン予想が11万9,000円となりました。

- 2021年末予想株価:3,770円

- 2023年末予想株価:4,200円

- 100株・3年保有の投資リターン:11万9,000円

株価予想は公開されている業績予想から計算しました。伊藤忠商事は2023年までに純利益6,000億円を目指すとしていて、今後の株価は上昇すると予想しています。

現在の株価水準は3,300円前後。ここから約半年で1割ほど上昇し、さらに2年間で1割ほどの上昇を見込みます。

投資リターン予想は、3年間の配当利益+値上がり利益を合計して算出しました。内訳は、配当で+2万9,000円、値上がり益で+9万円です。

3年の投資リターンは+36%を見込み、株式投資として十分なリターンを得ることができるでしょう。

本記事の前半では伊藤忠商事の現在の状況を解説し、後半から予想株価と投資リターンの計算を紹介していきます。

【現状解説①】コロナ禍でも純利益4,000億円を確保

2020年度は-20%減益で予想達成

伊藤忠の現状はというと、新型コロナで減益になったものの、そこまで悪くはありません。

発表された2020年度の決算では-20%の減益に踏みとどまり、純利益4,014億円での着地となりました。

期初の会社予想では純利益4,000億円でしたので、しっかり達成しています。

多くの企業が大幅減益、あるいは赤字転落する中、強さを見せつけた決算だったと言えます。

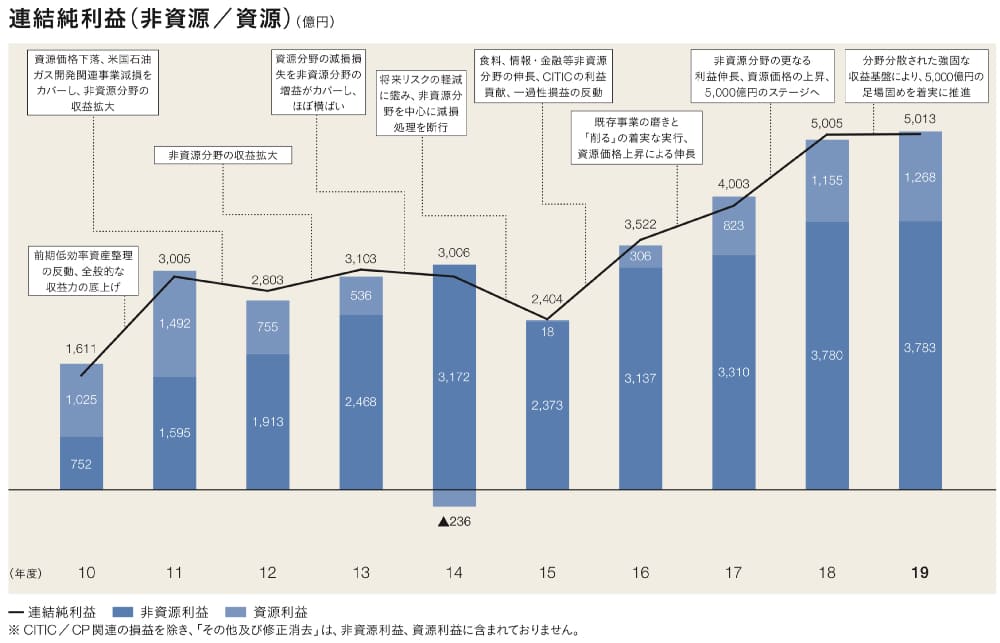

「非資源」の安定感が光る

伊藤忠商事の強さは、非資源分野に重点を置いているところにあります。

多くの総合商社は資源(原油・金属など)が利益の大半を占めますが、資源価格の変動によって業績が変動するため、新型コロナによる資源価格急落によって大打撃を受けました。

一方、伊藤忠商事の資源関連の利益は全体の3割以下となっており、コロナ禍においても減益幅は限定的となり、4,000億円もの純利益を達成しています。

増配・自社株買い継続で好印象

多くの企業が減配を実施する中、伊藤忠商事は2020年度も増配を実施しています。

2021年度はさらに増配予定となっており、予定通り実施されれば7年連続増配となります。

コロナに負けない安定した利益成長が魅力です。

自社株買いについては、上限700億円・3,500万株、期間2020年6月12日~2021年6月11日の案件が継続中です。

自社株買い開始当時は不透明感もあり、買付上限については抑え気味でしたが、自社株買いを見送る企業が多い中での自社株買いは好印象です。

【現状解説②】大手総合商社トップに躍進

大手総合商社で「時価総額」「純利益」トップ

大手総合商社を比較する上で指標となるのは「時価総額」と「純利益」ですが、伊藤忠商事はそのどちらも首位を獲得し、総合商社トップの座を獲得しました。

従来、三菱商事がトップに君臨し続けてきましたが、利益減少や減損損失が響いて首位陥落となりました。

以下は5大総合商社の時価総額・純利益の一覧です。

| 時価総額 | 純利益 | |

|---|---|---|

| 伊藤忠商事 | 5兆1,778億円 | 4,014億円 |

| 三菱商事 | 4兆3,256億円 | 1,726億円 |

| 三井物産 | 4兆600億円 | 3,355億円 |

| 住友商事 | 1兆8,850億円 | -1,530億円 |

| 丸紅 | 1兆6,020億円 | 2,253億円 |

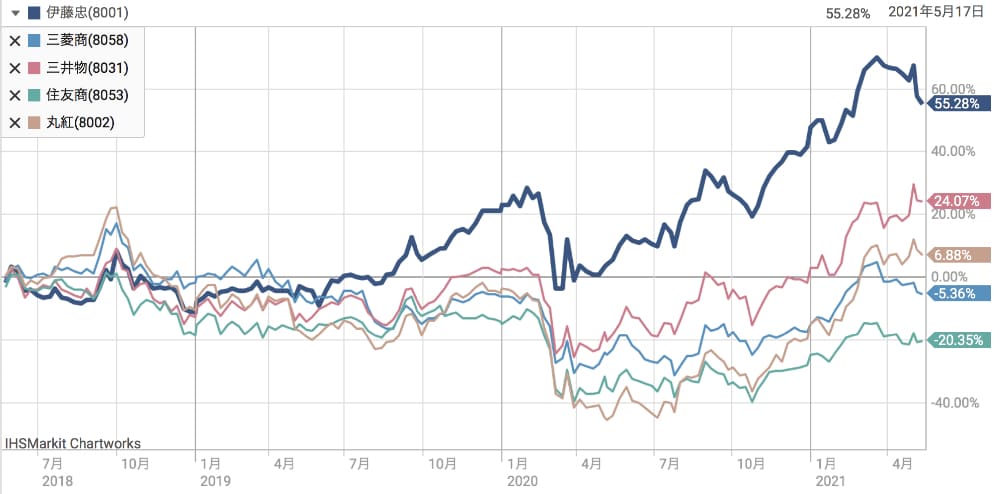

株価の値上がり率も首位

過去2年間の値上がり率を比較すると、伊藤忠商事が最も優れたパフォーマンスを見せています。

2年間での値上がり率は+55%と、次点の三井物産(+24%)とは2倍以上の差です。

総合商社のトップピック銘柄

株価パフォーマンスの差は今後も継続すると見られ、伊藤忠商事は大手総合商社の中でトップピック銘柄に位置付けられます。

伊藤忠商事の成功から、他商社も非資源事業にシフトを目指していますが、それまでには数年間を要するでしょう。

その間、伊藤忠商事の一人勝ちが続くと予想されます。

伊藤忠商事の業績予想

2021年度は純利益5,500億円

2021年度は過去最高益を更新する、純利益5,500億円の業績予想が発表されました。

純利益5,000億円に到達した2019年度からさらに+10%の増益予想であり、市場予想平均(QUICKコンセンサス 5,247億円)を上回っています。

2023年度までの「純利益6,000億円」を発表

中期経営計画の重要目標として、2023年度までに純利益6,000億円が掲げられました。

商品縦割りの現状を打破し、ビジネスモデルの進化と、新たな成長機会創出を目指す方針です。

既に5,000億円の収益基盤は固まっていると見られますが、6,000億円を稼ぐには新しい収益基盤が必要となることから、ハードルの高いチャレンジだと思われます。

今後の進展に期待です。

2023年までの株価予想と、投資した場合の利益予想

2021年末の株価予想「3,770円」

2021年末までの上昇目処として、3,770円を予想しました。

根拠としたのは、年末での予想BPS(1株あたり純資産)と、2022年3月期の予想ROE、そして株主資本コストです。

各数値を以下のように予想し、予想株価3,770円を算出しています。

予想株価=2,430円(予想BPS)×15.5%(予想ROE)÷10.0%(株主資本コスト)≒3,770円

証券大手の目標株価もこれくらいですので、ここまで上昇する可能性は十分あるでしょう。

2023年の株価予想「4,200円」

さらに2年先、2023年の予想株価についても計算してみました。

2年分のBPSが積み上がり、BPSは2,800円を予想しました。ROEはわずかに低下して15.0%、株主資本コストは変わらずの10%としています。

予想株価=2,800円(予想BPS)×15.0%(予想ROE)÷10.0%(株主資本コスト)≒4,200円

2年間で3,770円→4,200円の上昇という予想で、伸び率としてはおよそ11%です。

株式投資として妥当なラインだと言えます。ここに配当利益が乗ってくるので、十分なリターンです。

100株・3年保有で+119,000円を予想

現在株価(およそ3,300円)で100株購入した場合に期待できるリターンを計算すると、3年間の保有で+11万9,000円という予想になりました。

内訳は以下の通りです。

- 配当利益:+2万9,000円(2021年度94円、2022年度96円、2023年度100円)

- 値上がり益:+9万円

→合計11万9,000円

投資額33万円に対し、11万9,000円のリターンなら、利益率は36%です。

3年間のリターンとしては十分な水準だと言えるでしょう。

まとめ

伊藤忠商事の今後3年間の株価予想と、100株を投資して得られる利益予想を紹介しました。

非資源事業の強さを背景に、2023年には純利益6,000億円に到達するという目標が立てられ、好調な業績が続くと予想されます。

業績拡大に伴って株価が上昇していく、というのをメインシナリオとして予想し、上昇目処として2023年4,200円になるという計算結果となりました。

投資家として得られる利益は、100株につき値上がり益9万円、配当利益2万9,000円で、合計11万9,000円になると予想されます。

今後、悪材料が発生してシナリオが崩れる可能性はあるものの、リスクvsリワードの観点から、リワードが上回る銘柄だと言えると考えています。

長期投資先の1銘柄として検討してみてはいかがでしょうか。