東京ガスは国内インフラ関連として手堅い銘柄です。

生活に必要不可欠な存在なので、景気に左右されづらく、業績と株価の安定感は抜群。

NISA等で長期投資するのに良い銘柄です。

しかも、配当と自社株買いを含めた実質利回りは4.5%を超えています。

また、2023年以降はガス・電気ともに事業環境が改善し、利益が大きく伸びる見通しとなっています。

現在は燃料費の高騰などで業績も株価も悪化していますが、長期目線では買い時である可能性が高いでしょう。

本記事では、東京ガスが買い時だと考える理由について解説していきます。

目次

実質利回りは4.5%超え

生活インフラ銘柄は業績が安定しているため、基本的に利回りは2%~3%が目安です。

しかし、東京ガスの実質利回りは4.5%を超えています。

配当利回りは2.5%くらいですが、自社株買いで160億円を還元し、2021年度の総還元利回りは4.5%に達しました。

2023年3月期は30%以上の増益になる見通しなので、利回りはさらに上がる可能性が高いです。

四季報の業績予想通りなら、利回りは軽く5%を超えるでしょう。

生活インフラ銘柄で利回り5%超えは魅力です。

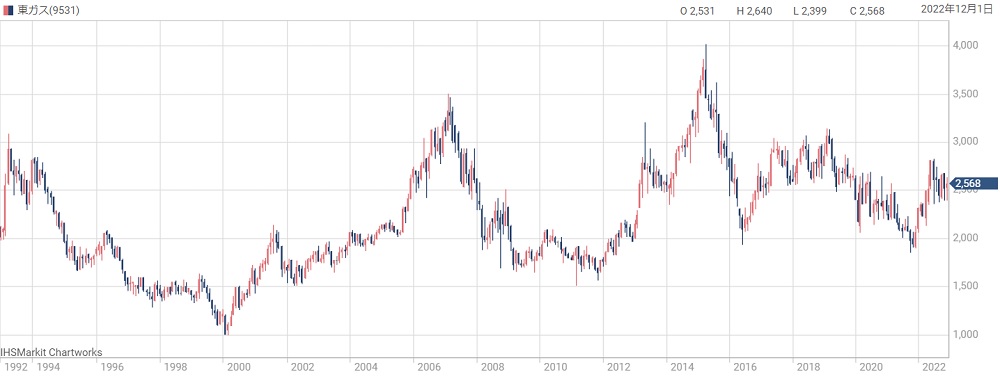

業績・株価ともに安定感抜群

株価の変動率は低い

電気・ガスは生活に不可欠なので、東京ガスの業績は安定しています。

そのため、過去30年間の株価はおよそ2,000~3,000円のレンジで安定しています。

業績が安定している理由は、燃料費の変動を料金に反映する仕組みがあるためです。

つまり、LNGなどの輸入価格が上昇しても、利益への影響は限定的で、安定した利益を上げられるのです。

したがって、長期保有なら損失になる可能性が低いと言えます。

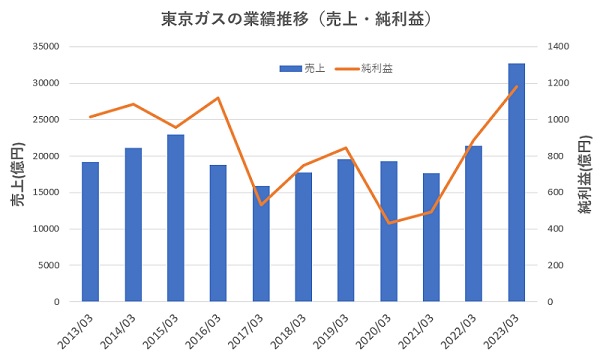

過去10年間の業績推移

過去10年間の業績をグラフにまとめました。

過去10年間で最も業績が悪かったのは2020年3月期と2021年3月期です。

しかし、それでも純利益400億円以上を確保できています。

2022年3月期からは一気に業績が回復し、2023年3月期は純利益1,180億円に達する見通しです。

業績好調の理由は?

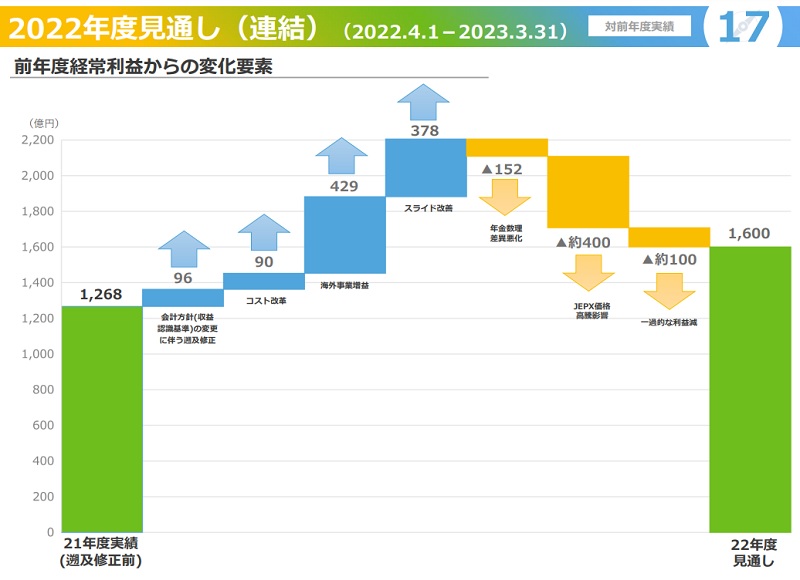

今期(2023年3月期)の業績は売上・利益ともに過去20年間で最大となる見通しです。

新型コロナも終息していない中、なぜ好調なのでしょうか?

まず売上ですが、前年比で約1.5倍もの増加となります。

主な要因は燃料価格の高騰を価格転嫁したためで、売上が増えたからといって利益が莫大に増えるわけではありません。

経常利益は前年の1,268億円から1,600億円(+26%)に増益となります。

増益の主因は海外事業で、北米やオーストラリアでの資源開発事業が好調のようです。

海外事業単体では+429億円の増益となっています。

また、燃料価格変動が料金に反映されるタイムラグ(=スライド差)により、+378億円の経常利益も出ています。

今後の見通し

業績は堅調の見通し

ガス販売・電力販売ともに堅調な業績が予想されています。

経常利益は、今期1,600億円、来期(2024年3月期)1,700億円の予想です。

以下、来期までの業績予想を四季報より引用しました。

| 決算期 | 売上 | 経常利益 | 純利益 |

|---|---|---|---|

| 2023/03 | 3兆2,730億円 | 1,600億円 | 1,180億円 |

| 2024/03 | 3兆5,000億円 | 1,700億円 | 1,250億円 |

株価上昇を予想

株価指標的に、今の東京ガスは過去最安水準です。

2022年12月27日時点の予想PERは9.4倍ですが、過去15年間、PERが10倍を切っていたことはほとんどありません。

次のグラフは過去5年間のPER推移ですが、基本的に12倍以上で推移してきたことが分かります。

裏を返せば、今後は株価が上昇する可能性が高いと言えます。

具体的には、株価3,500円くらいは目指せるでしょう。

2024年3月期の1株利益は288円の見通しなので、予想PERを12倍とすれば、株価は3,456円となります。

配当・自社株買いの見通し

東京ガスは利益の約50%を配当+自社株買いに充てる方針です。

株主のみなさまには、配当に加え、消却を前提とした自社株取得を株主還元の一つとして位置付け、総還元性向(連結当期純利益に対する配当と自社株取得の割合)の目標を、2022年度に至るまで各年度5割程度とします。

引用:東京ガス 株主還元

1株配当は基本的に65円から変更されないでしょう。

変動させるのは自社株買いの方で、増益するに従い、自社株買いの金額が上昇すると予想されます。

2024年3月期は次のような配分になりそうです。

1株あたりの還元額は合計143.6円で、総利回りは5.6%にもなります。

したがって、来期も高い利回りが期待できそうです。

5年保有した場合の利益予想

業績が2023年3月期のまま一定だとして、100株を5年間保有した場合の利益予想を立てました。

株価は予想PER12倍まで上昇する前提としています。

配当は65円一定として、5年間で3万2,500円です。

株価の方は、1株利益272円にPER12倍をかけて3,264円となります。

ただ、自社株買いの効果を織り込む必要があります。

自社株買いの取得単価がいくらになるかによって効果が変わってきますが、1年あたり発行済株式数の3%を取得することは可能でしょう。

つまり、5年間で株式数が15%減少することになります。

株価的には+17.6%の上昇が見込めますので、3,264×1.176=3,840円が予想株価です。

現在株価(2022年12月27日時点)は2,551円なので、売却益は12万8,900円という計算結果になります。

まとめ

東京ガスが買い時である理由について、今後の業績予想や利回りを根拠に解説しました。

業績が安定している上、利益の約50%を還元する方針なので、安定した利回りを長期間実現することができるでしょう。

市場が不安定な中、内需の安定銘柄として検討に値する銘柄だと考えています。

総還元利回り=(65+36.4円)÷2,241円=4.52%