1月の優待銘柄について、利回りや株価水準から買い時かどうかを検証します。

検証の結果、特におすすめできる銘柄だったのは、ネオジャパン(3921)、スバル興業(9632)、積水ハウス(1928)の3銘柄でした。

いずれも利回りが良く、株価も割安なので、1月の優待銘柄を探すならまず検討するべき銘柄かと思います。

また、それ以外にも場合によってはおすすめできる銘柄もありますので、自分に合った優待かチェックすると良いでしょう。

優待銘柄を選ぶ上で参考にしてもらえると嬉しいです。

本記事のおすすめ銘柄は個人的見解です。購入される際は自己判断にてお願いします。

目次

ベステラ(1433)

優待内容と利回り

ベステラはプラント解体工事を手掛ける企業で、複数の特許工法が強みです。

株主優待はプレミアム優待倶楽部のポイントで、対象となるのは500株からです。

ただし、株数が増えるほど利回りが高くなる制度設計で、最も利回りが高くなるのは1,000株を保有した場合です。

1,000株保有でのポイント数は30,000円分なので、利回りは3.23%にもなります(株価930円で計算)。

配当利回り2.15%を足した総合利回りは5.38%です。

| 保有株式数 | 贈呈ポイント数 | 最大利回り |

|---|---|---|

| 500株~599株 | 3,000point | 0.65% |

| 600株~799株 | 5,000point | 0.90% |

| 800株~899株 | 10,000point | 1.34% |

| 900株~999株 | 15,000point | 1.79% |

| 1,000株~4,999株 | 30,000point | 3.23% |

| 5,000株以上 | 40,000point | 0.86% |

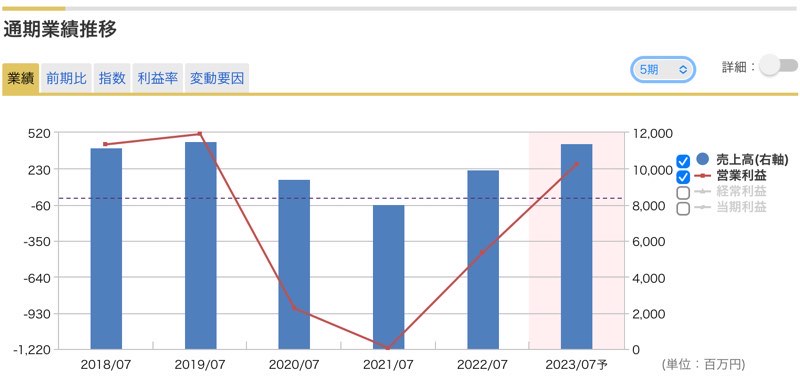

業績は悪い

直近の業績は急悪化しています。

2023年1月期は赤字転落する見通しとなっており、投資先としては危険な印象です。

原因は元請け工事(発注元から直接受注する)を増やしたためで、新規顧客を獲得するために採算が悪くても受注したとのことです。

元請け工事を増やす戦略は継続なので、今後の業績も不透明感があります。

利回りが高くてもハイリスク

総合利回りは5%超えと高いものの、今後の業績が懸念です。

業績悪化が続けば、減配だけでなく、優待も改悪されるかもしれません。

また、最大利回り3.23%を得ようとすると90万円以上の資金が必要です。

500株(約46万円)でも優待は取れますが、利回りは0.65%に下がります。

業績懸念のある銘柄に90万円投入するのはリスクが高いため、ベステラは避けた方が無難です。

積水ハウス(1928)

優待内容と利回り

積水ハウスは1,000株の保有で新米5kgがもらえます。

株価はおよそ2,400円なので、優待獲得に必要な投資額は240万円と高めです。

新米5kgを2,000円とした場合、優待利回りは0.08%ほどになります。

優待利回りはかなり低いですね。

株価は割安で魅力的

積水ハウスの株価はかなり割安です。

予想PERは9.44倍と、東証プライムの平均14倍を大きく下回ります。

少なくとも+20%くらいの上昇余地はあるでしょう。

PBRは1.09倍と平均的な水準です。

配当利回りは4.3%の高配当

配当利回りは高く、およそ4.3%です。

日経平均の利回り2.4%と比べると1.8倍もあります。

なので、積水ハウスに投資する場合は優待より配当がメインになります。

配当は今後も増配が続く見通しです。

配当と優待を足した総合利回りはおよそ4.4%となります。

高配当銘柄として買い

割安かつ今後も業績拡大が見込まれるため、積水ハウスは買いだと考えています。

ただ、国内金利が上昇すれば住宅ローン金利にも影響が出て、住宅販売が下火になるかもしれません。

投資する場合は金利動向に注意する必要があるでしょう。

240万円出して取るほどの優待ではありませんが、配当目的での買いはありだと思います。

ミサワ(3169)

優待内容と利回り

ミサワの株主優待は、300株以上の保有、あるいは100~299株を3年以上保有が条件です。

優待内容は、家具・インテリアブランド「unico」の商品5,000円相当です。

株価は約650円なので、100株の保有であれば、優待利回りは7.7%にもなります。

すぐに優待を獲得した場合は300株必要ですが、その場合の優待利回りは2.6%となります。

100株保有での利回りは破格なので、100株を長期ホールドしたい銘柄です。

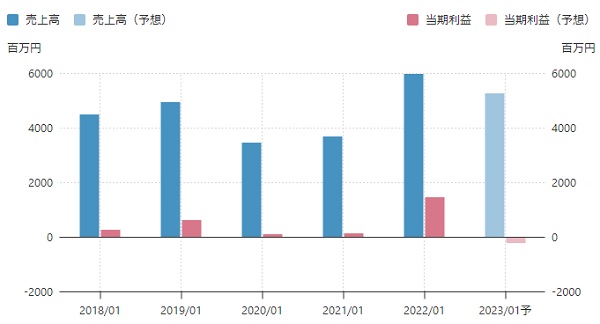

円安・原材料高騰で業績悪化

ミサワの業績は大幅に悪化する見込みです。

今期(2023年1月期)の純利益はおよそ3億の予想で、前年度の6億9,200万円から半減します。

業績悪化の原因は円安です。

ミサワはunicoの家具・インテリアの製造を中国とインドで行っており、円安になったことで現地でかかる費用が膨れました。

また、原材料費高騰も痛手でした。

業績改善で株価回復を予想

業績悪化の原因は一時的で、今後は解消に向かうでしょう。

売上自体は伸びているため、数年後には業績が回復している可能性が高いです。

中期経営計画では2025年に売上165億、営業利益率8.6%が目標になっており、実現すれば相当な株価上昇が見込めます。

中計実現で株価1,200円

中期経営計画の目標が実現すれば、営業利益は14億円、1株利益は120円くらいになるでしょう。

PERを10倍としても株価は1,200円まで上昇します。

したがって、長期的には魅力のある銘柄だと言えるでしょう。

100株3年以上保有での利回りが破格なので、余力があれば100株ホールドしておきたいですね。

鳥貴族ホールディングス(3193)

優待内容と利回り

鳥貴族の株主優待は食事券で、100株で年間2,000円分がもらえます。

株価はおよそ2,100円なので、優待利回りは0.95%です。

優待利回りとしては悪くないですね。

ただし、配当利回りは0.38%と低く、配当+優待の総合利回りは1.3%ほどしかありません。

3年連続の赤字転落

鳥貴族の業績は2019年から悪化しており、さらに新型コロナで追い打ちをかけられました。

2019年7月期は自社店舗同士が競合してしまい、解消するために店舗を減少させましたが、減損14億円が発生して赤字転落。

さらに、2020年7月期は新型コロナで-7.6億円の赤字を計上。2021年7月期も赤字を解消できず、-4.7億円の赤字になりました。

2022年7月期にようやく黒字転換したという状況です。

割高なので避けた方が無難

黒字転換したとはいえ、予想PERは82倍と割高です。

3年連続の赤字で財務が傷んだため増配も期待できないでしょう。

つまり、株価上昇もあまり期待できず、利回りも上昇しなさそうです。

優待の使い勝手は良いのですが、鳥貴族ホールディングスは避けた方が無難でしょう。

鳥貴族は利回りも株価上昇もあまり期待できない印象です。

バルニバービ(3418)

優待内容と利回り

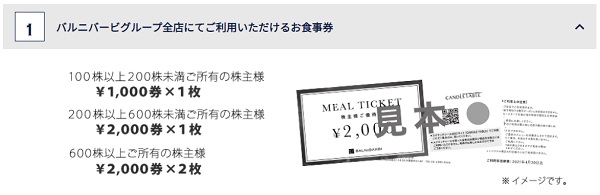

バルニバービの株主優待は食事券で、100株で1,000円分がもらえます。

株価は約1,000円なので優待利回りは1%です。

配当利回りは0.75%と低く、総合利回りは1.75%にとどまります。

ただし、長期保有株主向けの優待もあります。

継続期間と保有株数の条件を満たすと、メンバーシップクラブ「Salon BARBIES」の対象となり、割引や値引き等を受けることが可能です。

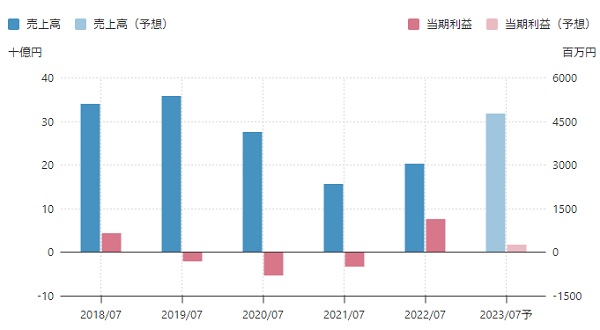

業績悪化で株価は割高

業績は3年連続の営業赤字で苦しいです。

今期(2023年7月期)はかろうじて黒字回復を見込むものの、予想PERは75倍と割高です。

2024年7月期にはコロナ前の業績に回復する見通しとなっています。

お店を頻繁に使うなら検討の余地アリ

利回りも高くなく、業績も不安定な銘柄なので、あえて投資する理由はないように思えます。

ただし、バルニバービのお店を頻繁に利用する人は投資を検討した方が良いでしょう。

長期優待ではお店で3~10%の割引を受けることができます。

3%の割引率でも、お店を年間3万円利用すれば900円得しますので、優待利回りは跳ね上がります。

お店が近くにあるなら検討したい優待銘柄ですね。

稲葉製作所(3421)

優待内容と利回り

稲葉製作所は「100人乗っても大丈夫」のイナバ物置で有名です。

株主優待はオリジナル図書カードで、100株の保有で1,000円分がもらえます。

株価は約1,400円なので優待利回りは0.7%です。

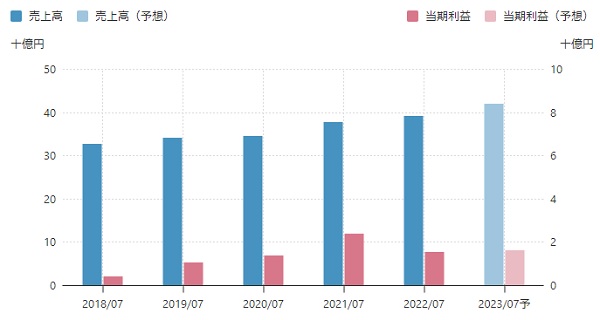

業績安定の優良銘柄

業績は安定していて安心感があります。

物置で国内トップシェアであることや、需要が減りにくいオフィス家具を手掛けていることが業績安定の要因です。

新型コロナでも業績は悪化しませんでした。

今期(2023年7月期)純利益は16億3,000万円、1株利益は99円を予定します。

予想PERは15倍と平均的な水準です。

株価レンジは狭く安定

業績が安定しているので株価も安定しています。

過去5年間の株価レンジは1,200~1,500円でした。

売却益で稼ぐには向きませんが、長期投資で利回りを取るには良い銘柄です。

配当利回りは1.9%ありますので、配当+優待の総合利回りは2.6%と悪くありません。

利回りは高くないので、要検討

業績と株価が安定しており、利回りも2.6%あるので、投資の検討の余地はあります。

ただ、利回りが特別高いわけではないため、他銘柄と比較検討した上で投資した方が良いでしょう。

また、図書カードのような金券に近い優待は廃止されやすい傾向にあります。

優待が廃止された場合、配当に転嫁されたとしても、総合利回りは低下することになるでしょう。

優待費用は高く見積もって5,000万円なので、すぐに廃止される可能性は小さいです。ただ、長期的には優待廃止リスクがあります。

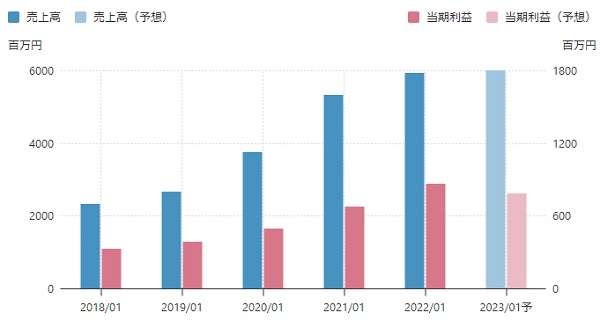

ネオジャパン(3921)

優待内容と利回り

ネオジャパンはグループウェア「desknet’s NEO」を提供している企業で、利用したことがある人も多いでしょう。

株主優待は100株保有でクオカードを1,000円分もらえます。

株価は約1,000円なので優待利回りは1%です。

また、配当利回りが約2%あるため、配当+優待の総合利回り3%もあります。

SaaS関連の注目銘柄

ネオジャパンは近年のテーマであるSaaS(サーズ)関連銘柄で、業績が急拡大しています。

2018年は売上23億円、純利益3.2億円だったのが、2022年には売上59億円、純利益8.7億円に成長しました。

ただ、新型コロナによる特需が一服し、2023年1月期は減益になる見通しです。

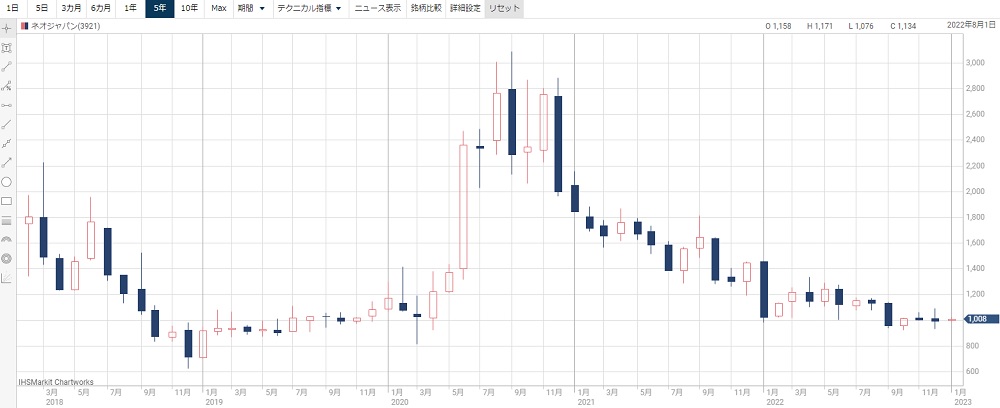

コロナ特需の反動で株価急落

業績の勢いが衰えたため、株価は大きく値下がりしました。

2021年には最高値3,090円だったが、現在は約1,000円まで下がっています。

株価が大きく下落したため、予想PERは19倍と一般的な水準に落ち着いています。

チャート的にも下げ止まり感があり、株価下落の危険はあまりなさそうです。

株価割安、利回りも高いので買い

株価が妥当な水準まで落ちてきた上、総合利回りは3%もありますので、投資先として魅力的な銘柄です。

予想PER19倍はSaaS企業としては割安であり、株価上昇も狙えるでしょう。

ただし、良くも悪くもボラティリティの高い銘柄なのは確かです。

安定志向の人は避けた方が無難かもしれません。

株価水準も買いごろで、総合利回りも高いので、投資を検討したい銘柄です。

不二電機工業(6654)

優待内容と利回り

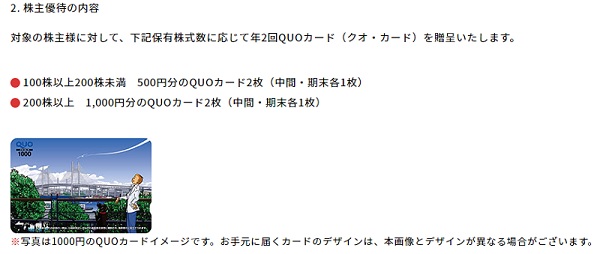

不二電機工業は鉄道や電力会社向けに制御機器を販売するメーカーです。

株主優待は300株以上の保有が条件で、300株で1,000円分(中間500円・期末500円)のクオカードがもらえます。

また、3年以上の保有になると2,000円分(中間1,000円・期末1,000円)にグレードアップします。

優待利回りは、3年未満で0.29%、3年以上で0.58%です(株価1,140円で計算)。

2021年までは100株で同様の優待内容でしたが、2022年から300株に改悪されました。

業績安定だが割高

インフラ関連だけあって業績は安定しています。

新型コロナで鉄道向けは一時不調だったものの、2023年以降は復調する見通しです。

2023年1月期は純利益2.2億円、1株利益32円を予定します。

予想PERは37倍と割高水準です。

配当性向が高く、減配懸念

優待利回りは0.29%(3年以上なら0.58%)と低いですが、配当利回りが2.8%あるので悪くありません。

業績が安定しているのも大きなメリットです。

ただし、配当性向が96%にも達しており、純利益のほとんどを配当に回している状況です。

純利益が悪化すれば大幅減配となり、株価急落につながりかねません。

優待目線でも、配当目線でも、あまり魅力を感じない銘柄です。

総合利回りが同じ3%前後なら、ネオジャパンの方が将来性があって魅力的です。

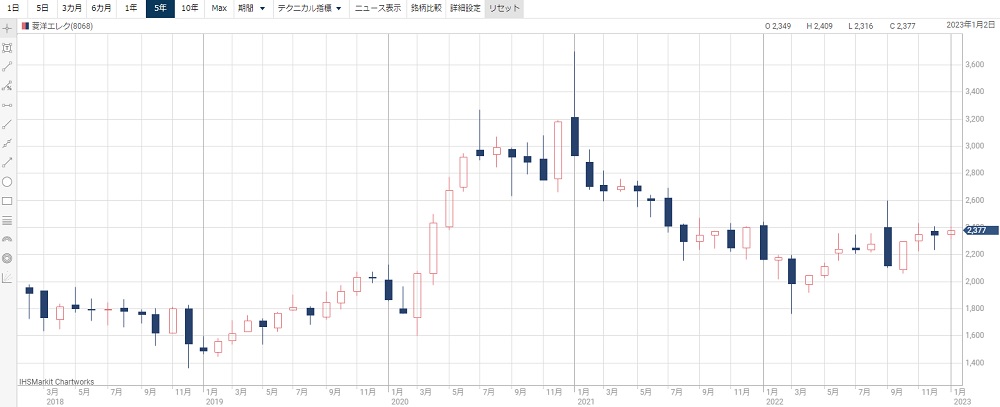

菱洋エレクトロ(8068)

優待内容と利回り

菱洋エレクトロは電気製品を扱う専門商社です。

主に三菱電機の製品を扱っており、三菱電機が株式の5.9%を持つ筆頭株主となっています。

株主優待は3,000円相当のギフト商品と会員限定優待サービスです。

ただ、株価が約2,400円で1,000株以上が対象なので、優待を受けるには240万円もの資金が必要です。

そのため、優待利回りは0.1%(ギフト商品のみ考慮)と非常に低いです。

一方、配当利回りは4.6%もあるので、高配当銘柄の部類になります。

業績は絶好調

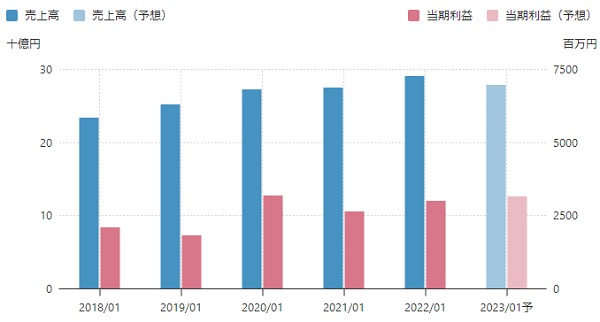

業績は好調で、2023年1月期は純利益28億円で過去最高になる見通しです。

1株利益は139円、予想PERは17.3倍となります。

半導体の供給不足が解消されたのが大きく、ほぼすべての品目で売上が増加しています。

ただし、2023年1月期の好調は一時的で、2024年1月期は減収減益の見通しとなっています。

株価水準は妥当ライン

株価は約2,400円ですが、予想PER17倍、実績PBR1.07倍と妥当な水準です。

過去5年の株価レンジ(1,400~3,400円)でも中立的な位置にいます。

2023年1月期の減収減益は織込み済みだとして、2024年1月期がどうなるかが重要になります。

高配当銘柄として要検討

優待利回りが極端に低いため、菱洋エレクトロは優待目的で買う銘柄ではありません。

ただ、配当利回りが4.6%と高いのが大きな魅力です。

株価的には妥当すぎて面白味が無いですが、配当目的で長期保有するには良い銘柄ですね。

優待目的で買う意味はほとんどありませんが、配当投資としては手堅いです。

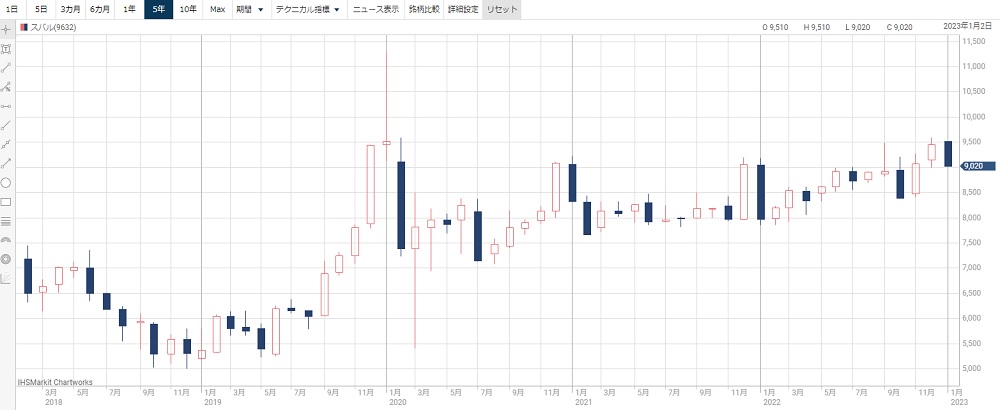

スバル興業(9632)

優待内容と利回り

スバル興業は道路メンテナンスが売上げの9割を占め、公共事業がメインの企業です。

100株の保有で2,000円分の映画ギフトカード(TOHOシネマズ)がもらえます。

また、3年以上の保有で3,000円分にグレードアップします。

株価は約9,000円なので優待利回りは0.22%(3年以上なら0.33%)と低いです。

配当利回りは4.2%と高く、総合利回りは4.4%になります。

映画が優待になっているのは、祖業が映画興行なのと、東宝が株式の51%を握る親会社であることが理由です。

業績安定で割安

道路というインフラを担っているので業績は安定しています。

2023年1月期は純利益32億円、1株利益は1,224円の予定です。

予想PERは7.3倍と非常に割安ですね。

株価は上昇傾向で魅力的

株価は過去5年間で徐々に上昇してきています。

業績安定・高利回り・株価上昇基調と、非常に魅力的な銘柄です。

ただ、株価の絶対値が高く、100株買うには90万円ほどの資金が必要となります。

業績安定で総合利回り4.4%は魅力的です。優待は取らず、端株で配当だけ取るのもありですね。

まとめ

1月優待の全10銘柄が買いかどうかについて、業績等も含めて総合的に判断してみました。

優待は判断要素の一部でしかなく、優待内容だけで買ってしまうと株価急落に巻き込まれる可能性が高まります。

今回紹介した中では、株価が下がりきったネオジャパン、インフラ系で安定しているスバル興業、好業績で高配当の積水ハウスに魅力を感じました。

今後の優待投資の参考にしていただければと思います。