- 期待外れの決算続く・・・2025年3月期は業績予想未達で着地

- 中国事業が悪化予想・・・中国の不動産市況悪化で空調需要低下

- 米国住宅市場の低迷・・・物価高やトランプ関税で不動産売買が低調

- 欧州での販売減速・・・天然ガス価格下落でダイキン製品の優位性が低下

- 成長期待の反動 ・・・成長期待で一時は株価3万円超えも、期待剥落で急落

エアコンで世界トップ級を誇るダイキン工業は株価低迷が続く。

一時は株価30,000円を突破したものの、その後は長らく下落トレンドが続き、現在は19,000円前後まで売られてしまった。

米国・中国・欧州の主要地域で空調機器の需要が低下したことで、高成長を期待してダイキン株を買った投資家が離脱している模様だ。

しかし、温暖化の進行やデータセンターの増加で空調機器の需要は長期的に拡大していく。

長期的な成長期待は不変であり、長期的には買い時である可能性が高そうだ。

本記事では、ダイキンの株価が下落した5つの理由をまとめた上で、今後の株価予想について解説します。

株価が下落した5つの理由

理由① 期待外れの決算続く

最近のダイキンの株価低迷は、業績が投資家の期待に届かなかったことが主因だ。

期初に発表した業績予想は、営業利益が前年度比+8%、経常利益が+10%で悪くなかった。

しかし、第1四半期決算が-21%の減益となると評価が一変。

通期予想の達成が難しいと判断され、株価急落は急落した。

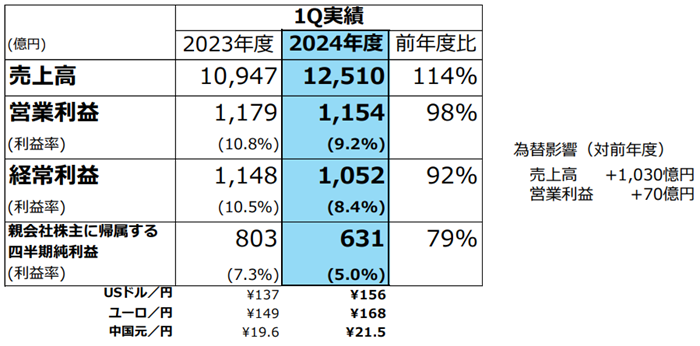

下図が1Q決算の概要である。

売上高は好調に見えるものの、為替影響(+1,030億円)がなければ実質横ばいの水準だ。

以降の四半期決算でも挽回には至らなかった。

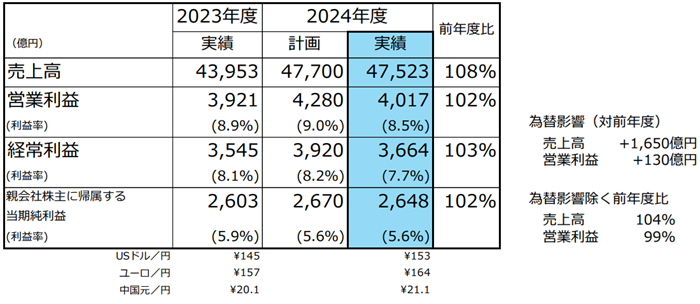

結局、営業利益は計画の4,280億円に対して4,017億円の着地となり、計画未達となった。

しかも、営業利益は為替影響による+130億円の上乗せが含まれていただけに、投資家からは実質的には減益決算と見なされた。

これらの結果、ダイキンに対する成長期待が剥落し、1年以上にもわたる株価低迷を招いたのだ。

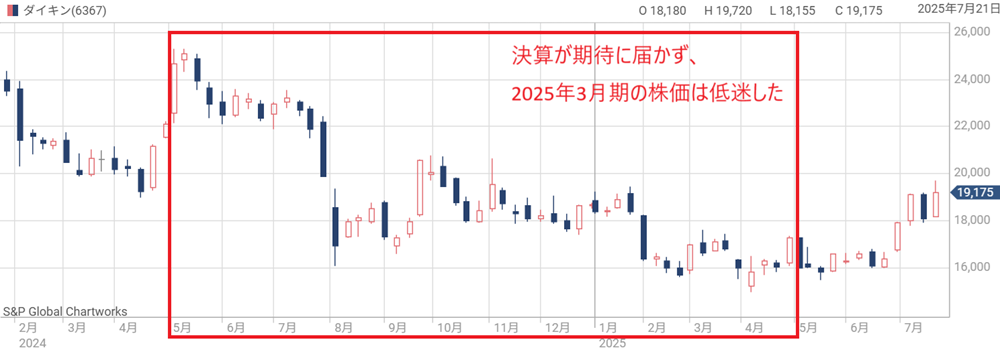

以下が2025年3月期の期間の株価推移だが、5月の業績予想発表から株価は下がりはじめ、1年間にわたる下落トレンドが続いた。

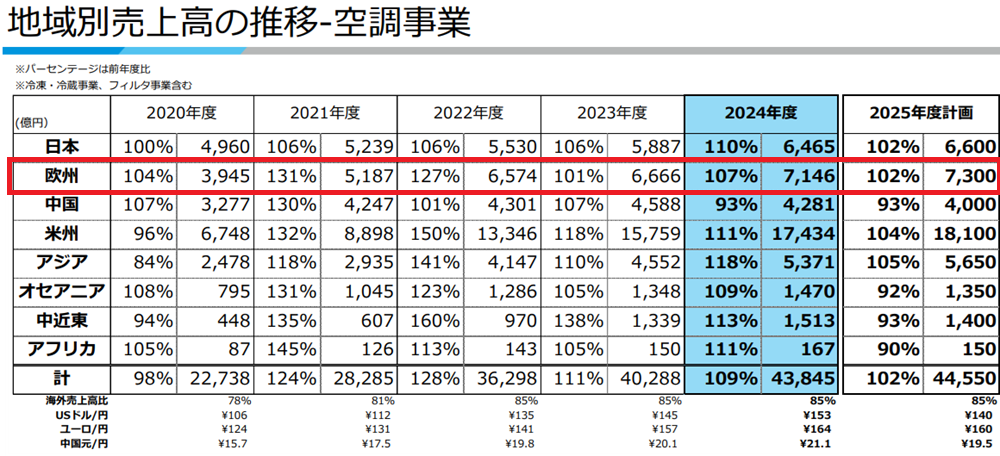

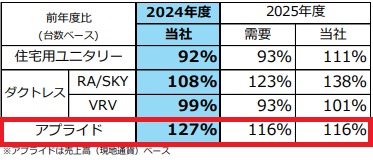

理由② 中国事業の悪化

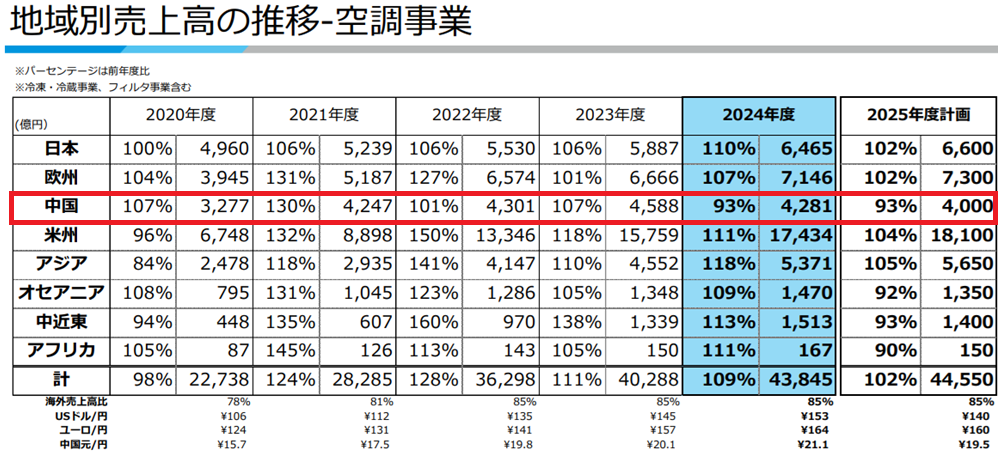

これまで成長著しかった中国事業だが、2024年度から急激に悪化している。

2024年度は売上が-7%の減少となり、2025年度にはさらに-7%減少する見通しだ。

為替は好調だった2023年度からさほど変化していない。

つまり、実需が減少したことによる売上悪化だと言える。

中国事業悪化の背景には、中国不動産の不況がある。

2023年に導入された不動産規制、いわゆる「3つのレッドライン」により不動産バブルが弾け、中国の不動産業界は大量の在庫を抱えて苦しい状況だ。

特に、住宅在庫は5年分も積み上がっているという。

空調機器は不動産購入時に導入されることが多く、不動産市況の低迷がダイキンにとって痛手となった。

日本経済新聞「中国不動産、不況の出口見えず 積み上がった住宅在庫5年分」

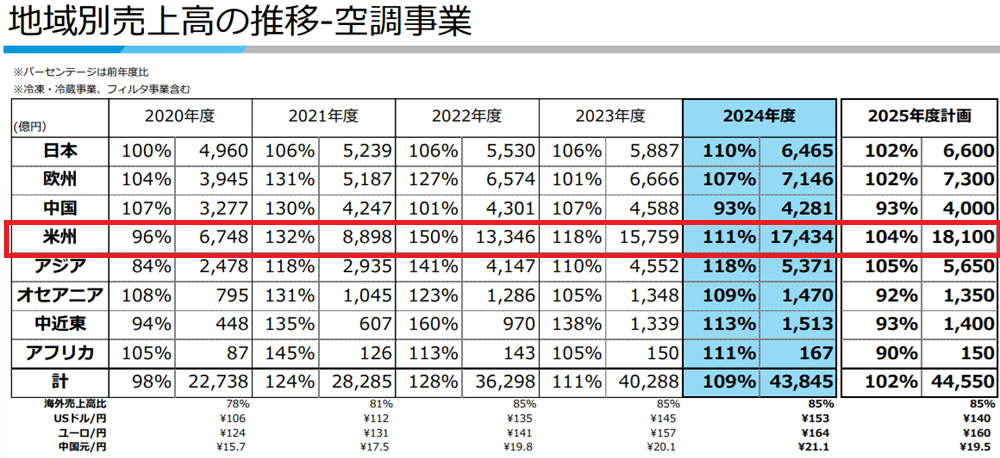

理由③ 米国住宅市場の低迷

ダイキンの成長ドライバーだった米国でも厳しい状況だ。

米国事業は2022年度に売上が1.5倍となるなど好調だったが、2024年度は+11%に減速し、2025年度は+4%と成長率が著しく鈍化している。

空調事業の売上のうち、約40%を米国事業が占めているだけに影響が大きい。

原因はやはり住宅市況の低迷である。

米国の住宅着工件数は年々切り下がっており、2025年5月には5年ぶりの低水準に沈んだ。

その結果、新築向け空調機器の売上が鈍化したのだ。

背景にはトランプ大統領の不確実な政策運営がある。

政策の先行きが不透明なため、コスト負担の大きい住宅売却や購入が先送りされる傾向にあり、中古住宅の取引が減少した。

また、関税により原材料価格が上昇している上、移民排除による人手不足も相まって、新築着工が滞っている。

米国は住宅向け木材の6割を、関税率10%超が適用されているカナダ、中国、メキシコに依存しています。

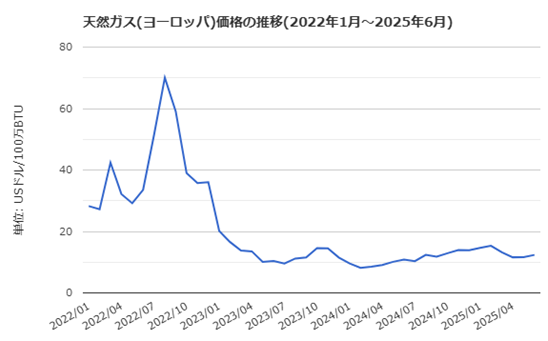

理由④ 欧州での販売減速

2023年初頭までは欧州でダイキンのエアコンが絶好調だった。

理由は、天然ガス価格の高騰だ。

欧州では天然ガスを利用した暖房が主流だが、価格高騰によりヒートポンプ式のエアコンへの置き換えが進んだ。

日経ビジネス「パナ、ダイキンの戦い 欧州ガス危機で日本発の省エネ機器が急浮上」

以下のグラフが欧州での天然ガス価格の推移だが、2023年初頭まで高止まりしていたことが分かる。

ところが、2023年3月以降は価格が下落し、下落とともにヒートポンプ式エアコンの売れ行きも低下。

その結果、欧州での販売が減速した。

2025年度の成長率も+2%と低い見通しだが、上振れの期待が出てきた。

欧州で猛暑が問題となっており、これまで関心が低かったエアコンの需要増加の兆しがあるためだ。

欧州は歴史的な背景もありエアコンの普及率が低い。

今後、普及が進むならダイキンの次なる成長ドライバーとなるだろう。

CNN「酷暑の欧州でエアコンが極端に少ない理由」

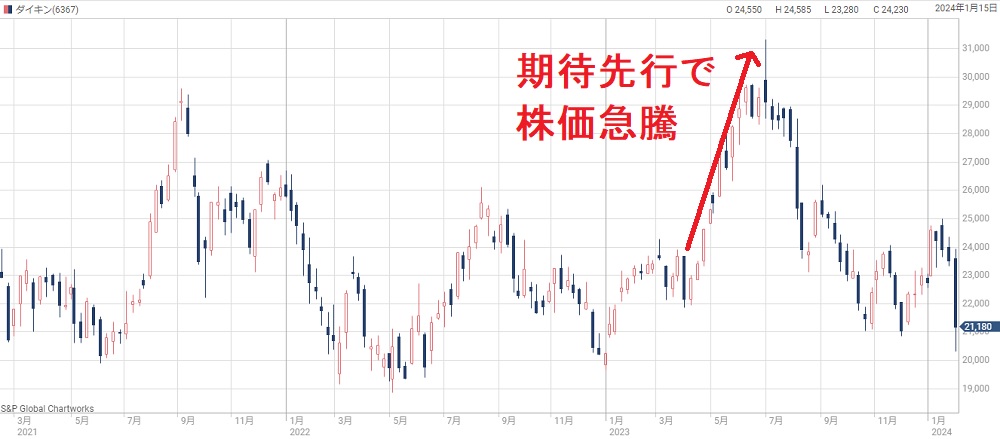

理由⑤ 成長期待の反動

ダイキンは空調機器のトップメーカーとして成長が期待されてきた。

特に、機関投資家からは、収益性や成長性が高く財務基盤も安定している「ブルーチップ銘柄」として注目されてきた。

機関投資家からの強い買い需要があったことで、2023年には一時株価30,000円を超えるまでに上昇した。

しかし、海外事業が軒並み不調で、売上、利益ともに増加率が低下している。

そのため、機関投資家の買いが弱まっているようだ。

PERは一時30倍を超えていたが、業績期待の後退により下方修正され、現在は20倍程度に留まる。

今後、主要地域で業績を回復させ、機関投資家の買い需要を取り戻せるかが株価上昇の条件となるだろう。

下落後の株価は買い時か?

株価指標は平均並みに低下

株価下落により株価指標は低下している。

2025年7月30日時点での予想PERは20.2倍だ。

好調時には30倍前後で推移してきたことを踏まえると、かなり割安になった印象である。

過去5年間の推移(下図)では最も割安な水準だ。

割安になったということは、成長期待が剥落した結果とも言え、再び評価が高まるかは今後次第だ。

しかし、インドをはじめ新興国での成長期待は健在なので、20倍台前半のPERは買いの水準に見える。

2年後の業績予想に対しては割安

現在の株価指標は過去5年で最も割安だが、2年後の業績を見越すと、株価はさらに割安となる。

2027年3月期の業績予想は次の通りだ。

1株利益が956円なので、現在株価(約19,000円)で予想PERを計算すると19.8倍だ。

一方、2020年以降ではコロナショックを除いてPER20倍を下回ったことはなく、19.8倍は明確に割安水準と言える。

最低値が17.5倍であるため、そこを下値と考えれば、下落リスクも限定的だ。

現在株価はリスクを相当織り込んだ水準であり、期待リターンは高い。

米国関税の影響は?

ダイキンは世界で工場を持っている上、米国での売上が4割を超えていることから、米国関税の影響は避けられない。

直接的な影響額としては、営業利益ベースで-470億円とされる。

これは価格転嫁やコスト削減によって吸収し、結果的に業績には表面化しない見通しだ。

一方、関税による間接的な影響は業績見通しに織り込まれていない。

具体的に想定されるのは、インフレによる購買意欲の後退、景気減速に備えた設備投資の減少、などだ。

トランプ関税のマイナス影響が経済に顕在化した場合、ダイキンの株価を下押しする可能性が高いだろう。

成長期待は不変

株価が急落したものの、長期的な成長期待は不変だ。

ヒートポンプ式エアコンはCO2排出量が少ない上、ボイラー式と比べて2割弱の光熱費節約になるという試算がある。

そのため、2035年あたりにはほとんどの家庭用暖房がヒートポンプ式に置き換わるとの予想もある。

ヒートポンプ式への置き換わりが進むにつれ、ダイキンの売り上げ拡大が期待できるだろう。

また、インドなどの新興国でもエアコンの利用が拡大しており、海外売上の増加も期待できる局面に入っている。

株価20,000円割れは買い時

以上を踏まえると、ダイキンの成長期待はまだまだ高い上、株価20,000円割れは割安であると考えられる。

したがって、現在株価(19,000円付近)は買い時だと言えるだろう。

長期的には株価2万3,000円台も狙える状況にあり、20,000円割れは魅力的な水準だ。

一時は15,000円台まで下落したタイミングもあったが、以降は短期的に上昇トレンドを形成している。

今後も上昇が続くとは限らないものの、下落リスクは限定的であり、買い方にとって有利な状況だと判断できる。

ダイキン工業が注目される理由

株価が下落している時だからこそ、ダイキンが長期で注目されている理由を再確認しておきましょう。

データセンター増加が追い風

ダイキンの空調機器はデータセンターに多く採用されている。

そのため、世界的なデータセンター増加がダイキンにとって追い風だ。

データセンターの市場規模は、世界で年間+11%という急成長が予想されており、この成長が2030年まで続くため、データセンター向け空調機器の売上も年々増加して見通しだ。

STRAITS RESEARCH「データセンター市場」

ちなみに、直近の決算でもデータセンター向け空調機器は絶好調で、2桁成長が続く。

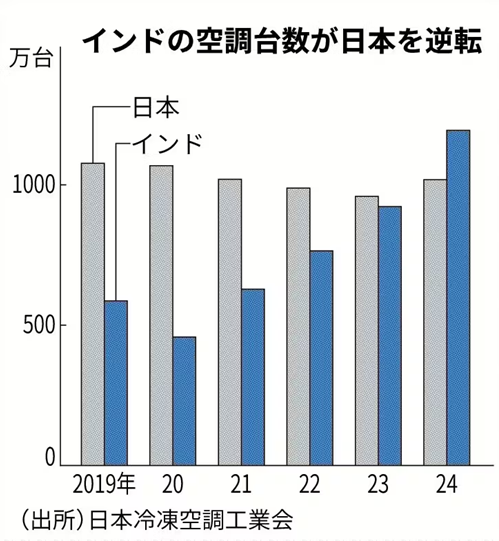

インド・欧州で空調需要が急増

インドや欧州は空調機器の普及率が低いが、近年は普及率が増加している。

欧州は死者が出るほどの猛暑が社会問題化しており、インドでは経済成長に伴ってエアコンを購入する世帯が増えた。

特に、インドでは空調台数が2020年以降で2倍以上に増加しており、2024年には日本を逆転した。

インドにおけるダイキンのシェアは、業務用で60%程度、家庭用で20%弱とされる。

日によっては気温50℃を上回るインドにおいて空調需要の伸びは確度が高い。

シェアトップを維持することができれば、市場拡大に伴って業績が拡大していくことから、インドの経済成長とともにダイキンが注目されているのだ。

円安の恩恵

ダイキンは海外売上が8割を占めるため、円安で利益が増加する。

具体的には、ドルに対して1円円安で22億円の利益増加、ユーロに対して1円円安で9億円の利益増加となる。

| 通貨 | 為替感応度 |

|---|---|

| ドル | +22億円 |

| ユーロ | +9億円 |

直近では1ドル150円付近まで円安が進んでおり、業績にプラスに働く見通しだ。

今後も円安基調が続く見通しで、株価面でも追い風となる。

脱炭素関連銘柄

脱炭素という切り口でもダイキンは関連銘柄だ。

ヒートポンプ式エアコンは化石燃料を使わないため、二酸化炭素排出量が少ない空調機器と言われる。

しかも、ダイキンのエアコンは特に消費電力が少ないことが売りだ。

CO2排出削減は世界的に求められていることから、企業を中心にダイキンのエアコンが採用されていくことが期待できる。

また、株式市場でも脱炭素関連銘柄として投資資金を呼び込むことが可能だ。

トランプ大統領は脱炭素に批判的であり、大統領就任以降は脱炭素関連銘柄は低調です。今後3年程度は脱炭素関連として買われにくい可能性があります。

今後の業績予想

2026年までの業績予想

今後の株価を見通す前提として、業績予想を確認しておこう。

以下が2027年3月期までの業績予想だ(四季報より)。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2025/03(実) | 4兆7,523億円 | 4,016億円 |

| 2026/03 | 4兆8,400億円 | 4,350億円 |

| 2027/03 | 4兆9,300億円 | 4,500億円 |

増収増益の見通し

2027年3月期まで増収増益の見通しが示されている。

2023年までに見られたような2桁成長ではないものの、着実に増収増益を重ねていく見通しだ。

実際のところは関税や為替、そして空調機器需要の影響を受けるため、良い意味でも悪い意味でもリスクがある。

3つのリスク要因

今後の業績の主なリスク要因は次の3つだ。

これらの変動によって、業績予想に対して上振れも下振れもするだろう。

①不動産市況の低迷 と③関税影響 については株価に織り込まれた感があり、懸念後退による株価上振れ期待がある。

一方、②為替 についてはどちらかと言えば円高に振れる可能性が高いと考えられ、下落リスクであると考えている。

今後の株価予想

PER25倍で計算

最後に、今後の株価がどうなるかを具体的な数字で考えてみよう。

ここでは、簡単なPER倍率法で考える。

適正株価=予想1株利益(EPS)×適正PER

ダイキンの直近5年間のPERは30倍が目安だった。

しかし、成長率が低下していることから下方修正する必要がある。

直近ではPER20倍で推移しており、成長期待の回復とともにPERも切り上がると予想されるが、それでも25倍が妥当だろう。

したがって、株価を予想する上では、PER25倍を前提に計算していく。

2027年までの予想株価

今後の1株利益予想にPER25倍をかけた結果が次の表だ。

利益予想は四季報より引用している。

| 決算期 | 1株利益 | 予想株価 |

|---|---|---|

| 2025/03(実) | 904円 | 2万2,600円 |

| 2026/03(予) | 929円 | 2万3,225円 |

| 2027/03(予) | 956円 | 2万3,900円 |

株価2万3,000円回復を予想

2027年3月期の1株利益をベースにすると、予想株価は2万3,900円となった。

つまり、2年後には株価2万3,000円台に回復している予想となる。

ただ、利益成長に以前ほどの勢いは無く、株価30,000円回復は遠い。

本格的な株価回復には、主要地域で不動産市況が好転するか、インドをはじめとした新興市場での急成長実現が求められる。

まとめ

ダイキン工業の株価が下落した理由と、今後の株価予想について考察した。

2025年3月期は決算のたびに投資家を裏切る結果となり、株価は1年以上もの下落トレンドに陥った。

しかし、長期的な成長ストーリーが崩れたわけではない。

これから新興国で新工場稼働が控えており、主要国での不動産市況回復の兆しもあることから、海外の売上がさらに拡大するだろう。

データセンターの増加、CO2排出量削減の動きなども追い風となり、長期目線では成長余地が大きいと考えられる。

それを踏まえると、株価20,000円割れは安く、買い時であると考えられる。