大手旅行会社HISでまた不正受給が発覚した。

新型コロナ対策として2020年から始まった雇用調整助成金について、子会社が約1億円の不正受給を行ったようだ。

2021年にも「GoToトラベル」助成金を子会社2社が不正受給した過去があり、不正が追加で発覚した形である。

調査は現在進行形で続いており、さらなる悪材料を恐れてHIS株に対する売りが増加している。

とはいえ、不正受給額1億円はHIS全体の業績に対してはわずかな金額だ。

株価は業績のマイナス以上に下落しており、中長期目線では買い時である可能性がある。

本記事では、今回発覚した不正受給の影響を精査した上で、今後の株価見通しについて考察する。

目次

不正受給の詳細

HISからの発表内容

まずは今回発覚した不正受給の詳細を確認していこう。

HISからの正式発表をまとめると次のようになる。

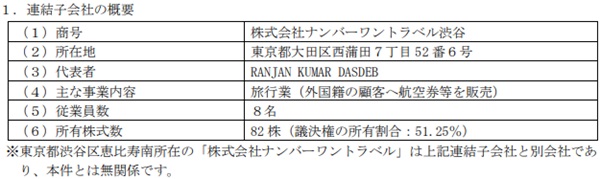

子会社「ナンバーワントラベル渋谷」とは?

不正受給が発覚した「ナンバーワントラベル渋谷」の概要は次の通りだ。

従業員数は8名と小規模な子会社で、日本在住の外国人に航空券を販売している。

株式の保有比率は51%と、過半は超えているものの完全子会社という訳ではないようだ。

これだけ小さく、持株比率もギリギリ過半という子会社の不正によってグループ全体の株価が急落したのは、投資家にとって残念でならないだろう。

影響はグループ全体へ波及

小さな子会社の不正が、HISグループ全体へ波及してしまった。

主な影響としては

の2点だ。

グループ全体が調査されることで、これまで隠されてきた不正が発覚する恐れがある。

また、調査完了まで決算発表を延期せざるを得ず、期限までに提出できないと上場廃止の懸念も出てくる状況だ。

決算の提出期限は2025年1月末で、期限を1ヵ月超えた2025年2月末までに提出できないと上場廃止となります。ただし、期限延長の承認を東証から得られれば猶予が伸びます。

参考:日本取引所グループ「上場廃止基準の概要」

このような影響が出ているため、株価が急落するほど売られてしまっている。

業績への影響は限定的

不正受給額は1億円

”不正受給”という字面のインパクトは大きいが、現実的には、業績への影響は限定的だ。

というのも、2024年10月期の営業利益は110億円が予想されている。

不正受給額1億円というのは、業績に対して1%にもならない。

そのため、1億円を返金して事態が収束するのであれば、業績への影響はほとんどないだろう。

顧客相手の不正ではないため、評判リスクは限定的だと考えています。

追加で発覚する可能性

投資家が恐れているのは追加で不正が発覚することだ。

HISグループは大小合わせて200の子会社が存在し、同様に不正受給を行っていた恐れがある。

もし追加で発覚すれば、ニュース等で大きく取り上げられてしまうだろう。

金額もさることながら、企業としてのガバナンスを疑われる事態となり、さらなる株価急落を招くことになる。

調査費用に数億円か

グループ全体を調査するにも費用がかかる。

当然、調査費用は会社側が持つことになるため、業績へのマイナス影響が出るだろう。

費用の規模感は推測することしかできないが、例えば決算で不正が疑われた「エネチェンジ(4169)」では、決算訂正関連費用として9億円を計上した。

エネチェンジの例は特殊な事情もあったが、今回のHISグループの調査でも数億円規模の費用になる可能性がある。

返金と合わせて10億円規模のマイナスとなると無視できない規模になってくるが、一時的な損失で済むのなら、株価への影響はやはり限定的だと思われる。

株価はどこまで下がる?今後の見通し

調査結果発表まで上値は重い

業績への影響は限定的だろうが、調査結果が出るまでHIS株は買いにくいのは確かだ。

過去にも不正受給があっただけに、追加で不正受給が発覚する可能性は相当あるだろう。

そうなれば、株価のさらなる下落は確定的だ。

その悪材料が見えているだけに、火中の栗を拾う投資家は少ないだろう。

したがって、調査結果が出るまでは上値が重い展開が予想される。

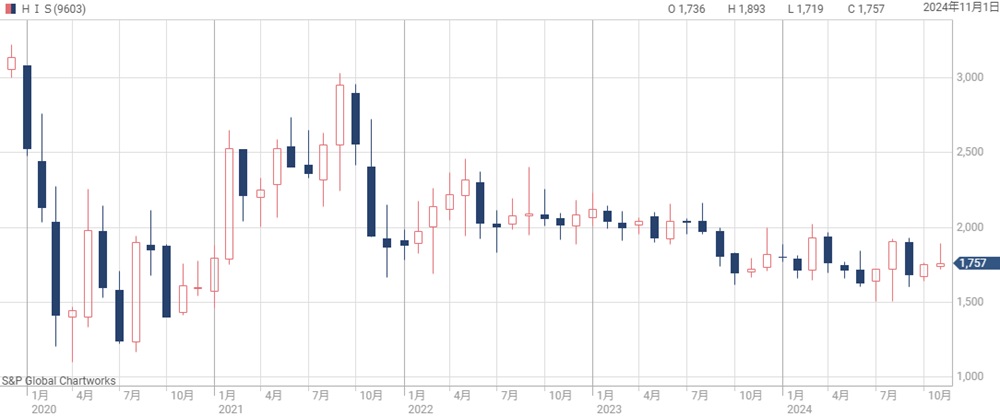

株価下値は「1,500円」

上値が重いとはいえ、下落余地は限定的だ。

新型コロナなどで乱高下した過去5年間においても、およそ1,500~1,600円がサポートラインとして機能してきた。

そのため、現在株価(1,757円)から下落余地は200円程度だと考えられる。

上値は2,500円と魅力的

一方、中長期の上値余地は大きい。

決算発表が延期になったものの、2024年10月期は5年ぶりの黒字転換が確定的だ。

さらに、2025年10月期にはコロナ前に匹敵する営業利益まで回復する見通しである。

増資を経て株式数が2割ほど増えているものの、それを考慮しても株価2,500円を目指せる業績だ。

コロナ前は株価3,100円付近でしたので、同じ業績なら、株式数2割増加を考慮して株価2,500円が目指せます。

1~2ヵ月後に買い時到来か

HIS株の買い時としては、決算発表が間近になるであろう1~2ヶ月後を予想している。

それまでは追加悪材料の懸念があるため手を出さない方が無難だ。

決算発表の見通しが明らかになれば一定の反発が期待されるため、その上昇を捉えたいところである。

追加の不正受給が出ず、無事に決算発表を迎えるのがベストシナリオだ。

ベストシナリオ実現なら来期業績期待で短期的に株価2,000円回復も目指せるだろう。

まとめ

新たに発覚した不正受給について詳細を確認した上で、今後の株価見通しについて考察した。

初期の情報から考えた限り、損失額の最大は10億円程度だ。

調査費用・決算訂正費用が想定ほど膨らまなければ、損失額は数億円で済むだろう。

不正受給がナンバーワントラベル渋谷の1億円だけにとどまれば、今後の業績回復を見据えて株価も回復トレンドに向かうのではないだろうか。

不正は良くない事ではあるものの、投資のチャンスとなるなら活用していきたいところだ。

参考:HIS「当社連結子会社における雇用調整助成金の受給に関する調査及び 2024年10月期決算発表延期のお知らせ」