トランプ関税ショックが世界中の株価を暴落させている。

自爆テロとも表現される高関税により、世界中、そして米国自身の景気も急悪化する見通しだ。

米国は人件費の安い海外で物を作り、自国では付加価値の高い製品に組み立てて販売することで成長してきた。

海外から入ってくるものに関税をかければ、最終製品のコストが急騰し、物が売れなくなるのは必然と見られる。

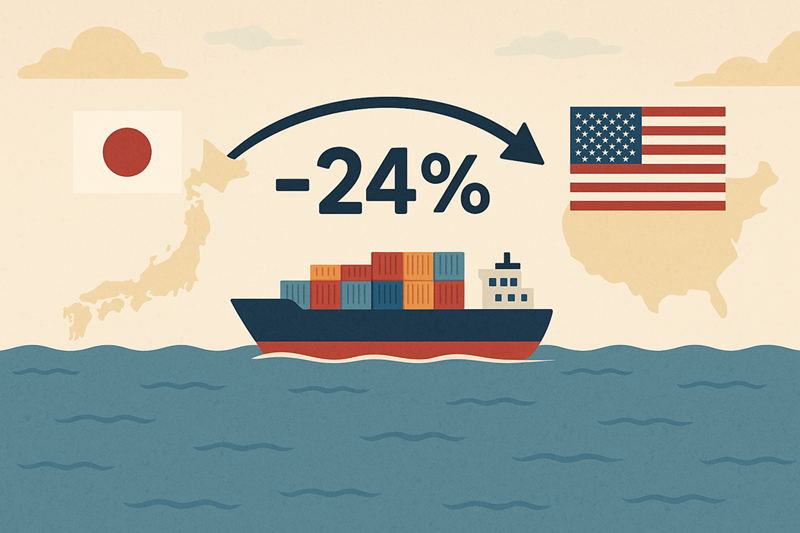

日本においても、24%という高い関税率で経済的打撃は避けられない。

日経平均は36,000円付近から、3営業日で31,000円へ急落してしまった。

しかし、この急落の中でも一部のディフェンシブ銘柄は値を保っており、明確に銘柄選別が行われているようだ。

本記事では、トランプ関税の経緯を振り返った上で、実際の値動きから関税に強い銘柄を考察していく。

相互関税の概要

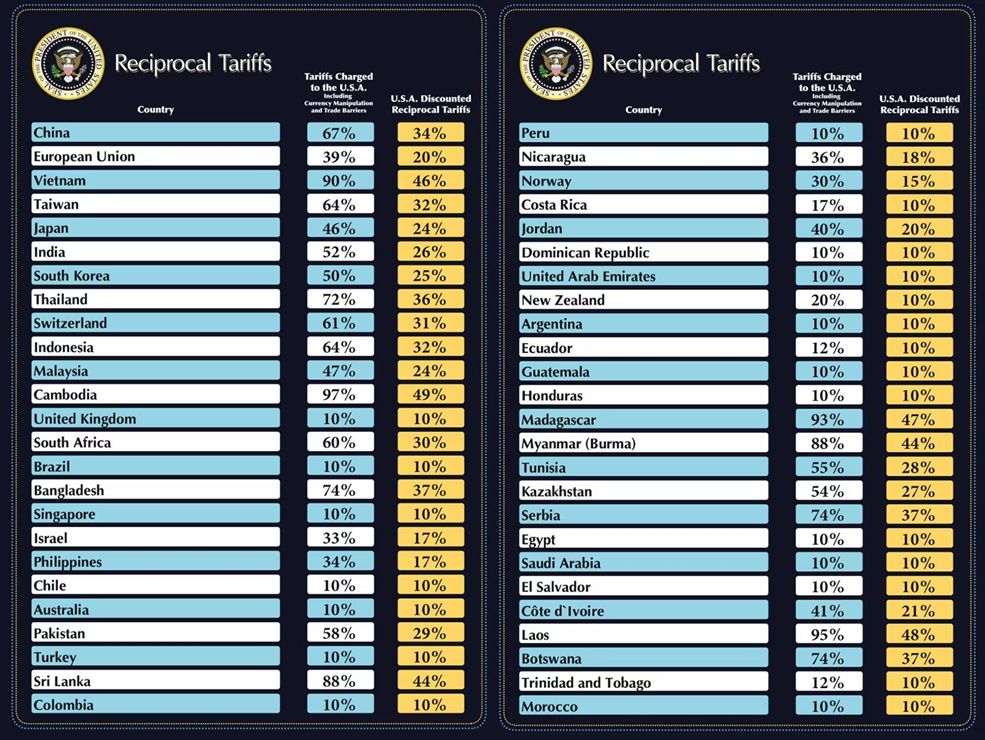

世界中に高関税、日本にも24%

日本時間4月3日の朝5時からトランプ大統領が相互関税の発表を行った。

その内容は、事前の想定よりも重いものだった。

詳細は経済メディアを参照してもらいたいが、日本に対する追加関税は24%だ。

日本の米国に対する関税は平均3%であるので、高くてもせいぜい10%台と予想されていた。

24%というのは、まさに寝耳に水だ。

非関税障壁が高関税の根拠

これほど高い税率になった背景は、日本の”非関税障壁”が理由とされている。

”非関税障壁”とは、その名の通り、関税以外の参入障壁だ。

具体的には、米の流通規制が厳しいことや、自動車の安全基準が厳しいことなどが挙げられている。

また、消費税については自国企業への実質的な補助金と見なされている。

以下、米国の通商代表部が報告書で指摘した日本の主な非関税障壁だ。

| 分野 | 主な内容 |

|---|---|

| 輸入政策 | 非関税障壁が存在する分野として、コメ、小麦、豚肉、エタノールが挙げられる。 |

| 衛生・植物検疫 | ・殺菌剤使用のタイミングによる食品表示上の違い ・残留農薬の基準値違反時の対応 ・牛肉における特・定危険部位の除去基準の緩和 ・生ジャガイモ・リンゴ・石果輸入の基準緩和 |

| サービス分野における障壁 | ・日本郵便と国際配送業者の競争条件 ・ゆうちょ銀行、かんぽ生命の改革の進捗 ・共済の所管官庁、海外大学の日本キャンパスに係る税・奨学金・研究費 ・弁護士と依頼者の秘匿特権の拡大 ・電気通信事業法 ・周波数オークション ・再エネに係る送電キャパシティ問題 |

| 補助金 | ・木材、木製品に係る補助金 ・森林整備に係る森林税の使途 |

| 他の障壁(自動車関連) | ・米国ベースの安全基準を採用しない ・自動車標準、試験プロトコルが独自のもの ・車両通信システムに対する周波数帯割り当ての独自性 ・規制導入プロセスにおける情報提供システムの欠如 ・供給とサービスのネットワーク開発における障害 ・燃料自動車に対する補助金 ・充電済み自動車からの送電システムに対する補助金 ・充電スタンドが日本独自規格であること、などが挙げられている。 |

| 他の障壁(医療機器及び医薬品関連) | ・薬価における新薬創出加算の適用基準 ・薬価改定等における透明性と予測可能性の欠如 ・臨床開発、複数地域臨床試験・リスク管理に関する国際基準の考慮 |

| 他の障壁(その他) | ・審議会、研究会の開放性の低さ ・パブリック・コメント制度の運用面 ・特定保健用食品と栄養機能食品の指定基準 ・医薬部外品の認可プロセス迅速化 |

実際には、小学生レベルの単純計算

日本への関税24%は、これらの非関税障壁が主な理由とされている。

しかし、具体的にどの障壁が何パーセントに相当するのか、といった具体的な説明は一切無い。

公には説明できないような恣意的な計算がされた可能性が高いだろう。

日本経済新聞によると、【貿易赤字額÷輸入額】という、関税率とはかけ離れた計算が根拠になっているという。

日本経済新聞「「トランプ関税」の税率、貿易赤字÷輸入額で計算か」

非常にいい加減な政策だが、各国が経済的ダメージを受けるのは間違いない。

政策の不透明さ、ダメージの深刻さ、先行き不透明さが相まって、株価は急落で反応した。

ただ、必ずしもすべての銘柄が下がったわけではなく、逆行高を演じている銘柄もある。

次から、関税当日の株価の値動きから、関税に強い銘柄を確認していこう。

関税発表当日の値動き

業種別の騰落

相互関税は日本時間4月3日の朝5時から発表された。

その衝撃的な内容を受け、世界で最初に開いたのが9時スタートの日本市場だ。

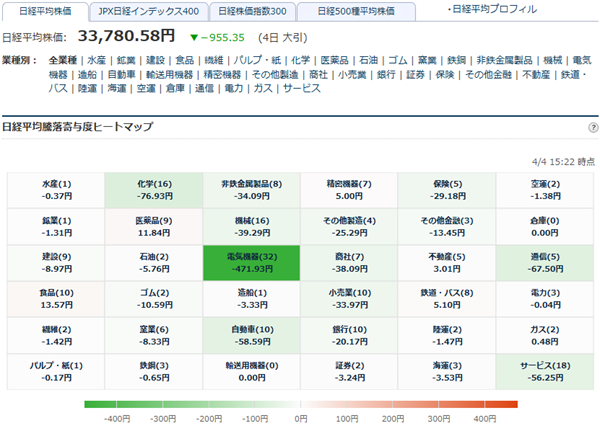

日経平均株価は一時-1,600円の下落となり、大引けにかけて下げ幅を縮め、-989円で引けた。

以下が業種別の騰落だ。

電気機器セクターが下げを主導

もっとも下げがきつかったのが「電気機器」のセクターだ。

ハイテク株、景気敏感株が多く属しており、景気先行きに反応しやすい。

特に、2024年に人気化したセクターだけに、信用買いが多く入っていたことから急落に弱かった。

結果、電気機器セクターだけで日経平均を405円押し下げた。

他には、通信、サービス、化学、小売業、機械による押し下げ幅が大きかった。

また、日経平均へのマイナス寄与度としては大きく無かったが、それまで好調だった銀行株も急落した。

下落銘柄の共通点は?

米国への輸出企業が総じて下落

急落した銘柄の共通点として第一に挙げられるのが、米国外で製造し、米国へ輸出している点だ。

そういった企業は、関税の影響を直に受ける。

製品が米国へ入った際、製品価格に対して関税率相当の金額が徴収され、その分だけ利益が減少してしまうからだ。

例えば、日本で製造した自動車を米国へ輸出した場合、製品価格の24%(日本への関税率)もの金額が関税として徴収される。

自動車メーカーは、関税分の利益を諦めるか、競争力を落としてでも製品価格を上げるかの選択を迫られる。

いずれにしろ、業績への影響は避けられないと見られる。

銀行株も下落

国内の銀行株も大きく売られた。

世界的な経済状況が不安定になり、日銀による利上げ観測が後退した。

これまで国内銀行株は利上げによる収益改善期待で買われていただけに、その期待剥落が売り材料となった。

銀行は金利を取る側なので、金利上昇は業績の追い風となる。

トランプ関税の直前までは国内金利は1.5%まで上がると予想されていたところ、1.0%が上限との見方が強まり、業績に悪影響となる見通しだ。

半導体関連は割安でも売られる

国内の主要な半導体銘柄は割安感があったが、トランプ関税でさらに売られた。

世界的な貿易戦争が半導体需要を押し下げるとの観測が浮上したためだ。

例えば、米AppleのiPhoneは実質的に中国製のため、43%価格が上昇して需要が減少するとの見方がある。

他にも、自動車、航空機などは米国外に工場があるため、関税分が価格転嫁されれば需要減少は避けられない。

実際の影響は計り知れず、不透明感が強いのだ。

結果、今期業績ベースで割安でも売られてしまったわけだ。

輸出銘柄に広く影響

金融市場が混乱に陥ったことで、安全資産とされる円が買われた。

これにより、トランプ関税発表直後から円高傾向となっている。

円高になると、日本から海外に輸出する銘柄全般の業績を下押しするため、輸出銘柄の株価が下落した。

日本の製造業は輸出で稼いでいる銘柄が多く、日経平均を大きく下げる主因となった。

信用買い残の大きい銘柄も下落

市場全体が急落したことで、信用買いは解消を迫られている。

業績に影響がほとんどない銘柄でも、信用買いが多い場合は売られている状況だ。

個人投資家が多いグロース市場(先物)は、関税発表から2日目の4月4日14時頃に、取引を一時的に停止するサーキットブレーカーが発動した。

関税騒動が収まるまで、損失覚悟の損切りや強制決済で厳しい状況が続くだろう。

日本経済新聞「東証グロース250先物、「サーキットブレーカー」発動」

トランプ関税初日の値動きまとめ(業種別)

日経平均を構成する225銘柄について、関税発表初日の値動きを業種別に記録しました。記録は全て4月3日終値です。

水産

水産の銘柄はニッスイの1銘柄だが、下落率は1%程度にとどまった。

製造業ではないため、業績への影響は限定的だと考えられる。

鉱業

鉱業に属する銘柄は石油・天然ガス開発のINPEXだが、下落率は日経平均と同程度だった。

世界景気が悪化すればエネルギー価格が下落するため、関税は売り材料となった。

建設

建設に属する銘柄の下落は限定的だ。

製品を輸出する業態ではないため関税の影響を直接受けないことが主な理由である。

また、副次的に起こった金利低下が不動産全般のプラス材料になっており、建設需要へ追い風となった一面も影響している。

ただし、エネルギープラントが主な日揮HDは原油価格下落を受けて急落した。

食品

食品に属する銘柄は、相場が急落する中で逆行高を演じた。

基本的に関税の影響を受けない上、エネルギー価格、原材料価格の低下が業績にプラスに作用するためだ。

エネルギー価格、原材料価格が低下する理由は、トランプ関税により世界的な不景気が予想されているためです。

ただし、半導体材料も手掛ける味の素や、景気の影響を受けるたばこ事業のJTは下げた。

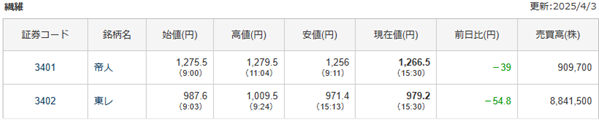

繊維

繊維に属する帝人、東レはいずれも日経平均を上回る下落率となった。

日本が得意とする炭素繊維は航空機に使われているが、航空機は関税の影響を強く受けるため、トランプ関税は強い売り材料となった。

景気悪化なら航空需要も減少するとの連想も働いた。

パルプ・紙

パルプ・紙の王子HDはわずかな下落にとどまった。

直接的な関税の影響はなく、むしろ原油価格下落が原価低減につながりプラス材料となる。

化学

化学の銘柄は16銘柄あるが、花王を除き全て売られた。

海外売上げが大きく、関税、円高の影響を受けるためだ。

花王は衛生用品を扱っているため景気の影響を受けにくく、ディフェンシブ銘柄として買われた。

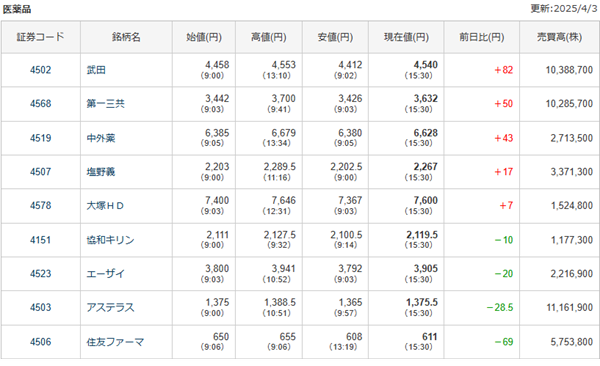

医薬品

医薬品も関税には強い銘柄だ。

景気の影響を受けにくく、ディフェンシブ銘柄として注目が集まった。

日経平均の構成銘柄ではないが、小野薬品も買われた。

ただし、業績不安の大きいアステラスや住友ファーマは売られた。

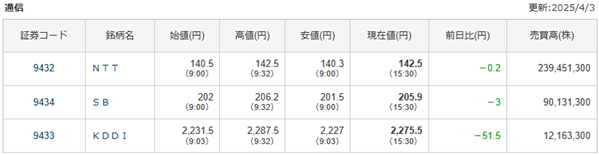

通信

通信に属する銘柄は下落率に濃淡がある。

国内通信大手については、関税の影響はなく、NTTとソフトバンク(SB)はほとんど下げなかった。

KDDIは2%ほど下げたが理由は不明だが、翌日には全戻しした。

一方、ハイテク関連のNTTデータとソフトバンクグループは急落した。

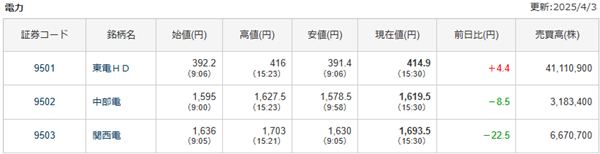

電力

電力は売られにくいセクターだった。

東電は1%ほど上げ、中部電力、関西電力はどちらも僅かな下げにとどまった。

エネルギー価格下落により発電コストが下がることが要因だ。

ガス

ガスの銘柄も影響は限定的だった。

東京ガスがわずかに上げた一方、大阪ガスは2%以上下げた。

ただ、翌日には逆行高を演じており、関税には耐性がありそうだ。

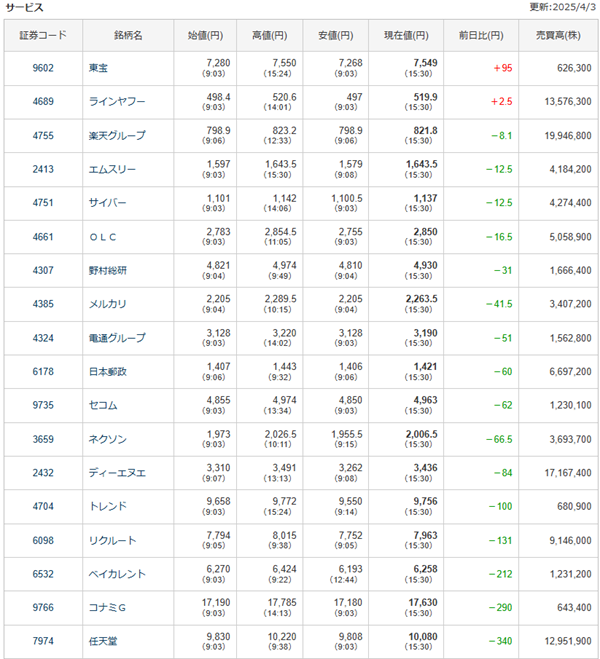

サービス

サービスには多種多様な銘柄が属しており、騰落には濃淡がある。

全体的には、関税の影響を直接受ける銘柄が少なく、下落率は限定的だ。

知的財産(IP)で稼ぐ東宝やコナミは影響が限定的で、特に東宝は逆行高となった。

任天堂については、米国向けの販売に影響が出るため、新型ゲーム機の発表があっても下げた。

日本郵政は、傘下の日本郵便が国内において優遇され、非関税障壁になっていると米国から批判を受けており、急落した。

オリエンタルランドは関税の影響を受けない上、不動産関連でもあるため下落は限定的だった。

石油

石油は世界景気の影響をもろに受けるため、出光興産、ENEOSともに5%ほどの下落率となった。

原油価格下落が悪材料である。

ゴム

ゴムも世界景気の影響を受けるため下落率が大きい。

特に、自動車の販売が減少すればゴム需要も落ち込むため、自動車への関税が大きな懸念材料だ。

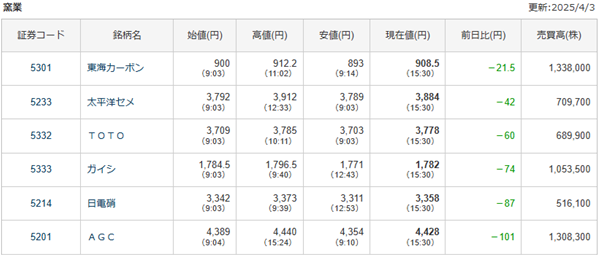

窯業

窯業の銘柄は日経平均相当の下落率となった。

窯業(ようぎょう)とは?

窯業とは、粘土や鉱物を高温で焼成して製品を作る工業のことです。主な製品には陶磁器、タイル、レンガ、セメント、ガラスなどがあります。建設業界では外壁材や床材として、住宅やビルに広く使用されます。自動車業界では、耐熱性部品やガラスなどに使われます。医療や電子部品にも応用されており、多様な産業と関わりがあります。

自動車・航空機向けには耐熱部品やガラスを供給していることから、関税の影響を受けるセクターだ。

もっとも、原油価格下落はコスト減少をもたらすためプラス材料ではある。

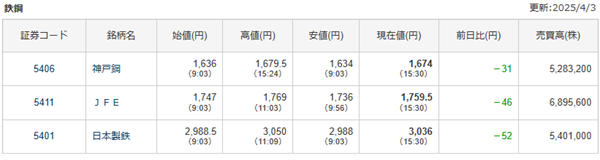

鉄鋼

鉄鋼は世界景気の影響をもろに受けるため売られた。

セクター全体としては日経平均相当の下落率である。

景気が悪化すると鉄鋼価格が下落し、売上が低下するリスクがある。

世界的に供給過剰で利ザヤが少ない状況だったため、世界景気が悪化すれば赤字転落も意識しなければならない。

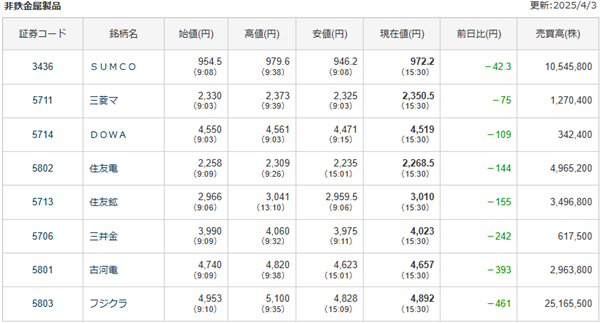

非鉄金属製品

非鉄金属は日経平均よりも下落率がきつい。

代表的な非鉄金属として銅が挙げられるが、銅は電気自動車やデータセンターに多く使用されるため、非鉄金属銘柄の株価は高値圏にあった。

そのため、市場急変により売りが増えたようだ。

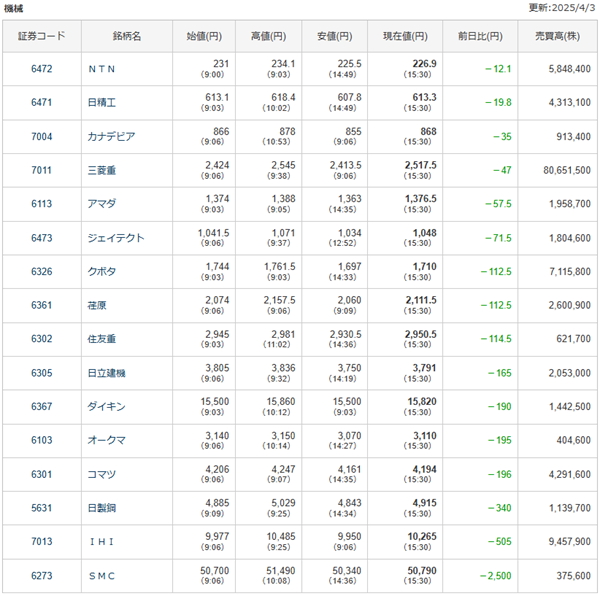

機械

機械の銘柄は急落に見舞われた。

全体的に3~6%の下落率で、相場の下落を主導する立場にある。

製造業であるためトランプ関税の主なターゲットであることが下落の理由だ。

ただ、欧州に強いダイキンや、防衛費増額の思惑のある三菱重工は下げが限定的だった。

米国向け輸出が多いIHIやSMC、クボタは急落した。

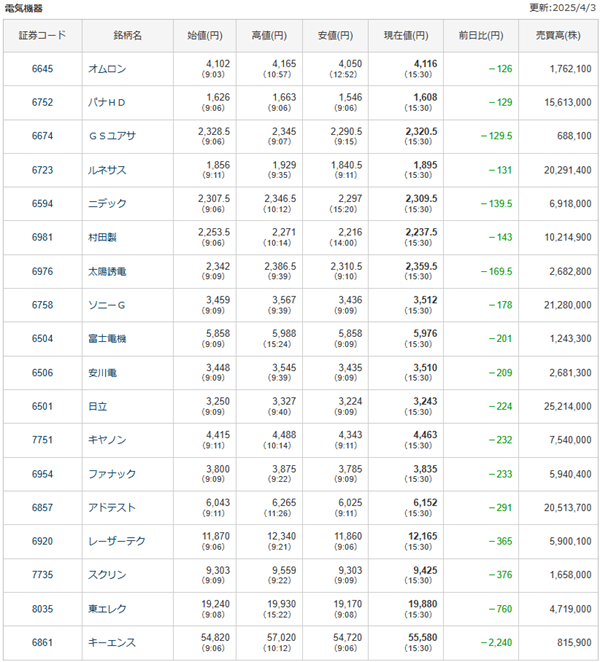

電気機器

電気機器の銘柄も相場の下げを主導した。

製造業であるため、トランプ関税の主なターゲットだ。

また、半導体関連の銘柄(ソシオネクスト、アドバンテスト、東京エレクトロンなど)は下げがきつかった。

日立など直近好調だった銘柄は利益確定売りで急落した。

造船

造船に属する銘柄は川崎重工業の1銘柄だけだが、直近株価が好調だっただけに、売りが嵩んだ。

自動車

自動車のセクターは関税の主役であるため、総じて急落した。

米国向け比率が比較的小さいトヨタでも5%超の下落率となった。

マツダのような米国外で製造して米国に輸出している銘柄は特に売られた。

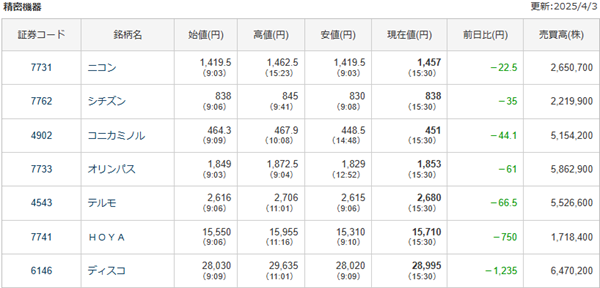

精密機器

精密機器は米国向けに輸出している銘柄が多く、急落した銘柄が目立った。

その他製造

その他製造に属する銘柄は4銘柄だが、製造業なので売られた。

特に楽器のヤマハは5%近い下落率となった。

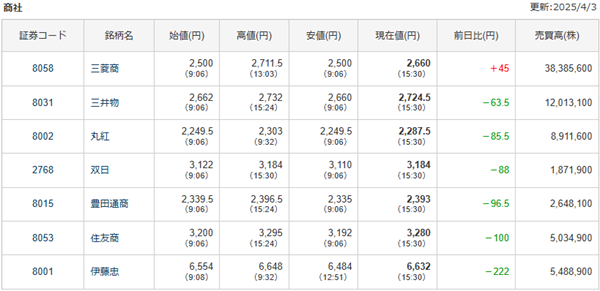

商社

商社は不透明感が強く全般的に売られた。

取引形態が複雑で、関税の影響が読みにくいことが売られた要因だ。

三菱商事を除き、日経平均を超える下落率となった。

三菱商事は自社株買い1兆円が好感されて逆行高となったが、翌日以降は売られている。

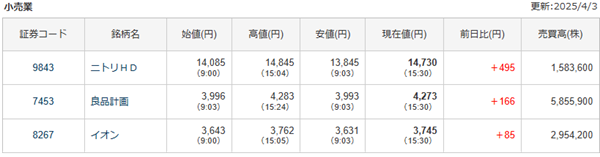

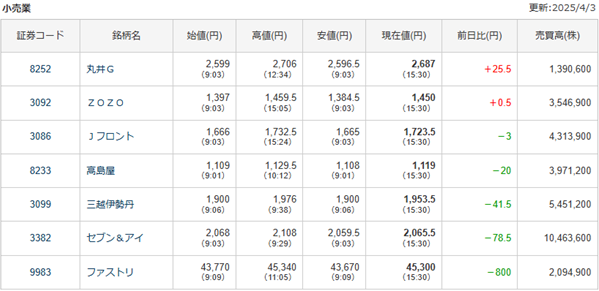

小売業

国内の小売りは総じて強かった。

ニトリは+3%で好調、良品計画、イオン、丸井も上げた。

もっとも、インバウンド需要が業績に影響する大手百貨店(Jフロント、高島屋、三越伊勢丹)は下げた。

セブン&アイやファーストリテイリングは米国売上が大きいため売られた。

銀行

銀行は前述の通り、国内金利低下が悪材料となって急落した。

3大メガバンクである三菱UFJ、みずほFG、三井住友FJも、海外投資家が買っていた反動で下落率が大きくなった。

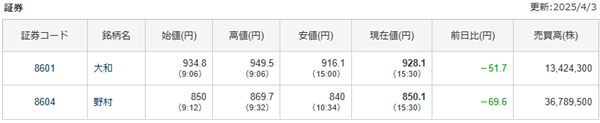

証券

証券会社は関税の影響を直に受けるわけではないが、市場急変時に売られやすい。

市場が低迷すると、1取引あたりの手数料額も、取引数も減り、収益が減少するためだ。

大和証券、野村證券ともに6%程度の下落率となった。

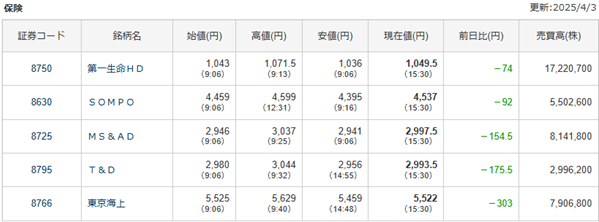

保険

保険会社は金利低下が悪材料となった。

集めたお金を運用することで稼いでおり、金利低下は収益減少を招くためだ。

第一生命の下落が特にきつく、7%超の下落率となった。

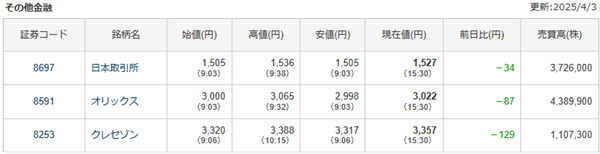

その他金融

日本取引所は市場低迷を受けて売られた。

オリックスは多様な事業を展開しているため影響が読みにくく、日経平均相当の下落率となった。

クレジットカード事業がメインのクレディセゾンは、国内の景気悪化懸念を受けて4%ほどの下落となった。

不動産

不動産銘柄は金利低下が好材料となった。

いずれもわずかな下落にとどまっており、住友不動産が直近の上昇の反動で売られた程度だ。

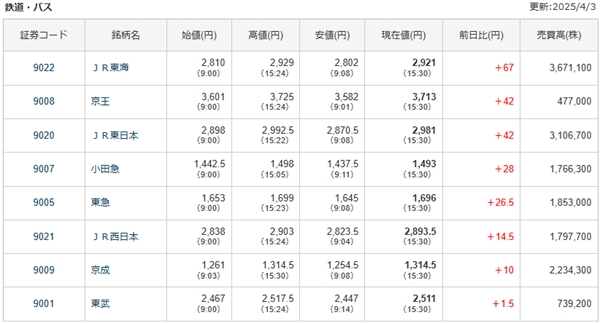

鉄道・バス

国内の鉄道・バス銘柄は総じて上げた。

関税の影響は無く、景気悪化の影響も受けにくいことから投資家に選好された。

原油価格下落も原価低減につながるため好材料だ。

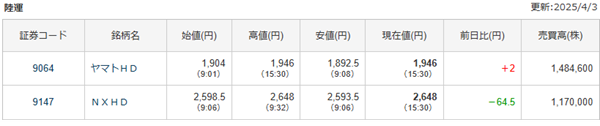

陸運

陸運は景気の影響を受けるセクターだが、それ以上に原油価格低下が好材料だ。

国内メインのヤマトHDはわずかながら上昇した。

米国事業も展開するNIPPON EXPRESSは売られた。

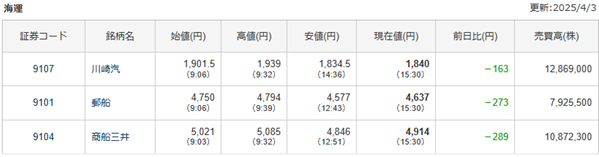

海運

海運は景気後退の影響をもろに受けるため急落した。

大手3社はコンテナ船事業を共同で運営するため、外部環境の悪化に対しては株価が連動する傾向にある。

いずれも5%を超える下落率となった。

空運

空運は比較的売られていないセクターだ。

景気の影響は受けるものの、原油価格下落が好材料となる。

ANAは0.5%ほど、JALが1%台後半の下落率となった。

2日目以降の値動き

2日目は初日と同様の下げ

相互関税が発表されてから2日目の取引は、初日と同じような値動きだった。

電気機器や自動車が下げを主導し、医薬品や食品、鉄道・バスといったディフェンシブ銘柄が買われた。

初日と異なったのは下落幅だ。

下落したセクターは初日よりも強く下げ、一方で関税耐性のあるセクターは初日よりも強く買われた。

日経平均の下落幅は初日と同程度だったが、銘柄選別が進んだ2日目だった。

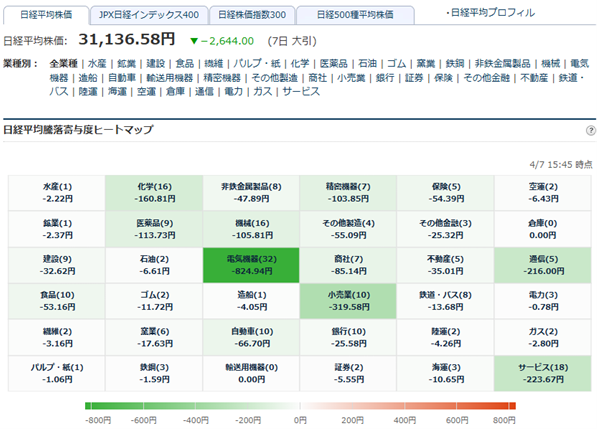

3日目はパニック売り

前週末に米国株が急続落したことを受け、週明けの日本市場も荒れた。

日経平均の下落幅は-2,644円、史上3番目の下落幅という。

この日はセクター問わず投売りが発生し、パニック売りの様相だった。

電気機器は直前2日間の2倍の下落幅となったほか、景気後退に強いはずの医薬品や食品、鉄道・バスまで売られた。

関税で上がる株は?

鉄道・バスが異常な強さ

関税発表でも鉄道・バスの銘柄は下げるどころか総じて上昇した。

パニック売りとなった3日目はさすがに下げたものの、関税発表直前から株価はほとんど下がっていない。

関税リスクを避けようとする場合、鉄道・バス銘柄が最初の選択肢となりそうだ。

医薬品もディフェンシブとして選好

ディフェンシブの代表セクターとして、医薬品銘柄もトランプ関税に負けず上昇した。

業績不安のあるアステラス、住友ファーマは別として、関税リスクを回避するためには選ぶべき銘柄だろう。

ディフェンシブとはいえ、武田薬品などは配当利回りが4%を超える。

利回りは急落時の支えにもなるため、逃避先としては良い選択肢になる。

また、第一三共、中外製薬は新薬の成長期待も高いため、守りながらも株価上昇を狙える銘柄だと考えている。

食品は安定的ながら高リターン

食品銘柄には、業績安定的かつ利回り3%前後の銘柄が複数ある。

また、優待銘柄ならさらに高いリターンが狙える。

将来の相場急変時にも下方硬直性が期待できることから、資金の一部を食品に振り向けておくことは賢明な判断になりそうだ。

個人的には、明治HD、ニチレイ、アサヒ、キリンHD、JTを保有している。

まとめ

トランプ関税が発表されてから3日間、関税に強い銘柄と弱い銘柄で2極化していることが分かった。

3日目はパニック売りで業種問わず急落したものの、やはり関税に強い銘柄は下落率も限定的だ。

今回のショックで強かった銘柄は今後も選好される可能性があるだろう。

トランプ関税の収束が見えてくるまで、リスク資産は関税に強い銘柄に寄せることで、損失を最小限に抑えたいところだ。

日本経済新聞「米国公表の「相互関税」全リスト 日本24%、中国34%」