メタップスの成長期待が完全に剥落した。そう感じさせる通期決算でした。

複数の事業撤退が発表され、メタップスの成長性に疑問符が付くと同時に、財務の健全性を表す自己資本比率は昨年度の34.3%から23.5%に急悪化。しかも、フリーキャッシュフローが昨年度かろうじてプラスだったのに対し、今年度は-15.9億円と現金が大量流出しているのです。

決算成績としては、事業撤退による減損損失が営業収益を直撃。減損は現金のやり取りは無く、あくまで会計上の事とは言え、昨年度およそ2億円の赤字からおよそ30億円の赤字に大幅悪化したことは大きなマイナスインパクトです。

また、保有する仮想通貨を”価値ゼロ”とする会計方針にしたことで、4半期で30億円をキープしていた売上が一時的に18億円にまで落ち込んだことも悪印象をもたらしています。

決算資料にある、”四半期ベースで堅調に推移 年間累計でも過去最高値を更新”という言葉がありますが、事実ではあるものの、悪材料が多すぎて慰めにならないというのが正直なところ。

今回は、そんなメタップスの2019年度通期決算を、過去の経緯を含めて詳しく読み解いていきます。

2019年度通期決算のリリース内容を整理

まずはメタップスからのリリース内容を整理しましょう。

2019年12月期の決算成績

業績概要

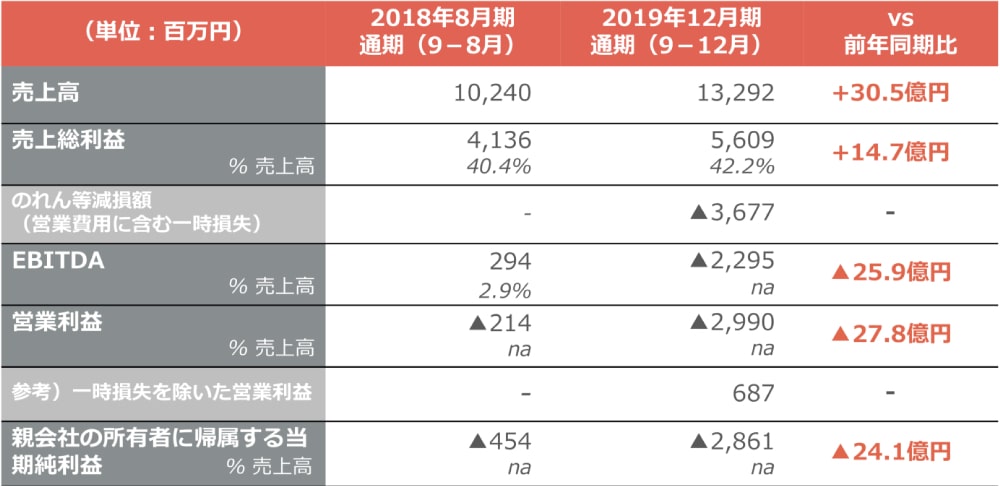

2019年12月期の決算概要は次の通りです。

決算としては上記の数字ですが、正しく読み解くには次のことを踏まえる必要があります。

- ・16ヶ月の変則決算であり、4ヶ月分多く計上されている

- ・仮想通貨を”簿価ゼロ”にした損失は書類上のこと

- ・Q5は4ヶ月(9-12月)あり、他の四半期と比較してはならない

今回の決算は16ヶ月の変則決算であり、昨年度に比べ、通常では存在しないQ5(9-12月)の売上げ等が上乗せされています。

したがって、経営成績の成長を見るためには、Q5を引いて検討するのが妥当となります。

また、Q5では保有する暗号資産を簿価ゼロとする会計基準により、15億円の特別損失(IFRSにこの概念はありませんが)が発生したように見えています。しかし、これは会計上のトリックで実態を表すものではありません。

以上を踏まえて、メタップスの経営成績を検討していきましょう。

メタップスの成長の実態

本決算では子会社の減損や暗号資産の特損により荒れた数字が出ていますが、これらは決算期の移行にともなうQ5の間に起こったことです。

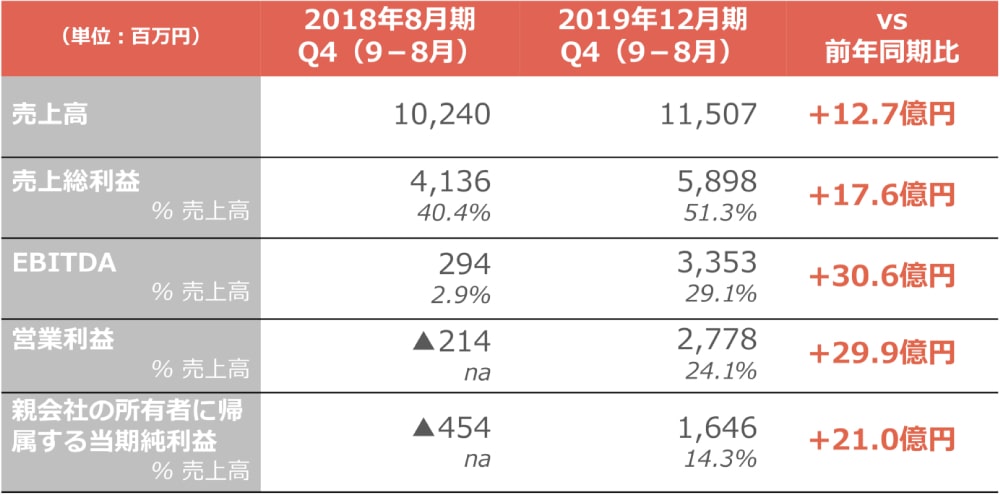

Q5に起こったことを棚上げした決算が2019年10月にリリースされた第4四半期決算。これが前年度と比較することができる決算です。

非常に立派な成績なのではないでしょうか。

営業利益には株式売却による特別利益(約22億円)や、暗号資産の評価額上昇が含まれているので参考程度にしかなりませんが、売上高・売上総利益が伸びていることは確実であり、メタップスはしっかり成長していることが確認できます…と、思っていました。

実態はマイナス成長?

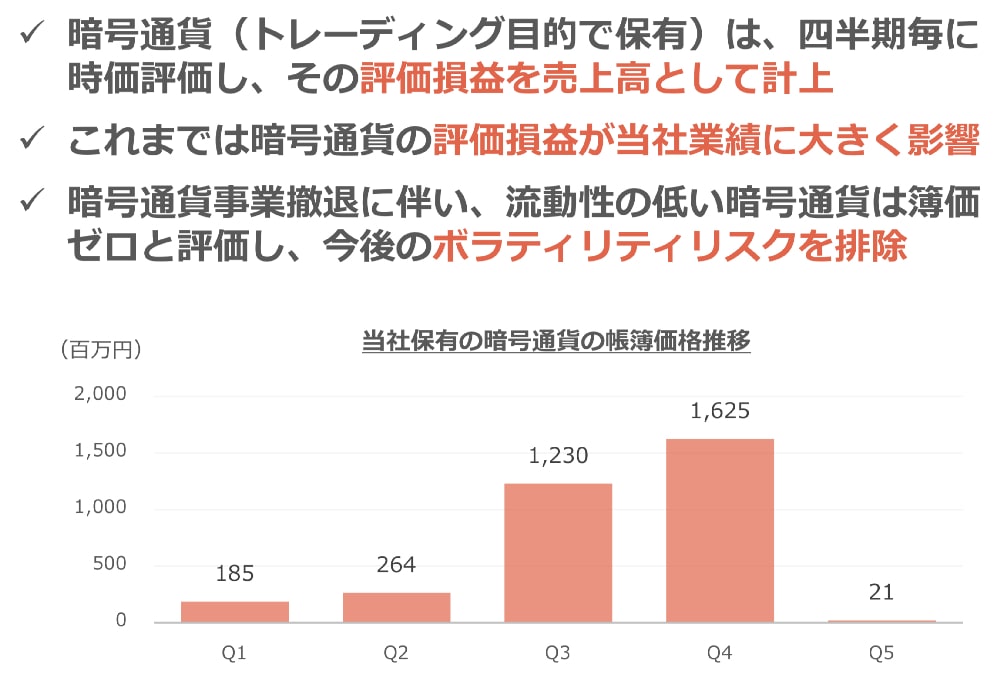

実は、保有する暗号資産の価値変動として、第3四半期に7.2億円、第4四半期に8.6億円が売上として加算されています。

合計15.8億円を上記第4四半期決算から引くと、売上高が前年を下回っているという結果になってしまいます。

つまり、メタップスの実態の売上げ成績はマイナス成長なのでは、という疑いがあります。

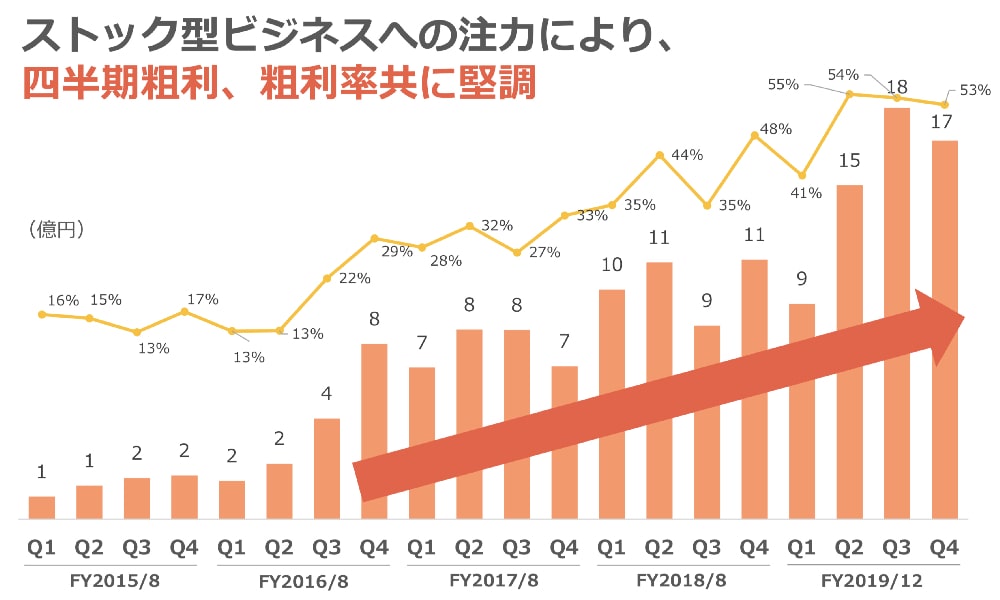

四半期粗利は間違いなく成長

売り上げはともかく、既存事業による収益基盤は着実に改善しています。

粗利率は年を重ねると毎に、20%、30%、40%と改善し、今年度は50%超えを達成。それに伴い、粗利額も右肩上がりで成長しています。

安定してキャッシュを生み出し、収益基盤を整えることが2019年度の目標として掲げられていましたので、少なくともそれは達成したのではないでしょうか。

減損損失が営業利益を直撃

メタップスは国際会計基準(IFRS)を採用しているため、一時的な利益・損失は営業利益として計算されます。

そのため、暗号資産事業の撤退などに伴う減損損失36.8億円が営業利益を大きく下押しし、通期で30億円の赤字という結果となりました。

減損の詳細は次の通りです。

- ・韓国での暗号資産事業撤退:−32億円

- ・暗号資産事業撤退によるMCG(※)減損:−2.7億円

- ・メタップスリンクス吸収合併:−0.3億円

- ・株式会社BUZZCASTの減損:−1.7億円

暗号資産の会計方針変更により売上げ減少

また、メタップス独自の会計方針として、保有する暗号資産の価値変動を売上げに計上することになっていますが、15億円の評価額があった暗号資産をゼロ円評価にすることが決まり、結果として5Qの売上高から15億円が引かれています。

暗号資産の価値変動は売上げとは関係ないように見えますが、IFRSは”時価(=その時の価値)”を重視する傾向にあり、価値変動を会計に反映させなければいけないという事情があります。

しかし、個人的には数値上のトリックはできるだけ排して考えたいので、本ブログではこの15億円のマイナス(そして過去決算のプラス)は棚上げして書き進めたいと思います。

事業ポートフォリオの見直しと経営計画の変更

これまでのメタップスは成長期待のある事業に”全張り”という方針でしたが、2020年以降はフォーカスを絞り、芽の出た事業を深掘りしていく方針に変更しました。

それに伴い、芽の出なかった以下の事業を整理するに至っています。

事業整理①:仮想通貨取引所の売却

2017年に韓国で参入した仮想通貨取引所(旧Coinroom、現UPXIDE)ですが、残念ながら完全撤退という結果に終わりました。

仮想通貨流出事件を契機に規制強化が進み、仮想通貨を活用する法整備が遅れていることから、投資に見合った成果を得られる見込みが無く、外部企業に全株式を売却することが決まりました。

これにより、32億円の減損損失を計上しています。

参入当時は仮想通貨の盛り上がりが最高潮であり、参入発表で株価が急騰したことを覚えています。新技術は黎明期-ピーク期-幻滅期(いわゆる”パイプ・サイクル”)を経て拡大していくものですが、いまの仮想通貨は幻滅期にあたり、メタップスの撤退は時代の流れを感じますね。

事業整理②:MCG(メタップス・クリプト・ゲートウェイ)への投資終了

MCGはICOプラットフォーム「Metalist(メタリスト)」を運営する完全子会社です。

仮想通貨取引所「UPXIDE」と連携することを前提として事業を進めていましたが、仮想通貨取引所の売却に伴い、減損と投資終了に至りました。

子会社として存続し、今後ICOの機運が高まれば再びチャレンジする可能性があります。

事業整理③:メタップスリンクスを吸収合併

マーケティング事業を展開している完全子会社「メタップスリンクス」がメタップス本体に吸収合併されます。

これはネガティブな事業整理ではなく、データ分析の人材を有効活用するためのものであると説明されています。

今後の経営方針はファイナンス事業が中心となるため、そのための人員配置変更であると考えられます。

今後の経営方針

ファイナンス事業が成長の中核となる

メタップスは「ファイナンス」「マーケティング」「コンシューマー」の領域での成長を目指すと以前の決算資料で説明していましたが、「マーケティング」が成長の踊り場、「コンシューマー」は不発という結果となり、今後はファイナンス領域に絞って成長を目指します。

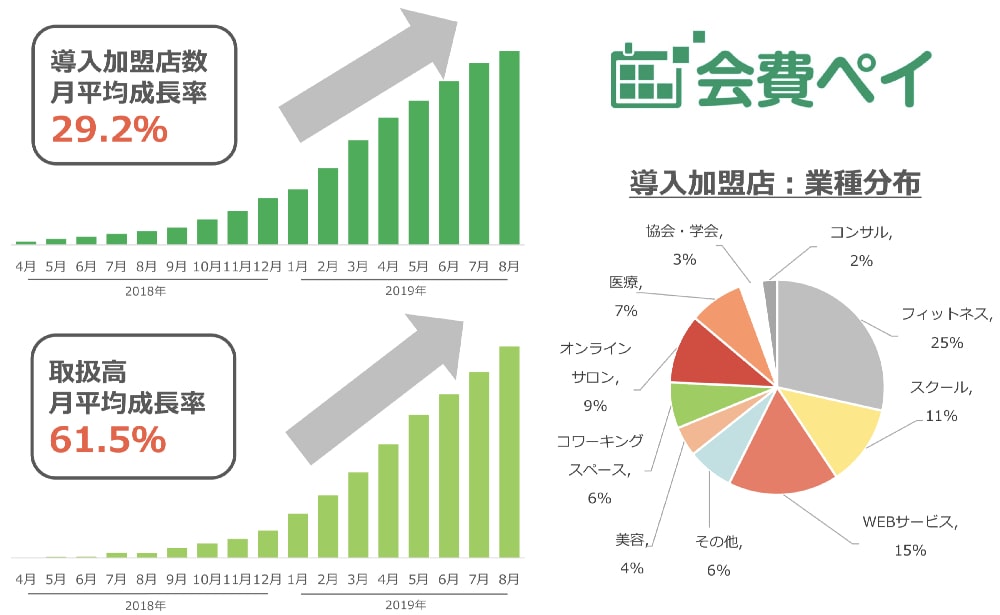

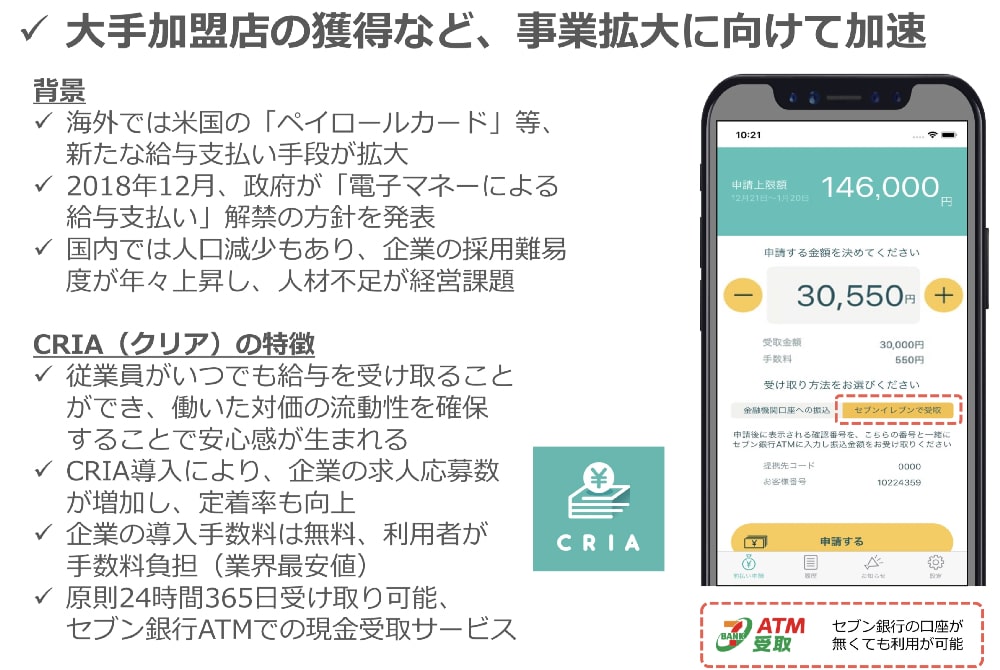

幸い、ファイナンス領域ではサブスクリプション型決済サービス「会費ペイ」や、給与即払いサービス「CRIA」のサービスがヒットしている他、セブン銀行との資本業務提携とファイナンス事業での協業が決定しており、成長期待として考えることができます。

ブロックチェーン・AIへの投資は継続

ファイナンス領域に集中投資する一方、ブロックチェーン・AIへの投資も継続します。

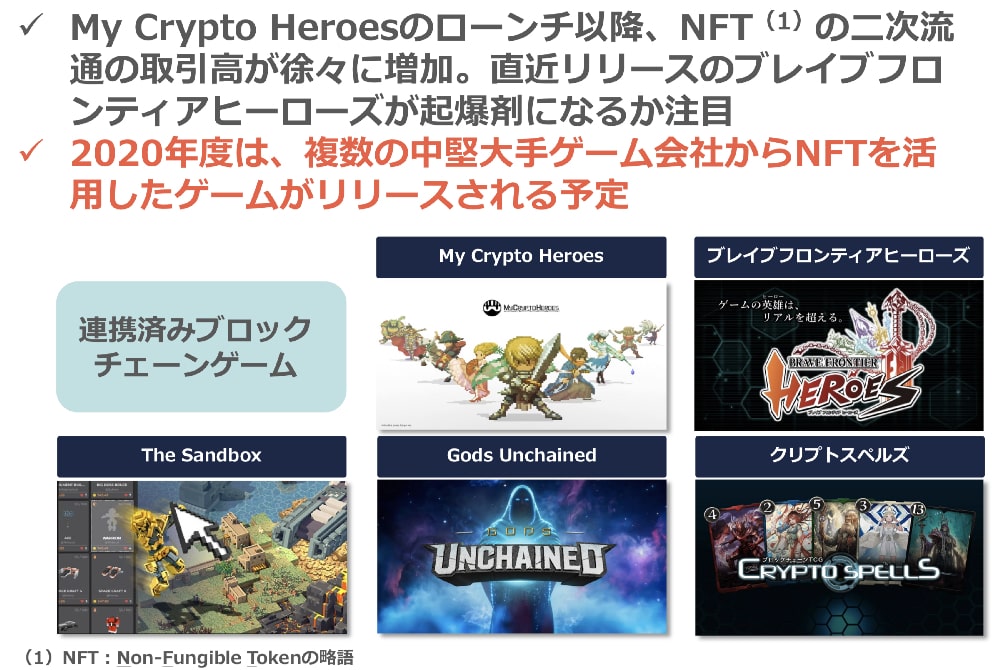

NFT(Non-Fungible Token)技術を活用したデジタル資産取引所「miime」が成長軌道に乗るかどうか、という段階にあり、今後の成長を注視する必要があるでしょう。

「miime」ではゲームで獲得したアイテムやキャラクターを売買できるプラットフォームで、ゲームに新たな付加価値をもたらす可能性があります。

あるゲームでの努力が、別のゲームや、あるいはリアル世界に還元できる可能性を秘めており、仮想世界と現実世界の境界線を無くす一助になるのではと個人的に期待しています。

2020年中を目処に中期経営計画を策定

メタップスは以前に「取扱高1兆円、売上高1000億円、営業利益100億円」という”トリプルワン構想”を打ち出しましたが、この数値目標を取り下げ、2020年度中に新たな中期経営計画を発表する予定です。

この経営計画については達成不可能であることがかなり以前から予想されていたため、失望には至りませんが、次の経営計画がどのような数値になるのか注目されます。

まとめ:メタップスの今後の成長期待

メタップスの2019年12月期通気決算について一通り解説しました。

決算期の移行による5Qで一気に事業整理・減損を行い、膿を出した決算発表、という印象です。

メタップスの決算は国際会計基準に加え暗号資産の取り扱いがあるため非常に難解です。今回の決算を総括すると「表面上の数字は悪いが、よく見るとそれほど悪くなく、もっとよく見ると実は悪い(ような気がする)」というところでしょうか。つまり、個人的にはネガティブ寄りです。

今回の決算の株価への影響は、少なくとも下落方向であると考えています。

現在の株価レンジ(900-1000円)は期待が完全に剥落したものだと考えていますので、減損による損失でどこまで下がるかは未知数です。懸念だった暗号資産事業を損切りしたことで、セブン銀行などとの業務提携に期待がフォーカスしますので、「悪材料出尽くし」とも言えます。

一方、キャッシュフローが成長している事業に乏しく、ベンチャー企業らしい成長はしばらく期待できないでしょう。今後しばらくはメタップスホルダーの我慢が試される展開となりそうです。

8月決算から12月決算に移行したことに伴い、今年度は16ヶ月の変則決算となっています。

https://ssl4.eir-parts.net/doc/6172/tdnet/1799147/00.pdf

暗号資産事業撤退をはじめ、4件の減損損失が発表されました。

https://ssl4.eir-parts.net/doc/6172/tdnet/1799151/00.pdf

今回の事業整理と今後の方針が説明されています。

https://ssl4.eir-parts.net/doc/6172/tdnet/1799152/00.pdf

業績予想を公開していなかった代わりに、昨年度との差分を報告しています。決算期間が違うなど種々の要因によりあまり参考になりません。

https://ssl4.eir-parts.net/doc/6172/tdnet/1799150/00.pdf

韓国で仮想通貨取引所を運営していた「UPSIDE(旧Coinroom)」の全株式を売却し、完全撤退しました。

https://ssl4.eir-parts.net/doc/6172/tdnet/1799149/00.pdf

データ分析を得意とするメタップスリンクスの人材を有効活用するため、本社に吸収合併することが発表されています。

https://ssl4.eir-parts.net/doc/6172/tdnet/1799153/00.pdf