2019年も大納会が終わり、1年の株式相場が幕を閉じました。

日経平均は1年で18%の上昇し、多くの投資家が報われた1年間でしたが、その裏で多くの銘柄が下落しました。中には1年で10分の1にまで暴落した銘柄もあり、投資の恐ろしさを感じさせられます。

投資は過去から学ぶもの。今回は、1年で下落した銘柄の中でも特に話題になった珠玉の”クソ株”5銘柄を集め、チャートとIR資料で1年間の値動きを振り返ります。

・第1位:サンバイオ株式会社

・第2位:株式会社MTG

・第3位:株式会社 大塚家具

・第4位:日産自動車株式会社

・第5位:株式会社レオパレス21

第1位:サンバイオ株式会社

2019年度クソ株ランキング、堂々の第一位はサンバイオ株式会社です。

株をやっている人であれば、年初に「サンバイオショック」として騒ぎになったことを覚えているのではないでしょうか。

寄らずのストップ安が1週間も続き、逃げるチャンス無しに株価は5分の1に急落。文字通り多くの死傷者を出した銘柄です。

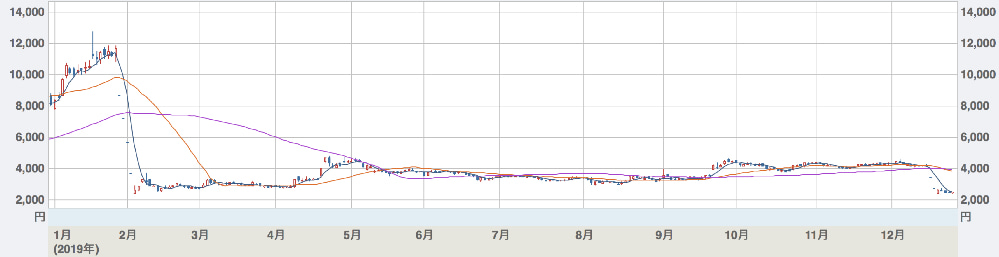

2019年のサンバイオの値動き

https://www.nikkei.com/markets/chart/#!/4592

2019年1月末に暴落し、4月〜5月、9月〜10月に持ち直しつつありましたが、12月中旬に再度の暴落で上場来の安値となりました。

バイオ医薬品を開発するバイオベンチャー企業は、3段階ある医薬品の治験の成否や、国からの承認によって株価が大きく上下する特徴があります。最終的に、医薬品開発に成功すれば莫大な利益が生まれることから、期待の浮き沈みが株価に大きく反映されます。

サンバイオの急騰や急落はそのようにして起こったものですが、特に期待が大きかっただけに、反動も凄まじいものがありました。

値動きについて解説する前に、サンバイオ株式会社についておさらいしましょう。

サンバイオ株式会社とは

サンバイオは2001年に再生細胞医薬品の開発・製造・販売を軸として米国で創業し、2015年に東証マザーズに上場しました。

2018年11月に、サンバイオが手がける脳神経再生細胞薬「SB623」の製品化に向けた治験で主要評価項目を達成したことから株価は急動意し、治験結果リリース前の3685円から2.1倍となる7550円まで急騰しました。

医薬品開発はフェーズI〜フェーズIIIの治験を突破しなければならず、製品化のハードルは高い反面、成功すれば株価が何十倍にもなるほどの利益をもたらします。実際、同じくバイオベンチャーの そーせい(4565)は株価200倍以上になったほどです。

「SB623」の最初の治験は外傷性脳損傷を対象としたものでしたが、同時に進めていた慢性期脳梗塞の治験も成功するとの期待から、株価はその後も伸び続け、最高値12730円、時価総額にして6500億円に達し、サンバイオは東証マザーズトップの時価総額となったほどでした。

「SB623」の適用範囲は治験対象である外傷性脳損傷と脳梗塞にとどまらず、現代の医学では治すことが難しいパーキンソン病、脊髄損傷、筋ジストロフィーなどへの特効薬となることが期待され、「夢の薬」と言われています。

1月に起こった「サンバイオショック」

1月末に起こった、連続ストップ安による暴落は「サンバイオショック」として有名です。

「SB623」が外傷性脳損傷向け第二フェーズの治験を突破したことで期待先行で上昇を続けていた株価ですが、1月29日に慢性期脳梗塞に対する治験の主要評価項目未達というリリースを受け、翌日1月30日には一転してストップ安に。

ストップ安は5日間も続き、ようやく寄り付いた2月5日には高値から5分の1である2401円まで下落しました。

この下落は東証マザーズ市場全体の指数を押し下げ、結果として指数に連動する各種投信価額も大きく下げることとなり、その影響の大きさから「サンバイオショック」と呼ばれています。

しかし、サンバイオに関わる投資家の悪夢はこれで終わりませんでした。

12月に「サンバイオショック」再び

12月13日の第3四半期決算で二つのネガティブニュースがリリースされました。

・14年に大日本住友製薬と結んだ共同開発契約を解消(プレスリリース)。

大日本住友製薬とは北米向けの開発を共同で行っており、開発資金の出資元でした。共同開発解消を受け、北米での認可は絶望的との見方が広まりました。

また、比較的早期に業績寄与が見込まれていた外傷性脳損傷向け承認申請が1年延期されたことも失望の一因となりました。

これら二つのネガティブニュースの結果、12月13日の終値4145円から2432円まで急落。第二のサンバイオショックとなったのです。

開発が潰えた訳ではない

大きなネガティブニュースが相次いだ2019年のサンバイオですが、日本では着実に製品化が進んでおり、米国での承認も可能性が残っています。

また、サンバイオ代表は「安全性にペケが付いた(=毒性、副作用)わけではなく、まだ開発の希望はある」と発言しており、開発・製品化が潰えたわけではありません。「新たな開発パートナーを選択肢として、最速で薬が開発できる手段を模索する」とも発言しており、開発パートナーが見つかるかどうかが米国での開発の成否を左右しそうです。

一般的に、臨床試験から承認まで至る可能性は10%未満と言われており、「SB623」の成功期待は大きいとはいえ、ある程度の失敗は避けられないでしょう。

期待先行でリスクを見誤った投資家の責任であり、サンバイオ自体は責任を全うしてきましたので、サンバイオ株を”クソ株”にしたのは投資家であると言えるでしょう。

第2位:株式会社MTG

美容機器や健康機器の企画・製造・販売する「株式会社MTG」は、メルカリに次ぐ大型IPO案件として、2018年に鳴り物入りで東証マザーズに上場しました。

1996年に創業したMTGは、美容ローラー「ReFa」(リファ)のヒットを足がかりに事業を拡大し、続けて大きなヒットとなった「SIXPAD」を生み出したことで健康関連機器の企業としての業績を確固たるものとし、上場前の2018年9月期は売上高604億円、純利益55億円を計上するまでに成長しました。

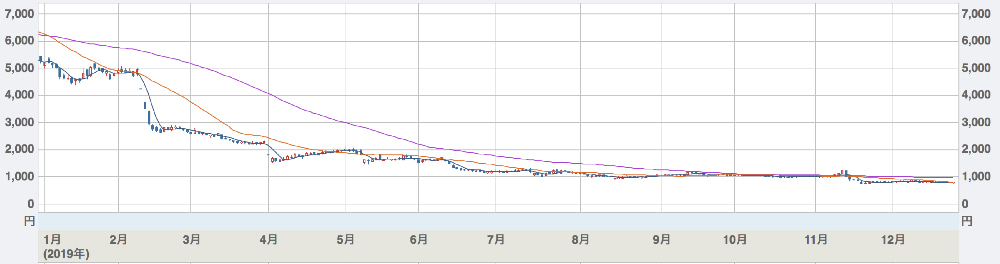

2019年のMTGの値動き

https://www.nikkei.com/markets/chart/#!/7806

年初は5000円を超える株価でしたが、年末には1000円割れとなってしまい、1年で5分の1の株価になってしまいました。

この1年間、MTGは「良いところ無し」と言ったところで、悪材料を連発し続けました。しかも、中には粉飾決算という、上場企業にあるまじき悪材料もあり、これから市場の信頼を取り戻すまで時間がかかりそうです。

それでは、MTGの1年を振り返ってみましょう。

”ユニコーン”として鳴り物入りで上場

MTGは2018年7月10日に東証マザーズに上場しました。

IPO時の時価総額は2,000億円を超え、期待のユニコーン企業として鳴り物入りで上場したMTGは、初値7050円をつけ、公募価格5800円を大きく上回っての着地となりました。

上場から2日後の7月12日には最高値8120円をつけましたが、以降は下落基調が続き、上場から半年後には公募割れとなる5000円前後で推移しました。

決算発表を機に急落

そんな折、2019年2月8日に発表された2019年9月期 第1四半期決算。売上高と経常利益が予想を下回ったことで、元々の割高感もあいまって3連休明けの2月12日は寄らずのストップ安となり、4930円から4230円に急落。翌日以降も下がり続け、わずか一週間あまりで2636円まで下落しました。

ベンチャー企業の株価には今後の成長も織り込まれており、成長期待が剥落したことによる急落でした。

しかし、MTGの急落劇はまだ始まったばかりです。

法規制による業績悪化、2度目の急落

およそ1ヶ月半後の3月29日に発表した2019年9月期業績見通しにおいて、売上高を700億円→500億円、営業利益は98億円→10億円、最終利益は63億円→6200万円と大幅に下方修正したことで、4月1日のストップ安(2300円⇒1800円)に続き、数日で最安値1520円まで下落しました。

新興株は期待先行で株価が高騰し、その後急落するというのはよくあるパターンです。

しかし、MTGについては中国での法規制という外部要因による業績悪化でした。

MTGの業績を支えていた美顔ローラー「ReFa」は韓国・中国・日本での売れ行きが好調で、一見、地域が分散しているように見られていました。地域が分散すれば事業としてのリスク分散となり、仮に1つの地域で売れ行きが鈍くなっても、全体の売り上げへの影響を抑えることができます。

ところが、韓国・日本での売り上げの実態は中国人による転売目的の買い占めであり、「ReFa」の売り上げは実質的に中国に依存しているという状態だったのです。

そこに、中国で「新EC法」による規制が開始されました。「新EC法」は、転売を行う者に登録と納税を義務付け、違反者には最大200万元(約3200万円)の罰金を課すという法律です。同時に税関検査が強化されたことで、7割のバイヤーが転売のための購入を停止し、MTGに限らず多くの企業が売り上げ減少に影響を受けています。

業績の悪化については上記のような外部要因があり、MTGの急落もここで終われば投資家の自己責任ということになりますが、MTGはここからさらに悪材料を連発します。

海外子会社で粉飾決算疑惑

5月13日、「当連結子会社における不適切な会計処理の疑義の判明に関するお知らせ」がリリースされました。

中国の子会社「MTG上海」での不適切会計(=粉飾決算)の疑いが生じた、というもので、第三者委員会設置のもとで調査が行われました。その結果、不適切会計処理が認定され、2018年9月期第2四半期決算が下方修正される事態となりました(訂正内容はこちら)。

疑義のリリースにより株価は1800円台から1500円割れまで下落しています。

業績予想の下方修正

さらに、主力商品の販売原則や不適切会計による信頼低下などを鑑み、2019年度の通期予想を次のように修正しました。

| 訂正前 | 訂正後 | |

| 売上高 | 510億円 | 395億円 |

| 営業利益 | 10億円 | -75億円 |

| 純利益 | 6.2億円 | -85億円 |

2016年以来、増収増益を続けていたMTGでしたが、一転して85億円という大幅な赤字に転落する見込みを示しました。

別の子会社でも粉飾決算疑惑

ネガティブニュースはまだ続きます。

11月15日にリリース予定だった2019年度通期決算の延期が発表されました。

今度は韓国子会社「MTG KOREA」で在庫に関する通報があったことが理由とされています。在庫を架空計上することは利益を水増しする粉飾決算の手口で使われるため、「MTG上海」に続き「MTG KOREA」にも粉飾決算の疑いがかけられたものと思われます。

2019年度通期決算でさらに下落

結果として、「MTG KOREA」については不適切会計は認められませんでしたが、遅延して発表した2019年度通期決算は、前回の下方修正をさらに下方修正し、以下のような、当初の黒字決算予想からは想定不可能な巨額赤字決算となりました。

・営業利益:-144億2,100万円

・経常利益:-146億9,800万円

・当期純利益:-262億700万円

結局、株価は800円割れにまで下落し、上場時につけた8120円からわずか1年あまりで10分の1になってしまいました。

MTGの悪材料まとめ

最後に、MTGの悪材料をまとめてみましょう。

・中国法規制による業績悪化

・「MTG上海」での粉飾決算

・「MTG KOREA」での粉飾決算疑惑(後に否定)

・2019年度通期決算での巨額赤字

MTGと投資家にとっては踏んだり蹴ったりの1年でしたね。

新商品発売を控えていますが、中国人の”爆買い”を補うことは容易ではありません。粉飾に手を染めてしまったこともあり、今後、本格的に株価が反転するには時間がかかりそうです。

第3位:株式会社 大塚家具

クソ株ランキング第三位は「お家騒動」で世間を騒がせた大塚家具です。

2015年の父娘の経営権争奪戦の結果、娘の久美子氏が経営を握ったものの、企業イメージの悪化、低価格路線の不振などにより深刻な売上げ減少と巨額赤字に歯止めがかからず、2019年12月、ヤマダ電機に身売りすることが発表されました。

家具販売の新興勢力の台頭など経営環境の変化はあったものの、騒動前の経営は持ち直しつつあっただけに、たったの4年間で歴史ある大塚家具を壊滅させた責任は重いと言わざるを得ません。

顧客をはじめ、社員や株主などのステークホルダーを置き去りにし、創業家の内向きな闘争に終始した結果です。

しかし、久美子社長が悪者にされがちなお家騒動ですが、よく調べると父娘どっちもどっちというところもありますし、そもそも高級家具自体の需要が縮小傾向にありました。

そのあたりも含めて解説していきます。

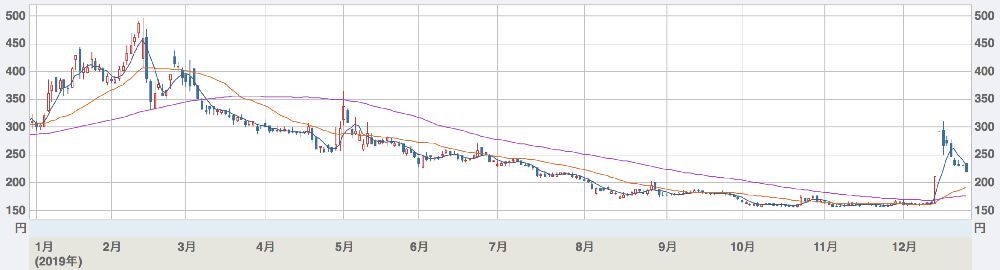

2019年の大塚家具の値動き

https://www.nikkei.com/markets/chart/#!/8186

年初は持ち直しつつあった大塚家具の株価ですが、3月以降は下落トレンドが定着し、12月中旬まで売られ続けたチャートとなっています。

年末の急騰はヤマダ電機による買収リリースによるものです。

大塚家具がここに至るまでは2015年のお家騒動から始まりますので、少し遡って解説していきます。

2015年のお家騒動

創業〜事業低迷まで

大塚家具は1969年に大塚勝久が創業しました。顧客一人一人の顧客ファイルを作成する会員制と、店員がつきっきりで商品を説明する丁寧な接客を特徴とし、主に富裕層をターゲットとして業績を伸ばしました。

しかし、2001年の営業利益75.2億円をピークに業績は低迷し、2009年には14.5億円の営業赤字に陥ります。その背景には、景気悪化による住宅需要の低迷、ニトリやイケアをはじめとする低価格家具店の台頭があり、高価格路線の大塚家具には厳しい経営環境でした。

娘、久美子社長による実績

営業赤字を受けて2009年に娘の大塚久美子が社長に就任し、「入りやすく、見やすい、気楽に入れる店作り」を実行した結果、減り続けていた入店者数が10年ぶりに増加させることに成功。

劇的な改善とはなりませんでしたが、大塚久美子社長が就任以降、売上高は横ばいになり、黒字転換を果たします。しかし、その経営方針を自らが築いた経営方針の否定と受け取った勝久は久美子社長を解任するという事態になりました(当時のリリース)。

経営権をめぐる「骨肉の争い」

ところが、社長を交代したその年に、4年ぶりの赤字転落となってしまいます。これで「勝久体制は赤字」ということが業績の数字として明らかになってしまい、2015年1月28日の取締役会で久美子が再度社長に選任されました。勝久が大株主として再度の社長選任を求めましたが、2月13日に否決され、久美子の社長就任が確実なものとなりました。

久美子社長解任を発端とする一連のやりとりは「骨肉の争い」「公開親子ゲンカ」などと揶揄され、週刊誌をはじめとするメディアの格好のネタとなり、企業イメージの悪化につながることになります。

久美子社長の失敗

久美子社長復帰後、経営改革を進めたものの、企業イメージの悪化や経営体制の弱体化が売上げに影響することは避けられず、2016年以降は毎年50億円以上の営業赤字に転落しました。

売り上げ低迷の要因としては次のことが挙げられます。

・久美子社長の横暴による社員離れ

・赤字補填の資産売却による収益力低下

・中低価格帯にシフトしたことで新興勢力と競合

・低価格路線に固執し、修正を行わなかった

結果として、2015年につけた最高値2488円以降、株価は下落トレンドとなり、中国企業「居然之家(イージーホーム)」との提携などで一時的な上昇はあったものの、2019年後半には100円台が定着したほどまでに下落しました。

最終的に「身売り」

2019年9月末時点の現預金はわずか21億円。毎年30億円以上の赤字を出し続けていた大塚家具は、資産を売却して急場をしのいできたものの、ついに「身売り」をせざるを得ない事態となりました。

身売り先は以前から業務提携を結んでいたヤマダ電機です。ここで言う”身売り”とは、ヤマダ電機が大塚家具の議決権株の50.1%以上を取得し、ヤマダ電機が大塚家具の経営権を握ることを言います。

増資内容は次の通りになっています(正式リリースはこちら)。

| 増資方法 | 発行株数 | 増資額 |

| 新株発行 | 3000万株 | 43億7400万円 |

| 第三回新株予約権 | 900万株 | 2億6100万円 |

| 第三回新株予約権の行使 | 21億8700万円 | |

| 増資合計 | 3900万株 | 65億6300万円 |

新規発行の3000万株により、議決権の51.74%をヤマダ電機が掌握し、実質的に大塚家具の経営権を握りました。

身売りの大きな代償

身売りによる増資で約65億円の現金が大塚家具に入り、当面の運転資金とすることができます。

その代償として、大塚家は大塚家具の支配権を失いました。しかも、新規発行株式は1株145.8円と破格の安さであり、経営権の代償が43億円あまりというのは以前の大塚家具で考えれば安すぎる金額です。

そうなってしまったのは、久美子社長自らの地位に固執したためだと言われています。

大塚家具の資本提携についてはこれまでに数社が名乗り出ていましたが、いずれも久美子社長をはじめとする経営陣の退陣を要求するものでした。社長の地位に固執するあまりにこれらの話を蹴ってしまい、最終的にあと一年で債務超過というギリギリのタイミング、すなわち株価が安い時に増資をせざるを得なくなりました。

また、既存株主は大きな希薄化に直面します。新株発行前の発行済株式数は2846万700株でしたが、今回3000万株(+新株予約権900万株)が新規発行されることで、既存株式の価値は実質的に半分となります。

創業家の内紛によるイメージ悪化、その後の経営の失敗とそれを認めない経営者。2019年に一区切りとなった大塚家具の騒動は、2019年度クソ株にふさわしい幕引きだったと言えるでしょう。

ちなみに、ヤマダ電機に買収されたものの、往生際悪く久美子社長は続投しています。

第4位:日産自動車株式会社

2018年11月19日のカルロス・ゴーン代表取締役会長とグレッグ・ケリー代表取締役の逮捕劇に端を発する日産騒動。

リーダーシップを執るかに思われた西川社長も報酬かさ上げ疑惑により辞任に追い込まれ、日産自動車は今後の将来が見通せない状況が続いています。

2019年の日産自動車の値動き

https://www.nikkei.com/markets/chart/#!/7201

カルロス・ゴーン氏が逮捕され、後任不在で迎えた2019年の日産自動車。

4月中頃までは900円台で安定していましたが、4月後半から大きく下落し、700円台に突入します。7月後半にはさらに一段下げ、年末には600円台が定着する値動きとなりました。

株価が下落した要因を一つずつ見ていきましょう。

2018年度通期業績予想の修正

2月12日の第3四半期をまずまずの結果で通過し、株価も900円を回復していた矢先、4月24日の業績予想修正で異変が起こります。

| 訂正前 | 訂正後 | |

| 売上高 | 11兆6000億円 | 11兆5740億円 |

| 営業利益 | 4500億円 | 3180億円 |

| 純利益 | 4100億円 | 3190億円 |

先の第3四半期決算でも下方修正を行っており、2度目の大幅な下方修正です。

この修正により配当維持が困難という見方が広がり、配当利回りに支えられていた株価は下落の一途となります。

2018年度通期決算で急落

5月14日に2018年度通期決算が発表され、予想通り厳しい結果となりました。

売上高・営業利益・純利益についてはほぼ予想通りでしたが、配当について17円減配の40円、さらに2019年度の業績見通しが営業利益2300億円(前期比28%減)ということが示されたことが決定的となり、翌5月15日は窓を空けての急落となりました。

2020年度第1・第2四半期決算

減配になったとはいえ、40円ならそこそこの配当利回りとなり、株価は700円台後半で下げ止まりました。

しかし、7月25日の第1四半期決算がその希望を打ち砕きます。

2020年度第1四半期決算は営業利益98.5%減の16億円という結果に。企業規模を考えればゼロに近い利益であり、これはリーマンショックで赤字転落して以来の低い水準です。

続く第2四半期決算は営業利益85%減となる316億円となり、企業として稼ぐ力が失われ、復活するまでは長い期間を要することが印象付けられました。

2020年度通期見通しを修正

上半期の低調な業績を受け、2020年度通期見通しを修正し、営業利益1500億円(800億円減)、当期純利益1100億円(600億円減)とした上で、配当を上期28円50銭から10円に減配、下期を”未定”としました。

日産自動車にはこれまで9年連続増配の実績があり、高配当銘柄としての人気を誇っていましたが、人気の理由が剥落してしまった形です。

もともと割高だった日産株価

日産自動車は株の割高度の目安となるPER(=株価収益率)が同業他社より高い水準を維持していました。具体的には、自動車業界トップのトヨタはPER10倍前後、3位のスズキはPER15倍前後ですが、日産は24倍前後となっており、明らかに割高な水準だと言えます。

割高な株価を支えていたのが配当です。自動車産業の配当性向は20〜30%ですが、日産は純利益の60〜70%を配当とすることで利回りが高くなり、株価の下支えになっていたという背景があります。

しかし、ゴーン問題に端を発する業績低迷で、長年保ってきた高配当が剥落しました。業績が回復して配当が戻らなければ600円台の株価すら危うく、新経営陣の取り組み如何にかかっていると言えるでしょう。

第5位:株式会社レオパレス21

2018年5月、テレビ東京「ガイアの夜明け」でレオパレスの不良施工問題が明るみにされました。

2017年12月の放送ではサブリースをめぐる契約トラブルの実態を放送され、「30年の賃貸保証」の契約を一方的に変更し、立場の弱いマンションオーナーに対して大幅な減額や契約終了への同意を強要したことが社会問題化していました。

施工不良問題発覚後もレオパレス側の動きは鈍く、不誠実な対応が浮き彫りに。2018年5月の会見で約束した全棟検査を行わず、オーナーによる強い要望で検査した棟については、天井を仕切る界壁の不備が発覚したものの、本社による社内判定で「問題なし」に覆ったことから、オーナーだけでなく行政も激怒。

「レオパレス経営陣 VS オーナー・行政」は2019年にさらに本格化していきます。

2018年までの株価推移

レオパレスの不良施工問題は2018年に遡りますので、まずは2018年を簡単に振り返りましょう。

https://www.nikkei.com/markets/chart/#!/8848

2018年5月に施工不良問題が報道され、900円台後半で推移していたレオパレスの株価は1ヶ月あまりで600円台まで下落しました。

以降も、8月3日リリース「特別損失の計上及び業績予想の修正に関するお知らせ」(施工不良の補修工事費用、調査費用で45億円の特別損失)や10月29日リリース「業績予想の修正及び配当予想の修正に関するお知らせ」(85億円の追加特損により、通期予想を27億円の黒字から一転して58億円の赤字に修正)などの悪材料が相次ぎ、2018年末には株価は400円台前半にまで下落しました。

この時点で株価は半分以下になっていますが、経営陣の隠蔽体質と顧客軽視は改善されず、下落はこれに止まりませんでした。

2019年のレオパレスの値動き

https://www.nikkei.com/markets/chart/#!/8848

2月前半の急落がまず目につきますね。500円から200円台まで、逃げる間も無く急落しています。

5月からの1ヶ月間は反転していますが、5月末からは反落しています。以降は緩やかに上昇し、結局、2019年を355円で終えました。

それでは、各イベントごとに何が起こったのか見ていきましょう。

400億円の赤字予想で2連続ストップ安

施工不良問題が炎上したまま始まった2019年。

2月7日にリリースされた「特別損失の計上による業績予想の修正及び配当予想の修正に関するお知らせ」(平成31年3月期通期)が決定的な悪材料となりました。

それまでの業績予想は最大で70億円の赤字でしたが、修正により最大400億円の赤字予想となり、配当はもちろん無配に転落。

この発表を受け、翌日2月8日には515円からストップ安となる415円まで下落し、3連休を挟んだ2月12日も335円のストップ安となりました。ようやく寄り付いた14日以降も下落が続き、結局、1週間ほどで6割の下落を記録しました。

自己資本が1069億円あったため、即座に債務超過となる懸念はありませんでした。しかし、施工不良調査に関する経営陣の不誠実な対応など、組織体質の問題を指摘する声も大きく、赤字以上の投資リスクが意識されました。

通期決算でさらなる下方修正

2連続ストップ安を引き起こした下方修正は、さらに下方修正されることになります。

2019年5月10日にリリースした2019年3月期通期決算では、従来予想からさらに117億円と96億円の特別損失を計上し、最終的に690億円の赤字での着地となりました。損失が膨らんだ要因としては以下の3点が挙げられています。

・補修工事のために空室が増加した(-96億円の特損)

・全体の入居率が減少した(前期比-9.39%)

赤字決算で急騰

さらなる下方修正の決算で下落するかと思いきや、株価はここで反転することになります。

上昇の要因は投資ファンドによる買い集めです。

まず、英投資ファンドのオデイ・アセット・マネジメントが15.62%にまで保有比率を引き上げました。また、「モノ言う株主」として有名な旧村上ファンドの関係企業である「レノ」が14日に大量保有報告書を提出し、6.24%まで買い進めていたことが判明しました。

それにより株価は急動意し、5月27日には2019年初の水準となる411円まで回復します。

しかし、思惑による上昇は長くは続かずに反転・急落し、6月前半には300円台にまで値を戻しました。

検査の結果、1万3千棟あまりで法令違反が発覚

施工不良に対する検査は2019年10月末にほぼ完了しました。

最終的に1万3252棟、全体の3分の1にも及ぶマンションで施工不良の法令違反が発覚しています。

これによる株価の反応はありませんでしたが、2020年以降にも改修費用が利益を押し下げる見込みです。

犯罪的な組織的手抜き施工

レオパレスの施工不良は単なる間違いではなく、利益を増やすために組織的に行われたものでした。

壁に耐火性の劣る素材を使う、天井の仕切り(界壁/防火や騒音防止のため)を省略するよう、施工業者に指示したことが第三者委員会の調査により明らかになっています。

建物の耐久性が下がるだけでなく、火災時に火の回りが早くなり、施工不良は人命にも関わることです。これをわざとやったとなれば犯罪も同然です。

また、施工不良物件を改修するためには全ての住民が一度引っ越す必要がありますが、レオパレスが退去要請を出したのは引越しシーズンの只中でした。不動産業者であれば、数万人規模の引越しが不可能であることは当然認識しているべきことでしたが、それでも退去要請を出したことは、入居者のことは考えず、自社の都合を優先する不誠実な姿勢を浮き彫りにさせました。

2019年クソ株ランキングまとめ

2019年もいろいろな株が暴落しましたが、そのなかでも特に話題で印象的だった銘柄を選定しました。

サンバイオの急落は治験の結果というどうしようもないものだった一方、ほかの4銘柄については内部闘争や粉飾という、企業側の責任が大きい暴落だったように思います。

企業が拡大すれば内部の葛藤も生じるものですが、統制が取れなくなるほどに混乱してしまった企業は、市場変化への対応が遅れ、結果として利益を損なうということが今回のランキングから読み取ることができます。

今回のクソ株ランキングが2020年に向けた投資の参考に少しでもなれば幸いです。

コンプライアンス違反は必ず崩壊に繋がるなあ