最低水準の金利と来店不要のオンライン手続きで人気を伸ばしているauじぶん銀行住宅ローン。

私がおよそ4,000万円の戸建てを購入しましたが、ローンをauじぶん銀行で組んでみて、そのメリットとデメリットを実体験してきました。

本記事では、auじぶん銀行でローンを組んで分かったリアルな口コミを書いていきたいと思います。

目次

じぶん銀行住宅ローンの特徴

KDDIの子会社「auフィナンシャルホールディングス」が運営

auじぶん銀行は、通信大手KDDIの子会社であるauフィナンシャルホールディングスと、国内トップの銀行である三菱UFJ銀行が共同で立ち上げた銀行です。

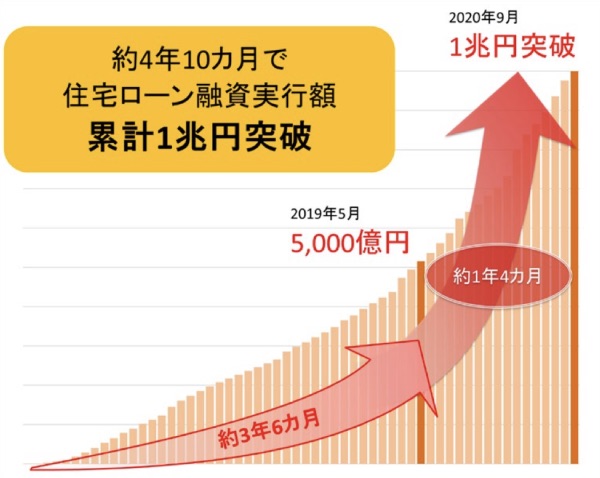

設立は2006年と比較的若い銀行ですが、スマホに特化した金融サービスでサービスを拡大し、2020年に住宅ローン実行額累計が1兆円を突破しました。

住宅ローン人気ランキング上位

じぶん銀行住宅ローンは価格.comの人気ランキングで上位をキープしています。

2020年11月時点では、変動金利で2位、固定金利で1位という位置づけ。auユーザーに限らず多くの人が利用していることが伺えます。

人気の理由は金利の低さです。

通常の金利でも十分低いですが、「じぶんでんき」を同時に申し込むことで0.03%引き下げることが可能で、住宅ローントップの金利の低さを誇ります。

オンラインで全手続きが完了

auじぶん銀行住宅ローンの最大の特徴が、実店舗に行く必要が無いということです。

手続きは基本的にオンラインで、メールか電話でのやりとりとなります。必要な書類も全て画像で送るようになっていて、日中仕事で時間が取れない人でも手続きを進めやすいです。

ただ、分からない時にすぐ質問できないというのがネックです。

じぶん銀行 住宅ローンのメリット

金利が安いということの他にも、金利引き下げの特典や、スマホをauで契約している場合やポイントバックなどのメリットがあります。

- 住宅ローンの中で1,2位を争う金利の低さ

- じぶんでんきをセットで申し込むと金利引下げを受けられる

- au住宅ローンセット割(毎月500円還元)が利用できる

- オンラインで全て完結する

メリット① 住宅ローンの中で1,2位を争う金利の安さ

私が住宅ローンを組んだ時の金利は、大手金融機関(三菱UFJやりそな銀行)で0.47%前後でした。

一方、auじぶん銀行では0.38%で組むことができ、およそ0.1%分だけ安くなりました。

4,000万円の住宅ローンで0.1%金利が変われば約70万円ほど総支払額が変わってきますので、この金利差は大きいです。

じぶん銀行と同じくらいの低さなのは、ジャパンネット銀行や住信SBIネット銀行があります。この辺りは0.01%を争うくらいの違いですが、総支払額に大した差は出ません。

auを使っている人は以下に紹介するスマホとのセット割がありますのでauじぶん銀行一択だと思います。

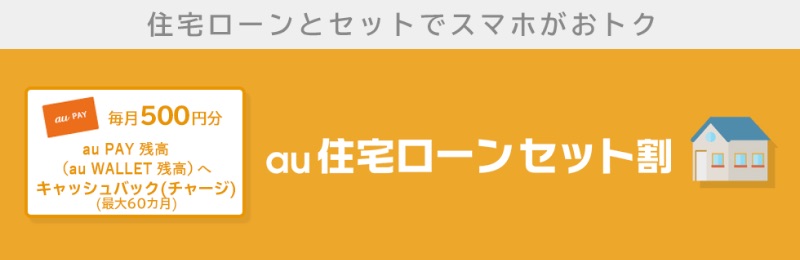

メリット② au住宅ローンセット割が利用できる

auスマホを利用している場合、「住宅ローンセット割」として毎月500円がキャッシュバックされます。

最大5年間続きますので、3万円分返ってくる計算になります。

私の場合は妻とペアローンを組みましたが、それぞれにキャッシュバックされますので、毎月1,000円、総額6万円分返ってくる予定です。

メリット③ じぶんでんき申込で金利が下がる

住宅ローン申し込みと同時に、auのでんき小売サービス「じぶんでんき」に申し込むことで金利が0.03%引き下げられます。

0.03%というのは、4,000万円の住宅ローンを35年返済した場合、20万円ほどの差額となります。

じぶんでんきの金利引き下げを受けることで最安値の金利で住宅ローンを組むことが可能です(2020年10月現在)。

ただし、じぶんでんきにはガスとのセット割がありません。長い目で見たとき、ガスとのセット割ができる電機サービスを選んだ方が結果として得の可能性がありますので、よく検討することをおすすめします。

じぶんでんきは「auでんき」とは異なるサービスで、auガスとのセット割は受けられません。その代わり、電気料金の0.5%がPontaポイントで還元されます。

じぶん銀行 住宅ローンのデメリット

- 全てオンラインなので気軽に質問できない

- 審査が厳しいという評判

- じぶんでんきはガスとのセット割ができない

デメリット① 気軽に質問できない

オンラインで完結するというメリットの反面、気軽に質問できないというデメリットがあります。

実際、審査に必要な書類を集めたり、記入したりしているといろいろ疑問が出てきます。ネットで調べても出てこない場合が多く、オンライン特有のやりづらさを感じました。

私は分からない場合はメールで問い合わせて、回答をもらって翌日続きをやる、という具合に進めました。

余裕を持って進めないと厳しいですね。

ただし、最後の1日は担当の人もすぐに電話がつながる体制を取ってくれ、詰めの作業では安心して進められました。

デメリット② 審査が厳しい

低金利で貸す分、審査は厳しい傾向にあるようです。

不動産会社の人曰く、年収がかなり高い人でも落とされることがかなりあるそうで、他のローンに比べると落とされる確率が高いということです。

審査が厳しいのはauじぶん銀行に限らず、ネット型の住宅ローンの特徴のようです。

人となりが分からないので数字のみで判断するしかなく、結果的に他のローンより厳しくなるのだとか。

ちなみに、私の場合は何とか審査に通りましたが、満額は通らず、100万円減額されました。頭金で3割近く出してたのに、けっこうシビアです。

デメリット③ じぶんでんきはガスとのセット割ができない

一緒に申し込むと金利が0.03%下がる「じぶんでんき」ですが、auでんきでは使えたガスとのセット割引が利用できません。

auでんきでは、ガスとセットで利用することで以下のようなポイント還元を受けられます。

auでんき×auガスのセット割

でんき・ガスをセットで利用すると、電気代の支払い料金に対してポイントバックされる仕組み。電気代5,000円未満で1%、5,000~7,999円で3%、8,000円以上で5%のPontaポイントが付与される。

じぶんでんきでは金利が0.03%下がりますが、月々の支払いに換算すると約500円(4,000万円35年ローンの場合)。それに加え、電気代の0.5%がポイント還元される仕組みも用意されています。

対して、auでんき×auガスのセットで付与されるポイントは、最大5%となっており、電気代8,000円の場合は400ポイントが還元されます。

一応、じぶんでんきを利用した場合の「金利引下げ+0.5%ポイント還元」の方が有利ではありますが、純粋に0.03%分得という訳ではないので、そこは理解しておきましょう。

金利が下がる「じぶんでんき」は申し込むべき?

メリットにもデメリットにも登場した「じぶんでんき」ですが、このサービスについて少し掘り下げて、申し込むべきかどうかを考えてみましょう。

結論:ローンを組むなら申し込む方が得(例外あり)

じぶんでんきはローン金利が下がる、ポイント還元が受けられるというメリットの一方、ガスとのセット割が受けられなくなるというデメリットがあります。

これらのメリット・デメリットを総合すると、基本的にメリットの方が大きいため、auじぶん銀行でローンを組むならセットで申し込むべきです。

ただし、ローン借入額が小さいとメリットが小さくなります。金利が0.03%下がった場合に得する金額と、じぶんでんき以外を選んだ場合に得する金額(ガスとのセット割など)を比べて、どちらが得なのかよく検討してみてください。

- 金利が0.03%下がった時に得する金額

- じぶんでんきを選んだ場合にもらえるポイント(電気代の0.5%)

- じぶんでんき以外を選んだ場合にもらえるポイントなど(auでんきの場合、最大5%)

→①+②-③がプラスなら、じぶんでんきを申し込むべき。

電気代が月8,000円以上で、ローン借入額が2,500万円以下の場合は金利引き下げよりも

そもそも「じぶんでんき」とは?

じぶんでんきは住宅ローンとセットで利用することを前提に生み出された電気サービスです。

2019年12月にスタートしたばかりのサービスですが、auは以前から「auでんき」を提供しており、仕組みや機能はauでんきとほぼ同じです。

KDDIは携帯事業を軸に、金融・決済・エネルギーといった分野に事業を広げていて、じぶんでんきその一環です。

金利優遇・ポイント還元が特徴

じぶんでんきの特徴は独自の金利優遇サービスとポイント還元です。

金利が0.03%引き下げられ、ローンの条件によっては数十万円単位で総支払額が安くなります。

ポイント還元は電気料金の0.5%。還元率は他の電気サービスより劣るものの、金利引き下げのおまけとしては十分な還元率です。

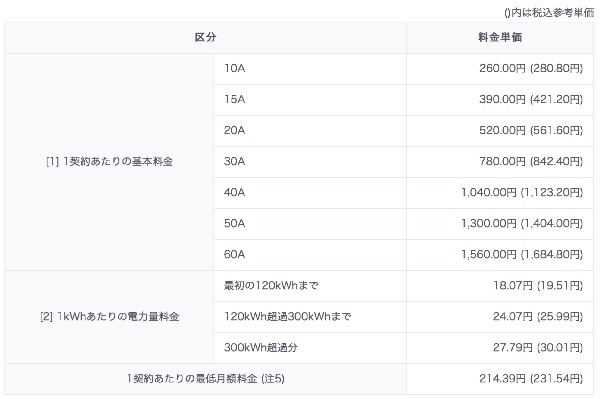

じぶんでんきの料金体系

最も重要な料金は次のようになっています。

東京電力のTEPCOとほぼ同じになっていますので、特に高いわけでも安いわけでも無いです。

したがって、金利優遇とポイント還元分だけ得することができますよ。

ちなみに、じぶんでんきの料金体系はauでんきと全く同じでした。名称が違うだけで裏では同じ仕組みのようです。

auじぶん銀行住宅ローンのメリット・デメリットまとめ

実際にローンを組んで分かった、auじぶん銀行住宅ローンのメリット・デメリットを紹介しました。

金利の低さはやらなくても分かりますが、オンライン手続きの面倒臭さや、じぶんでんきの金利引き下げ効果については実際にやってみないと分からないですね。

特に、じぶんでんきの金利引下げはデメリットもありますので、実際にローンを組む際には要注意だと思いました。

大変な面はありますが、金利の低さは何よりの魅力。審査に通ったらぜひオススメしたい住宅ローンサービスですよ。