ECの巨人であるアマゾンの株価が過去最大の下落に見舞われました。

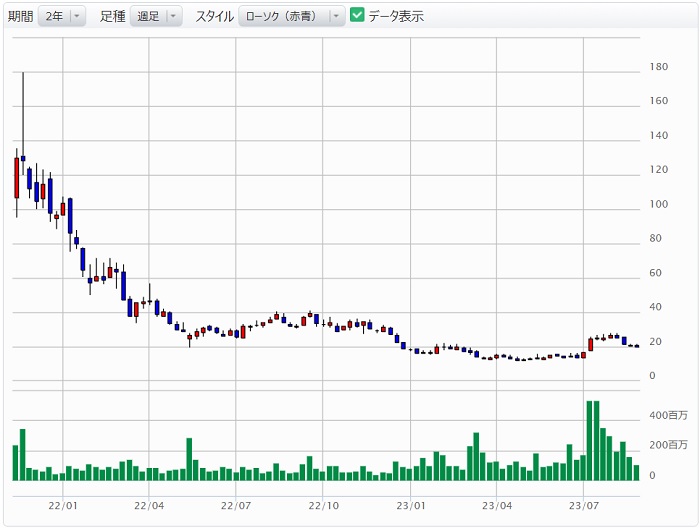

2021年末には180ドルだった株価は、2022年末には80ドルまで急落。

1年間で半値以下まで売られてしまいました。

2023年に入ってからは持ち直していますが、急落前の株価までは戻っておらず、買い時の可能性があります。

本記事では、アマゾンの株価が急落した理由をまとめた上で、今後の予想株価について考察しました。

目次

2022年度の決算が不調

業績悪化で赤字転落

2022年は業績が大きく悪化しました。

多少の減益は事前に予想されていましたが、1Qと2Qは赤字に転落し、投資家の期待が裏切られました。

通期でも赤字転落となり、年間を通して株価低迷を招きました。

利益が投資家期待に届かず

アナリストは赤字転落を予想しておらず、ネガティブサプライズとなりました。

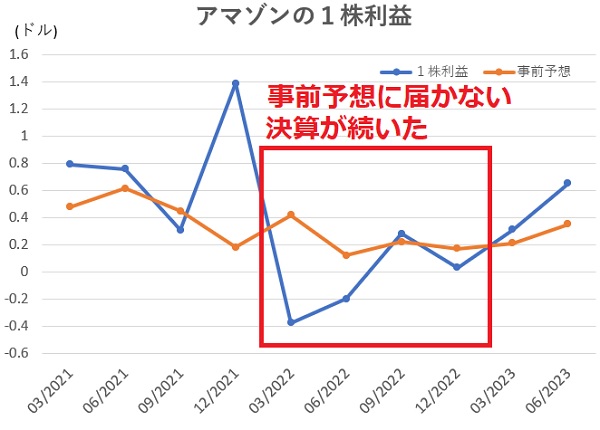

次のグラフがアマゾンの1株利益の推移(青色)です。

また、投資家の事前予想(オレンジ色)も記載しました。

2022年1Qから利益が悪化していることが分かります。

投資家の事前予想に届かず、株価急落を招きました。

その後も事前予想に届かない四半期が続き、2022年は年間を通じて株価が下落しました。

赤字決算をきっかけに株価急落

アマゾンの株価は2022年度1Q決算から急落しています。

1Q決算は純利益が-38億ドルと、異例の巨額赤字に転落しました。

赤字決算を受け、株価は下落トレンドに入り、年末には80ドル付近まで下落しました。

赤字転落の理由

リヴィアン・オートモーティブで評価損

好調だったアマゾンがなぜ赤字に転落したのでしょうか。

最大の要因は、リヴィアン・オートモーティブという電気自動車企業の株価が下落したことです。

リヴィアン・オートモーティブとは

アマゾンが大株主の新興EVメーカー。一般向けにはピックアップトラック、商用車として配達用車両の電気自動車を販売し、アマゾンも同社の自動車を物流に使用している。

アマゾンはリヴィアン・オートモーティブの株価を17%保有しており、下落前の時価総額は1,200億ドルにも達していました。

ところが、2021年末に上場してから株価が急落。

120ドルあった株価は20ドル付近まで落ち込みました。

その結果、アマゾンが保有する株式が評価損となり、異例の赤字転落となったのです。

通期で127億ドルの損失

急落前にアマゾンが保有していたリヴィアン株は200億ドルにも上ります。

それが8割も下落したのですから、評価損は莫大です。

リヴィアン株に関連した2022年の損失額は127億ドルにも上りました。

円換算だと1兆8,000億円という巨額損失です。

その後もリヴィアン株は低迷

株価が回復すれば業績にプラスに作用しますが、リヴィアンの株価は低迷したままです。

売上は1年で2倍という急成長が続いているものの、赤字が続いていることから、株価回復までは時間がかかるでしょう。

今後しばらくは、リヴィアン株の評価益は期待できなさそうです。

2023年度の業績は急回復

四半期の利益推移

2022年度は業績悪化に見舞われましたが、2023年度は回復しています。

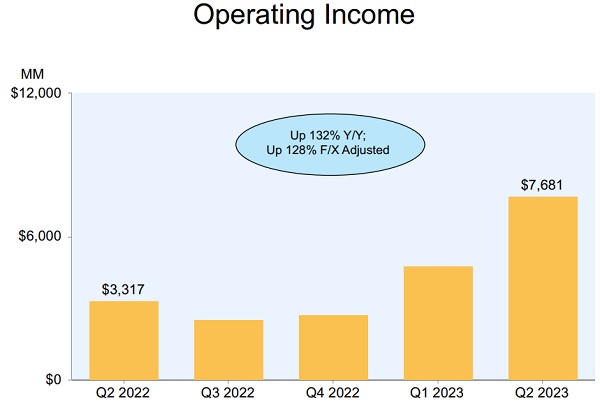

下図が2023年2Qまでの四半期ごとの営業利益です。

2022年4Qの営業利益は27億ドルでしたが、2023年1Qは41億ドル、2Qは77億ドルとなりました。

2021年の純利益まで回復

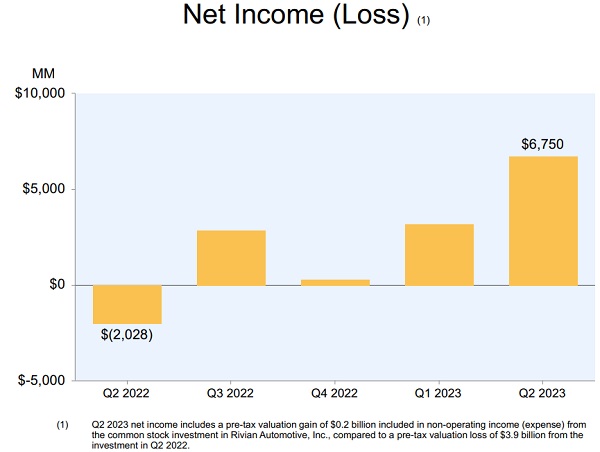

純利益についても黒字化しています。

リヴィアン・オートモーティブの株価が下げ止まったことが大きいようです。

2023年2Qの純利益は67.5億ドルと、好調だった2021年当時の水準まで回復しました。

利益がこの水準で安定すれば株価160ドル回復も期待できそうです。

今後の株価はどうなる?

PERは65倍で割高水準

今のアマゾンの株価は明らかに割高です。

2023年度の1株利益は2.04ドルが予想されていますが、株価は133ドルなので、PERは約65倍です。

それに対し、アップル(AAPL)は約30倍、マイクロソフトも約30倍となっており、アマゾンの割高さが際立っています。

2024年度には1株利益が2.94ドルに増加する見通しですが、それでもPERは45倍で、やはり割高です。

高い成長期待が株価の支え

割高でも値を保っているのは成長期待があるためです。

逆に言えば、成長期待が剥落すれば株価は再び急落するでしょう。

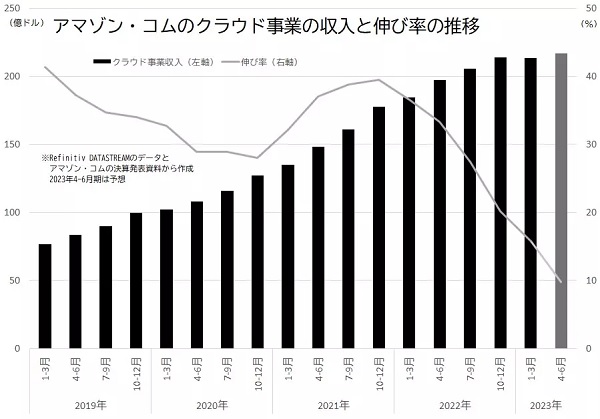

成長が期待されている事業はクラウド事業です。

クラウド事業はアマゾン全体の営業利益の半分を稼ぎ、年間2桁%の成長率を誇ります。

クラウド事業の成長率がカギ

しかし、クラウド事業は成長率が鈍化傾向です。

2021年4Qでは40%もの成長率でしたが、四半期ごとに悪化し、2023年2Qでは12%にまで成長率が低下しました。

成長鈍化に歯止めがかからなければ、成長期待が剥落するでしょう。

そうなれば、株価は適正水準まで下落するしかありません。

したがって、クラウド事業の成長率がアマゾンの株価を左右することになりそうです。

ちなみに、2023年2Qは成長率が悪化しつつも投資家予想は上回り、底入れになることが期待されています。

まとめ

アマゾンの株価が下落した理由と、今後の株価について考察しました。

2022年に予想を上回る業績悪化となったことが株価急落の主因です。

本業はそこまで悪くないものの、持ち株の急落で大損失を被ってしまいました。

その結果、2022年末には半値未満の株価に落ち込みました。

本記事執筆時点でも高値から3割下落した水準となっています。

株価はクラウド事業に左右される展開となりますが、一時的な業績悪化と見られるため、買い時である可能性が高そうです。

日本経済新聞「Amazon株が急騰 クラウド成長に期待(NY特急便)」