子ども向け衣料と生活雑貨を手がける西松屋が急落しています。

一時は1,700円台まで高騰したものの、2022年8月以降に急落し、1,300円台まで売られてしまいました。

急落の主因は仕入れコストが増加したことです。

ただ、急落後の株価は十分安く、さらなる下落の可能性は低いと思われます。

本記事では、西松屋の株価が下落した理由と、今後の見通しについて解説します。

目次

1,700円→1,300円に急落

2ヵ月で-24%の急落

西松屋の株価は2ヵ月足らずで1,700円台から1,300円台に急落しました。

以下が過去1年間の株価チャートです。

2022年は年初から好調だったものの、8月以降で-24%もの下落幅に陥りました。

この急落によって過去1年間の上昇分を全て打ち消してしまっています。

過去5年では高値圏

一方、過去5年のチャートで見ると風景が異なります。

西松屋の株価は2020年以降で急騰しましたが、2020年以前と比べるとまだ高値圏です。

2019年と比べると+400円ほどの高値となっています。

そのため、下落余地はまだ残されており、単純に買いとは言えないようです。

利回りは3.5%に上昇

株価が下落した一方、利回りは上昇しました。

西松屋の年間配当は26円ですので、100株の投資で2,600円の配当収益が得られます。

さらに、100株で年間2,000円分の株主優待が獲得できます。

したがって、100株投資した場合の総合利回りは次の通り3.5%となります。

急落前の利回りは2.7%でしたので、相当上がりました。

3%超えは魅力的な水準です。

ちなみに、保有数が100株を超えると優待の関係で利回りが下がります。

利回りを求めるなら100株保有がベストです。

仕入れコストが利益を圧迫

西松屋の株価が急落した理由は、仕入れコストが増加したことです。

コスト増加の要因は以下2つに分けられます。

- 繊維価格の上昇

- 円安の進行

2つの要因が重なった結果、西松屋は業績予想の下方修正を余儀なくされました。

2022年3月末時点では、営業利益136億円を見込んでいたものの、9月28日に113.5億円に下方修正しています。

つまり、仕入れコストの増加は20億円以上だったようです。

前年の営業利益は122.6億円でしたので、減益の見通しに転落してしまいました。

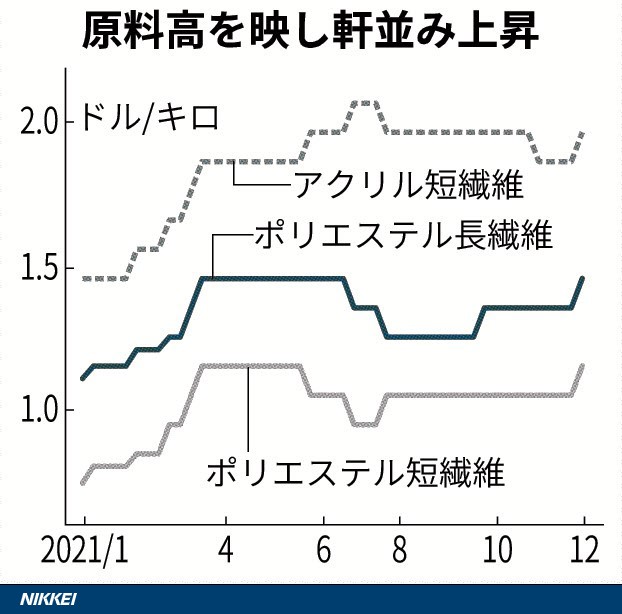

繊維価格の上昇が原因

繊維価格は2021年以降で上昇

仕入れコスト増加の主因は繊維価格の上昇です。

西松屋は売上の大半が衣料品関連となっています。

そのため、繊維価格が上昇すると原価が上がり、利益が低下してしまうのです。

特に、合成繊維の価格は2021年以降で上昇傾向にあり、2022年も上昇が続いているようです。

以下のグラフは合成繊維の価格推移を表しています。

合成繊維の価格が上昇したのは、原油価格が上昇したためです。

合成繊維は石油が原料ですので、原油価格が上がれば、必然的に合成繊維価格も上がる構造になっています。

今後、原油価格が下がるかどうかが焦点となりそうです。

円安も利益を圧迫

円安も利益を減らす一因となりました。

西松屋は海外店舗がありませんので、円安の恩恵はありません。

一方、原材料は海外から仕入れています。

そのため、円安が進むと仕入れ価格が上昇し、利益が圧迫されてしまう収益構造になっています。

西松屋の仕入れ原価はおよそ1,000億円ですが、それに対して利益は80億円程度です。

仕入れ原価が1%でも上がれば利益は10%以上削られるため、円安が急激に進んだことは大きな痛手となります。

1,300円台は買い時?

業績悪化によって株価は1,300円台まで下落しましたが、これは買うべき水準なのでしょうか。

予想PERは10倍程度と、小売業としてはかなり割安です。

予想PER=1,331円(株価)÷128円(1株利益)=10.40倍

そのため、利益を維持する事ができれば、株価は再上昇に向かうと予想できます。

四季報の業績予想では、2023年2月期の1株あたり利益が112円、2024年2月期が115円と横ばいが予想されています。

つまり、株価1,300円は将来を見越しても割安だと考えられます。

したがって、急落後の株価は買い時だと言えそうです。

今後の株価見通し

1,700円までの株価上昇を予想

四季報の業績予想の通りに進めば、株価は再上昇に向かうことになりそうです。

少なくとも、PER13倍程度までは戻るのが妥当でしょう。

2024年2月期のEPS115円をベースにすると、PER13倍なら株価は1,495円です。

つまり、株価1,500円までの回復が期待できそうです。

原油価格の下落もプラス材料

また、利益を圧迫している原油価格に明るい兆しが見えています。

原油価格は2022年6月以降は下落基調で、最高値の130.5ドル/バレルから、83ドル/バレルに落ち着いています。

そのため、西松屋の原材料価格も下がることが期待できそうです。

さらなる業績悪化の懸念も

一方、業績がさらに悪化する懸念も残ります。

仕入れコストの増加が続けば、いずれは値上げせざるを得なくなるでしょう。

値上げによって消費者が離れ、業績悪化につながる可能性があります。

最悪、株価1,000円割れとなってもおかしくありません。

実際、2019年までは1,000円未満で推移していました。

価格競争力に期待

ただし、苦しいのは他社も同じです。

値上げは業界全体で起こっていますので、西松屋の価格競争力は失われないと予想されます。

むしろ、インフレで消費者が節約志向になり、低価格の西松屋の売上が増加する可能性すらあります。

今後、消費者の動向がどうなるのか注目です。

まとめ

西松屋の株価が下落した理由と、今後の株価見通しについて解説しました。

仕入れコストの増加で小売業は苦しい立場ですが、西松屋は低価格路線に強みがありますので、インフレの中でも競争力を発揮できるでしょう。

特に、子供服は生活必需品ですので、売上げが落ちにくいカテゴリです。

そのため、株価がさらに下がる展開は予想しにくいです。

配当+優待を得つつ、再上昇を待つのが良い戦略だと考えています。

総合利回り=(2,600円+2,000円)÷13万3,100円≒3.5%

※株価1,331円で計算