先日、楽天の株を200株購入しました。

購入の理由は、

- モバイル事業の赤字が縮小

- 契約数が純増に転換、課金ユーザーが激増

- 1ユーザーあたりの売上(ARPU)が向上

- プラチナバンド獲得に希望

- 株価は過去10年で最安値

の5つです。

決算的には過去最高の赤字になり、株価も過去10年で最も安くなっています。

しかし、反転上昇の兆しが出ましたので、買い時だと判断しました。

本記事では、楽天を買った理由について詳しく解説していきます。

目次

楽天の買いポジションを公開

私は11月10日に100株、11月14日にさらに100株を購入しました。

元々の保有数はゼロでしたので合計200株の保有です。

以下が取引履歴です。

最初の100株が661.8円、次の100株が705.6円だったので、平均取得単価は683.7円となっています。

ちなみに、大手キャリア3社には全て投資しています。

保有数は以下の通りです。

楽天モバイルが躍進した場合、大手キャリアの顧客を奪うことになります。

そのため、楽天への投資はリスクヘッジの意味もあります。

理由① モバイル事業の赤字が縮小

赤字はピーク超え

モバイル事業に参入して以来、楽天の株価は低迷が続いています。

株価低迷の大きな理由の一つは、巨額赤字が続いていることです。

基地局設置などで総額1兆円がかかると言われますが、それを5年ほどで終える計画なので、年間数千億円規模の赤字が続いています。

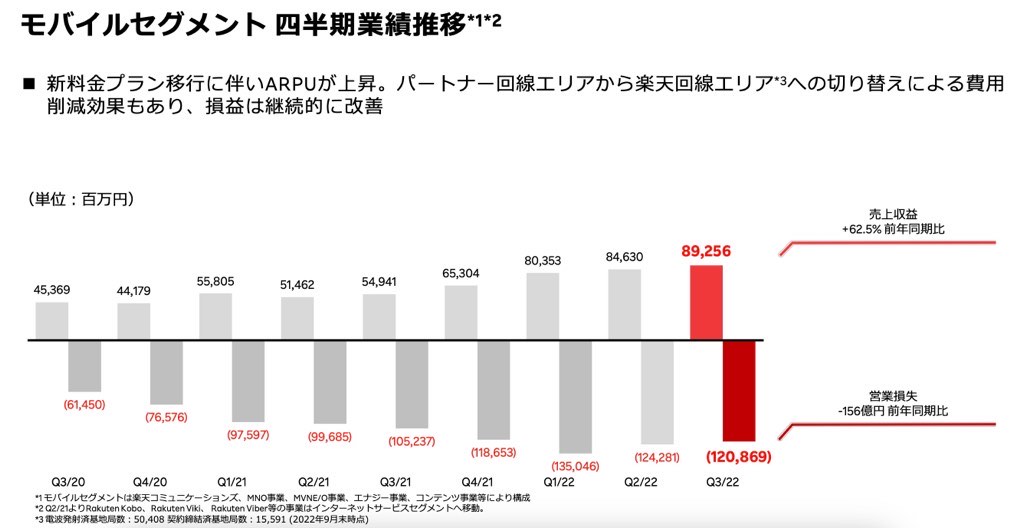

しかし、赤字額は2022年度第1四半期をピークに減少傾向です。

2022年度第1四半期は1,350億円の赤字でしたが、第2四半期は1,243億円、第3四半期は1,209億円に減っています。

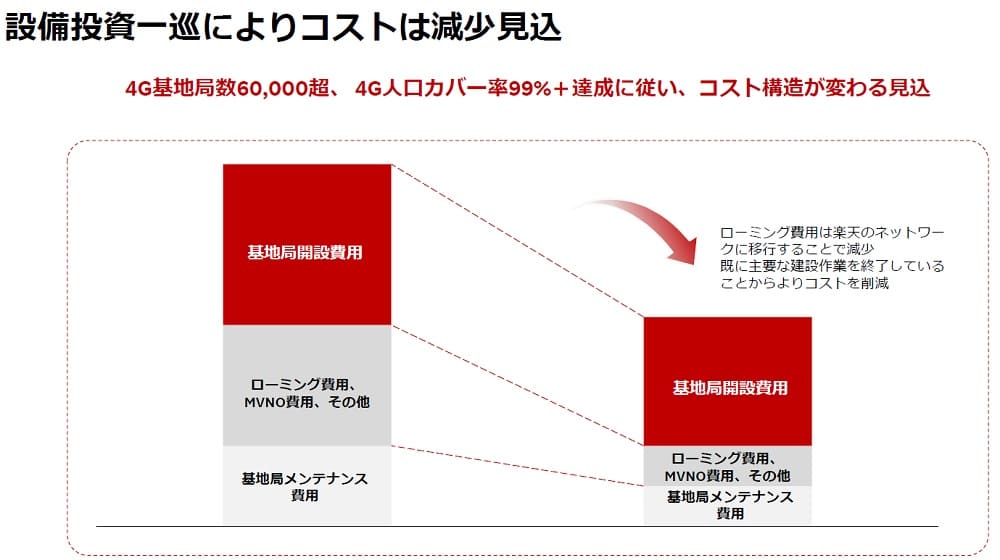

エリア拡大で設備投資減少・ローミング費用減少

赤字額が減ったのは、設備投資がピークを超えたためです。

2022年9月時点で人口カバー率は97.9%に達しています。

そのため、今後は地道に非カバーエリアを潰していく段階となり、投資額としては減少する見込みです。

また、KDDIへのローミング費用も同時に減っていきます。

2024年には人口カバー率を99%まで上げ、投資額はさらに半減する計画となっています。

赤字ピークの今が買い時

一方、楽天全体の業績としては2022年12月期が過去最大の赤字です。

それが株価を押し下げているという一面もあります。

しかし、来期はほぼ確実に赤字額が減少することが分かっているため、赤字ピークの今が逆に買い時だと考えています。

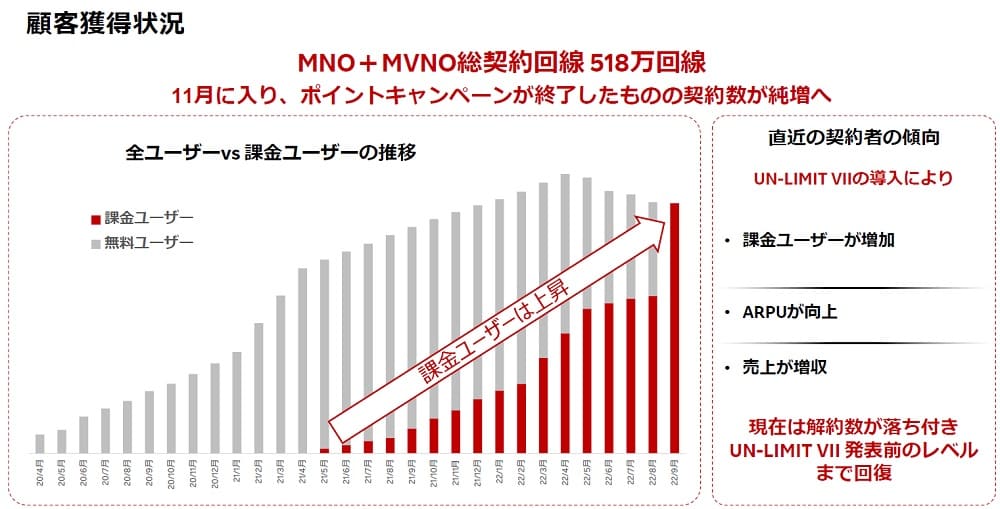

理由② 契約数が増加

楽天モバイルは「1Gまで無料」を2022年8月を最後に撤廃しました。

その後、契約数の減少に苦しみましたが、2022年9月はわずかながら増加に転じています。

つまり、無料ユーザーの離脱が一巡したと考えられます。

1G無料終了後は契約数減少で株価が下がりましたが、今後は逆に、ユーザー数の増加で株価が上がる局面になろうとしています。

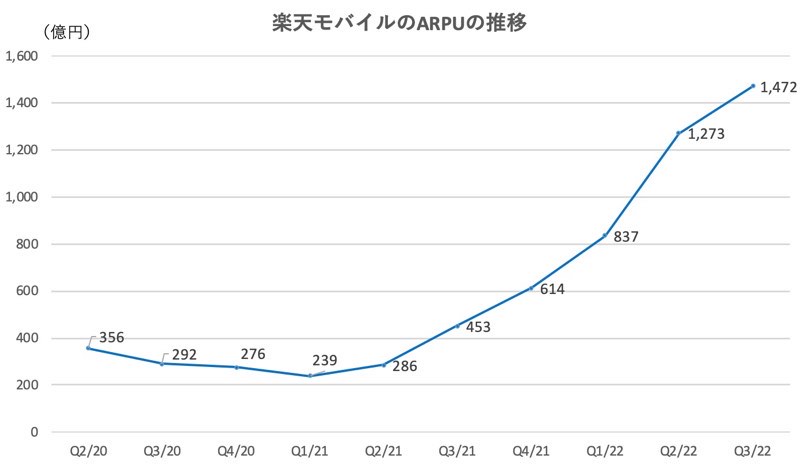

理由③ 1ユーザーあたりの売上(ARPU)が向上

1年間でARPUが3倍に

無料ユーザーが完全にいなくなったことで、1ユーザーあたりの売上(ARPU=AverageRevenuePerUser)は増加しました。

2021年3QでのARPUは453円しかありませんでしたが、2022年3Qでは1,472円まで改善しています。

ユーザー数は確かに減少したものの、1ユーザーあたりの売り上げが3倍になったことで、収益は確実に伸びています。

楽天市場との相乗効果も発揮

また、楽天モバイルの強みは楽天市場との相乗効果です。

楽天のIR資料ではこれを「エコシステムARPUアップリフト」と呼んでいます。

2022年9月時点では、モバイルARPU+エコシステムARPUアップリフトが2,588円に上昇したようです。

つまり、楽天市場を含めた1ユーザーあたりの売上が2,588円になったということです。

モバイルのARPUが1,500円ほどなので、楽天市場での1ユーザーあたりの売上げは1,000円くらいだと推測されます。

今後も楽天市場との連携で売上げを伸ばすことが期待できます。

理由④ プラチナバンド獲得に希望

総務省の会合が楽天寄りに

楽天モバイルはサービス開始直後からプラチナバンドを国に要望してきました。

プラチナバンドの再割り当ては総務省のタスクフォース「携帯電話用周波数の再割当てに係る円滑な移行に関するタスクフォース」で議論されています。

8月の会合では楽天に不利な形で議論が進み、プラチナバンド獲得に可能性が後退していました。

しかし、11月8日の会合では一転、楽天寄りの報告書となっています。

プラチナバンドは建物などの障害物を迂回する性質があり、1つの基地局で広範囲をカバーできます。そのため、エリア展開の速さや投資効率が優れています。

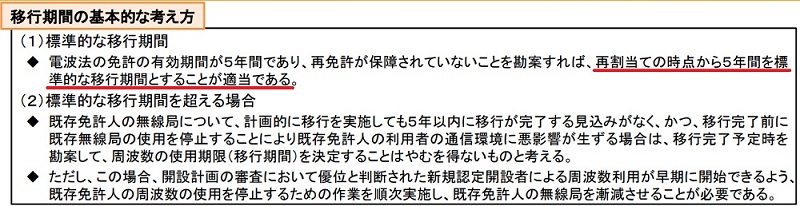

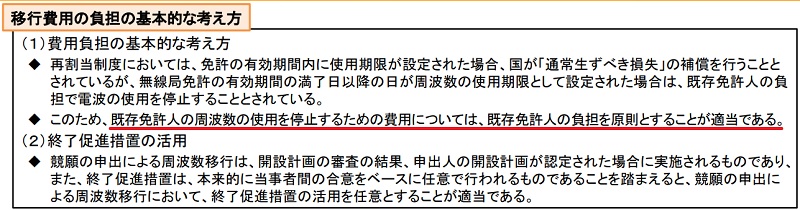

重要論点と結論

プラチナバンドに関する主な論点は次の2点です。

- 移行にかかる期間

- 移行費用を誰が負担するか

まず、移行期間は既存3社(NTTドコモ・KDDI・ソフトバンク)が主張していた10年は採用されず、楽天が主張していた5年が採用されました。

さらに、移行費用も基本的に既存3社が全て負担することとされ、楽天の主張が全面的に採用された形です。

3,000億円以上の負担を回避

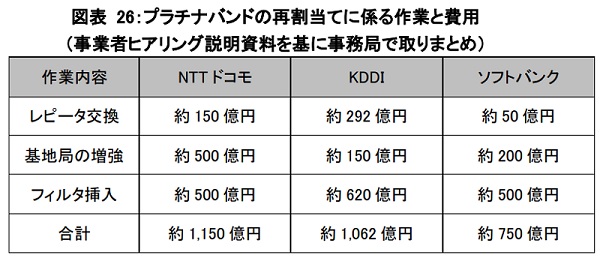

費用が既存事業者側の負担になったことは大きなプラスです。

3社の移行費用は総務省の資料でまとめられていますが、各社およそ1,000億円ほどで、合計3,000億円にも上ります。

もし、これが楽天側の負担となっていたら、財務的に苦しい状況に陥っていたでしょう。

理由⑤ 株価は過去10年で最安値

過去20年間の株価チャート

モバイル事業の苦境により、楽天の株価は低迷しています。

直近では600円台まで下落してしまいました。

株価水準としては2013年以来となっており、好調だった2015年と比べると4分の1にまで落ち込んでいます。

以下が過去20年間の株価チャートです。

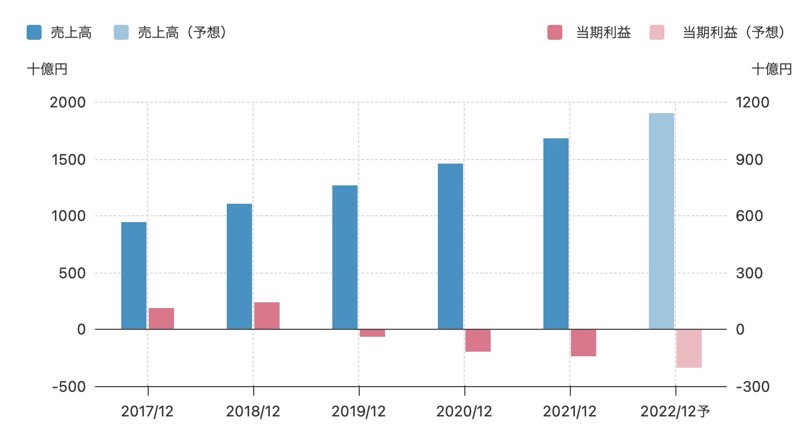

一方、過去10年間で売上高は3倍に成長し、モバイル事業を除いた利益は2倍に成長しています。

つまり、モバイル事業を除けば、楽天の株価はかなり”お買い得”だと言えます。

したがって、モバイル事業の黒字化が見えてくれば、楽天の株価は再評価されると考えています。

2023年に黒字化を計画

楽天の株価が再評価されるには、楽天モバイルの黒字化が必要です。

黒字化のタイミングですが、楽天のIR資料によると、2023年12月に黒字化すると記載されています。

2023年12月に単月黒字化となれば、2024年12月期は通期で黒字化となるはずです。

したがって、2023年末までに楽天の株価が見直される可能性が高いでしょう。

現状、モバイル事業の黒字化は不透明ですが、株式市場が黒字化を確信すれば、楽天の株価は一転上昇すると期待できます。

2023年末まで四半期業績が特に注目されることになるでしょう。

まとめ

楽天に投資した5つの理由を解説しました。

過去最大の赤字で悲壮感が漂っていますが、そんな時こそ買い時だった、という場面を多く見てきました。

赤字額が目立っていますが、損失額は底を打った感があります。

また、ユーザー数の再増加、ARPUの上昇、プラチナバンドの獲得期待と、好材料も控えています。

さらに、過去10年来の安値というのも魅力的です。

一定のリスクがあることは否めませんが、株価上昇の期待はそれを上回ると考えています。