パナソニックの株価は長期に渡って低迷しています。

最高業績だったのは1984年で、以降の業績は悪化傾向です。

2000年には株価3,000円を超えていましたが、今はその半額以下の安値に沈んでいます。

本記事では、業績悪化の原因を踏まえ、パナソニックの株価がなぜ安いかについて解説します。

また、最後には買いかどうかの判定もしていますので、ぜひご覧ください。

目次

これまでの株価推移

過去20年間、株価は低迷

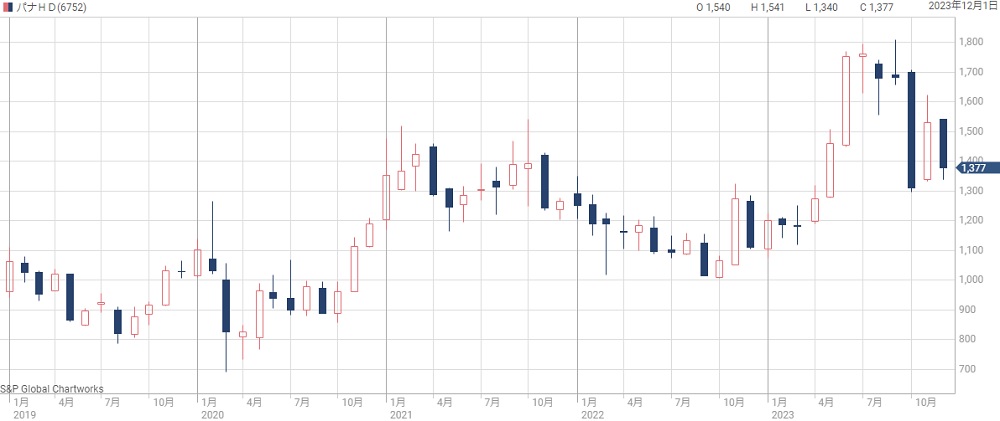

次のチャートは2000年以降の株価推移です。

2000年には株価3,000円を超えていましたが、2012年まで大きく下がり、一時は500円を下回りました。

その後、800~1,800円のレンジで低迷している状態です。

過去5年間も冴えない値動き

2018年は株価1,600円ありましたが、2020年までに700円まで下落しました。

本記事執筆時点(2023年12月18日)ではある程度回復したものの、1,500円前後にとどまっています。

一方、日経平均株価は同期間に40%以上も上昇しています。

パナソニックは18%の上昇に止まり、銘柄としてのパフォーマンスは冴えません。

株価が安い理由

理由① 40年間、最高益の更新無し

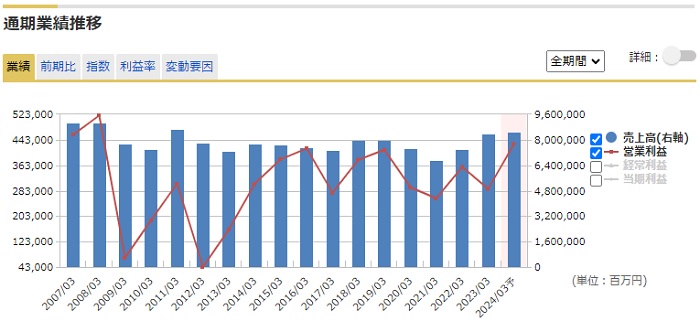

長期的に安値が続いているのは、業績低迷が続いているためです。

パナソニックの最高益は1984年にまで遡ります。

当時はビデオデッキの需要拡大により、営業利益5,756億円を達成しました。

それ以降、営業利益は徐々に切り下がってきて、直近の営業利益は3,000億円ほど(2022年度)に止まります。

直近15年間の業績(下図)を見ても、売上・利益ともに冴えません。

理由② 家電事業の悪化

パナソニックは白物家電メーカーとして長らく君臨してきました。

しかし、近年は中韓勢の低価格家電に押されて採算が悪化。

利益率が落ち、不採算の工場は閉鎖や売却に追い込まれています。

家電の売上は全体の約40%を占めますが、利益率はわずか3%しかなく、業績低迷の主因となっています。

主な事業が悪化する中、新規事業も空回りです。

その結果、長期にわたる株価低迷を招いてしまいました。

理由③ 在庫の膨張

新型コロナ以降、パナソニックの在庫は膨張しています。

供給網の混乱に備え、部品在庫を多く保有する対策を取りました。

しかし、その後は売上減少で在庫がだぶついています。

その結果、在庫が1兆4,000億円にまで膨れました。

適正在庫が1兆1,000億円と言われていますので、3,000億円もの現金が在庫に置き換わっている形です。

これにより、キャッシュフローが悪化し、株式の評価を落とすことになりました。

理由④ ブルーヨンダーの失速

ブルーヨンダーは物流効率化システムを手掛ける企業です。

2021年9月にパナソニックが買収しましたが、8,630億円という巨額な買収額が注目されました。

しかし、買収後の業績は冴えません。

新型コロナにより物流システムへの投資が減少し、2022年度上期は赤字に転落しました。

業績悪化で懸念されるのは減損損失です。

ブルーヨンダー買収時に発生したのれんは6,000億円を超えています。

業績悪化でブルーヨンダーの評価額が落ちた場合、のれんとの差額が減損損失として計上されてしまいます。

可能性としては、減損損失が数千億円に達することもあり得るでしょう。

その懸念があるため、パナソニックの株は買いにくく、株価下落につながっています。

理由⑤ 原材料の高騰

原材料の高騰により、利益が大きく削られています。

2022年度は原材料・物流費高騰が-2,200億円もの減益要因となる見込みです。

これが売上増加(+300億円)や値上げ等(+2,107億円)の大部分を打ち消してしまいました。

その結果、営業利益は2021年度から20%超の減益になる見通しです。

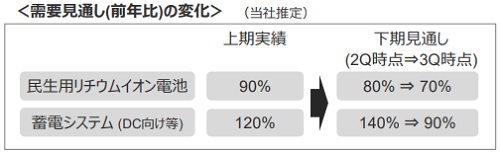

理由⑥ 電池需要の減少

パナソニックはリチウムイオン電池を製造・販売していますが、需要減少により、売上が減少しています。

理由は、景気後退による設備投資の減少です。

特にデータセンター向け蓄電システムが大きく悪化します。

2022年度下期は前年比+40%を見込んでいたのが、-10%悪化する見通しとなりました。

パナソニックはデータセンター向けでトップシェアなので、影響が大きく出たようです。

あくまで設備投資の先送りなので、いずれは回復に転じるはずですが、先行きは不透明です。

理由⑦ 目標株価の引き下げ

悪材料が多く出ており、目標株価を引き下げる証券会社も出てきました。

次の表が2023年9月以降の目標株価の変更をまとめたものです。

| 証券会社 | 投資判断 | 目標株価 (変更前→変更後) |

|---|---|---|

| SBI | 強気 | 2580円 → 2500円 |

| みずほ | 強気 | 2180円 → 2300円 |

| ジェフリーズ | 強気 | 1256円 → 2060円 |

| 野村 | 強気 | 2300円 → 2100円 |

| GS | 強気 | 2100円 → 1900円 |

| 三菱UFJMS | 中立 | 1540円 → 1580円 |

およそ2,000円台前半が目標株価の平均です。

目標株価の引き下げは悪材料ですが、株価1,300円台(2023年12月19日時点)は割安感があります。

したがって、今後さらに目標株価が引き下げられるとしても、買って良い水準だと言えるでしょう。

パナソニックは買い時か?

現在の株価指標

現時点の株価指標は次の通りです。

東証プライムの予想PERは14~15倍が目安です。

そのため、7.2倍というPERはかなり割安だと言えます。

実績PBRについても、1倍を割れているため割安だと判断できます。

PBR1倍回復の期待

PBRが1倍を割れている銘柄については、東証から改善計画が求められています。

計画の内容次第では株価上昇が期待できそうです。

また、PBR1倍を目指して自社株買いが実施される可能性もあるでしょう。

PBR1倍まで改善すれば、株価は約20%上昇することになります。

今後の好材料も

2024~2025年にかけて、米国のリチウムイオン電池工場で補助金が入る見通しです。

金額は最大で3,000億円とも予想されています。

年間の営業利益にも匹敵する額なので、補助金を獲得した年は業績が急改善するでしょう。

また、サプライチェーンマネジメント事業の株式上場も今後の好材料です。

株式上場となれば多額の資金が入り、業績拡大の原動力にできます。

時期は未定ですが、具体的な発表があれば、株価上昇が期待できるでしょう。

パナソニックは「買い時」と判断

株価は割安で、今後の好材料もいくつか控えています。

総じて、パナソニックは買い時だと判断しています。

業績は長期停滞しているものの、株価は相応に下落してきました。

一方、今後の成長期待は株価に反映されていないので、成長の芽が出てくれば、株価上昇が期待できるでしょう。

下値は限られており負けにくい投資だと考えています。

まとめ

パナソニックの株価が下落した理由について解説しました。

業績は長期低迷しており、投資家の期待感が下がっているのが大きな理由です。

近年は、ブルーヨンダーの業績低迷、原価上昇などが重なり、株価下落が顕著になっています。

とはいえ、期待感が低いからこそ買いやすいという側面もあります。

株価水準は割安なので、長期保有前提で買いを検討したい銘柄ですね。