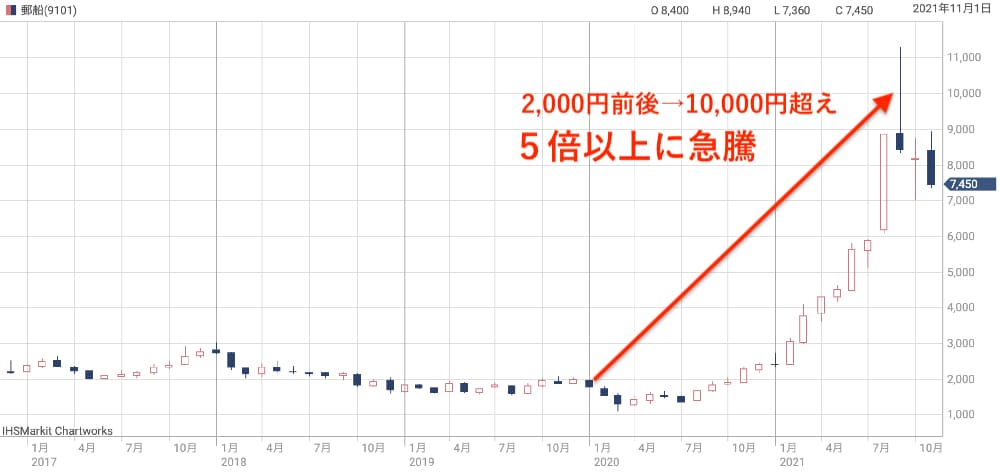

日本郵船の株価は2,000円前後が定位置でしたが、新型コロナを機に株価が急騰しています。

輸送費高騰によって業績が急拡大。一時は株価11,000円を超えるほどまで上昇し、一躍注目の銘柄となっています。

しかし、業績好調が一時的なものであれば、すぐに株価はもとの水準まで下落し、高値で買った投資家は大損しかねません。

配当が年間8万円(100株の場合)という超高配当銘柄なだけに、配当は魅力だが下落リスクが怖い、悩ましい銘柄です。

そこで本記事では、日本郵船の株価が高値を維持する条件を解説した上で、今後の株価推移について予想しました。

不透明感が強い日本郵船ですが、本記事が少しでも参考になれば幸いです。

目次

そもそも、なぜ株価が急騰したのか?

コロナ前から株価5倍に急騰

まず、日本郵政の株価が高騰した経緯について整理しましょう。

日本郵政の株価は、2020年の新型コロナ発生以降で急騰しました。

2020年までは2,000円前後での推移でしたが、2020年後半から上昇が始まり、9月には一時11,000円を突破。

売買代金も東証一部で連日トップになるなど、地味な銘柄から一転、市場トップ級の注目銘柄に躍り出ました。

急騰の理由は「海運市況の高騰」

この株価急騰の理由は、船舶による輸送費の高騰です。

新型コロナによってEC販売(=インターネット通販)が急増し、日本から海外、あるいは海外から日本への商品輸送が活発化しました。

その一方で、感染者発生による港の閉鎖、作業員の不足、トラック運転手の不足などにより輸送能力が低下。需要の急増に供給が追いつかず、輸送費が高騰したのです。

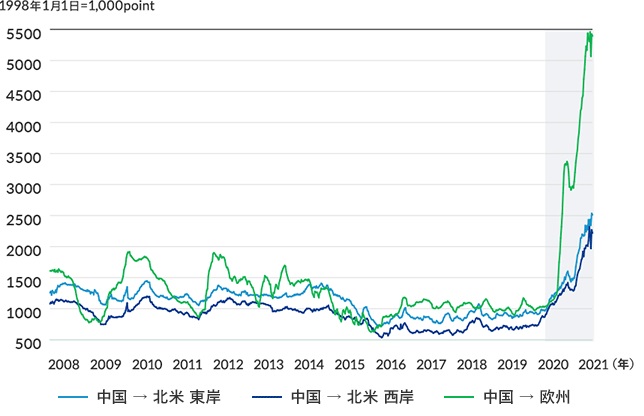

海運市況を図る代表的な指数に「CCFI(中国コンテナ貨物指数)」というものがあります。

CCFIは世界の主要船社のコンテナ運賃を指標化したもので、数値が高いほど運賃が高いことを表しています。

以下のグラフがCCFIの推移です。2020年の中頃から跳ね上がり、中国→欧州(緑色グラフ)に至っては5倍近くに高騰しました。

上方修正連発で株価高騰

想定以上の輸送費高騰により、日本郵船は業績予想の上方修正を連発。

2021年5月に発表した当初の業績予想は、純利益が前年同程度の1,400億円でしたが、7月には一気に3,500億円へ上方修正を行いました。

8月にはさらに上方修正を行い、純利益5,000億円の予想を発表。

11月には3度目の上方修正を行い、純利益予想を7,100億円まで引き上げました。

上方修正連発によって株価は高騰し、一時は11,000円を突破するに至っています。

- 最初の上方修正:2022 年3月期 業績予想の修正並びに配当予想に関するお知らせ

- 2回目の上方修正:2022 年 3 月期 業績予想並びに配当予想の修正に関するお知らせ

- 3回目の上方修正:2022 年 3 月期 業績予想並びに配当予想の修正に関するお知らせ

日本郵船の懸念材料

株価が急騰したのは良いですが、怖いのはコロナ特需が終了して業績が元に戻り、株価が急落してしまうことです。

今後、株価を急落させるような懸念材料をピックアップしました。

懸念① 輸送費の下落

今後、高確率で発生する懸念材料は、高騰した輸送費が反落することです。

輸送費が高騰した原因は、EC販売の急増と新型コロナ発生による輸送能力の減少ですが、高騰したままというのは考えにくく、いつかは下落に転じるでしょう。

事実、主要国では感染拡大に歯止めがかかったことで輸送能力が回復に向かい、それに応じて輸送費の上昇がストップしました。

以下のグラフが、直近12ヶ月の定期船運賃市況を抜き出したものです。

2021年7月までは伸び続けましたが、8月に入って以降は横ばいの傾向に変化しました。

横ばいとなったことで、そろそろ下落が始まれるのではないか、と市場からは警戒されています。

懸念② 燃料費の高騰

新型コロナが日本郵船に与えた負の側面として、燃料費の高騰が挙げられます。

2021年度の上期では、燃料費による減益額が22億円となりました。通期では40億円以上の減益額となる計算です。

2021年度は純利益7,100億円予想なので、40億円程度の減益要因は話題にすらなっていません。

しかし、2019年以前の純利益が200~500億円だったことを考えると、40億円は大きな割合を占めます。

燃料費の高騰が続いたまま業績がピークアウトすれば、株価下落を加速させる恐れがありそうです。

懸念③ 航空便の増加

海上輸送の需要が増えた背景として、空輸が減少したということがあります。

新型コロナ以降、飛行機による海外渡航は激減しましたが、乗客を乗せる航空機は同時に物の輸送を行っていることから、世界的な飛行機による輸送能力が激減したのです。

しかし、経済活動の正常化によって海外旅行も徐々に増えつつあります。航空便が増加するにつれて空輸の供給が増加し、海上輸送の需要が減少する可能性が考えられます。

需要が減少すれば価格が下がり、日本郵船の業績の下押し要因となることが予想されます。

懸念④ LNG燃料船によるコスト増加

日本郵船は二酸化炭素排出量を減らすため、LNGを燃料とする自動車運搬船を12隻発注しました。

脱炭素という潮流に対応するための動きですが、LNG燃料船は従来の船に比べて建造費が15~30%高いのが難点です。

建造費は減価償却として毎年コストとしてかかってくることから、収益減少が懸念されます。

日本郵船による計画では、2028年までにLNG燃料船を20隻まで増加させるとしています。

コスト増加は重荷ですが、自動車メーカーはサプライチェーン全体で二酸化炭素排出量を減らすことを目指しており、LNG燃料船の調達は仕方のないところです。

業績好調はいつまで続く?

好調は短期的要因が主

業績好調がいつまで続くかを考える上で、まずは好調の原因を調べてみましょう。

以下の表は、2021年度上半期の利益が上振れた要因について分析したものです。

上振れ額としては3,498億円ですが、そのうちの大半である3,026億円は海運市況の変動によるもので、1年未満の短期的な要因です。

逆に言えば、海運市況が落ち着いてしまえば、業績も元に戻ってしまうことが示されています。

長期契約の価格上昇が鍵

今後の業績が好調を維持するために必要なのは、長期契約の価格上昇だと言われています。

長期契約とは、海上輸送の年単位の契約を指します。

年単位の契約価格が上げることができれば、今後数年間にわたって高収益を得ることにつながり、好調な業績を維持することができます。

しかし、現在のところは長期契約の価格が上昇したという話はありません。

もし長期契約の価格が伸びなければ、市況の好調が終わると同時に業績も以前の水準まで落ち込み、株価も2,000円前後まで下落することになるでしょう。

高単価の長期契約を獲得できるかどうかが業績好調が続くかどうかの分水嶺になると予想されます。

海運市況の見通し

今後の海運市況の予想について、三井住友銀行が公表しているデータを抜粋して紹介します。

コロナ後の船種別市況見通しと海運業界における事業戦略の方向性から引用しました。

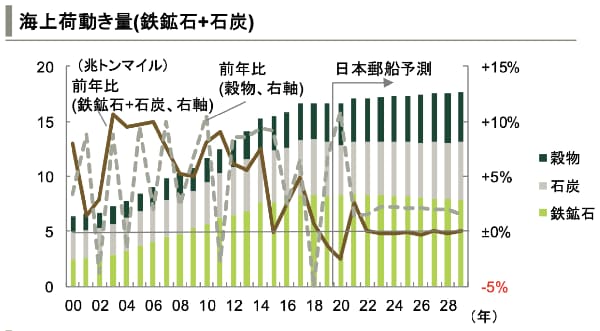

ドライバルク船の需要予測

まず、日本郵船が所有する684隻のうち、396隻を占めるドライバルク船の需要予測が以下のグラフです。

棒グラフが荷動き量を表していますが、2021年以降の予測はほぼ横ばいとなっており、需要は伸び悩む見通しです。

ドライバルク船とは、鉄鉱石、石炭、穀物などの資源を梱包せずにそのまま輸送する船を指します。

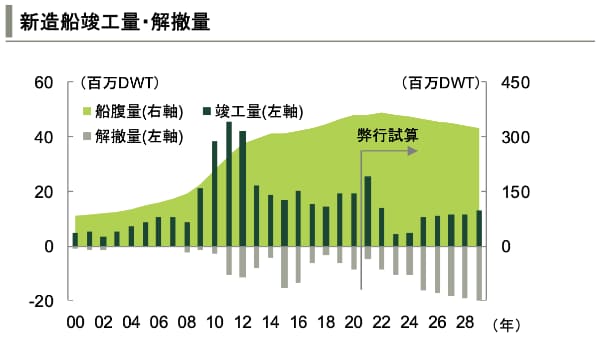

一方、供給側である船腹量を表したのが次のグラフです。

2021年以降は船の解体量が竣工量を上回り、供給は減少していく見通しです。

需要が横ばいに対して供給が微減していくため、市況が悪化する事態は避けることができそうです。

ただし、石炭は炭素排出量の観点から減少が続くことが予想されており、荷動き量が減ることはあっても増えることは難しいでしょう。

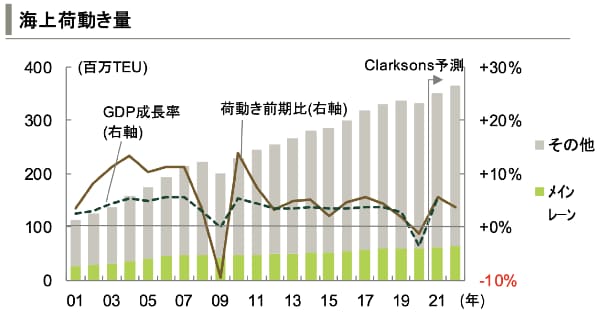

コンテナ船の需要予測

コンテナ船は新型コロナで特にひっ迫した船種で、今後の需要予測は業績を見通すうえで重要となります。

次のグラフが荷動き量の予測です。2021年、2022年ともに伸びることが予想されており、市況が急激に悪化する可能性は小さそうです。

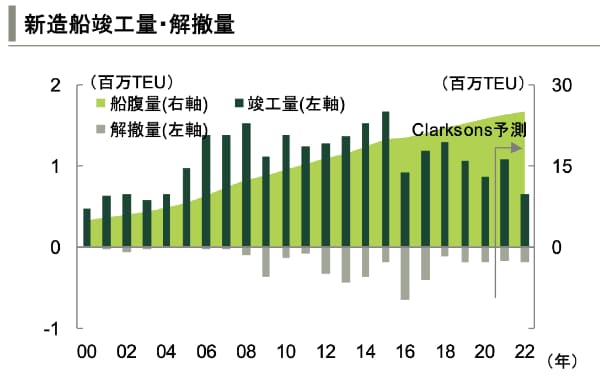

船腹の供給はどうかというと、需要の伸びを見込んだ竣工が継続し、船腹量は増加する見通しです。

船腹量の増加は今後の懸念材料で、需給ひっ迫が緩和された後は船腹の供給過多になると見られており、供給側が多すぎることで市況が悪化する可能性があります。

2022年までの株価見通し

シナリオ① 好調は短期に止まり、2,000円台まで下落

懸念されるシナリオは、現在の好調が1年後には収束してしまい、業績が元通りになってしまうことです。

その場合、株価も以前の2,000円台まで下落してしまうでしょう。

越境ECの伸びやリベンジ消費があるため、業績が完全に元通りというのは考えにくいですが、以前の業績から少し向上した程度では高値圏の株価を支えることは困難です。

日本郵船に投資する場合は、2,000円台まで下落するという最悪を想定しておいた方が良さそうです。

シナリオ② 長期運賃が値上がりし、高値圏を維持

楽観シナリオとしては、長期契約の運賃が値上がりし、数年にわたって好調な業績を維持できることです。

現在の株価7,000円台を維持するために必要な純利益はおよそ1,000億円とみられます。

純利益1,000億円でのEPS(1株利益)は約600円ですので、PER12倍とすれば株価7,000円超えが正当化されます。

問題は、1,000億円の純利益を稼げるかどうか。

従来の業績を見ると、200〜400億円というのが例年の純利益です。つまり、1,000億円を稼ぐには従来の3〜5倍の純利益を達成する必要があるということになります。

ハードルは高そうですが、長期運賃の値上げ次第となりそうです。

まとめ

日本郵船が高値を維持するための条件について考察した上で、今後の株価推移について考察しました。

高値を維持するためには長期契約の高値更新が必須だと考えられ、もし成功すれば、今後数年間にわたって高収益を得ることが可能となるでしょう。

逆に、短期市況に頼った業績が続くのであれば、好業績は早晩終了し、株価も以前の水準まで落ち込んでしまうことが予想されます。

市況の好調が思ったよりも長く続く可能性もあり、その場合は長期契約に関係なく株価高騰が続くかもしれません。

しかし、高値維持を確かなものにする条件としては、長期契約の高値更新であると考えられます。

日本郵船の主な収益源は海上輸送です。新型コロナによって予定通り船が動かせないなどの不都合はありましたが、輸送費の高騰がそれをカバーし、2020年度以降は従来の数倍の利益を稼ぎ出しています。