投資は怖い。そんなイメージのある人でも、そこそこのリターンを得つつ、低リスクで投資できる案件が登場しました。

その名も「世田谷区土地活用ファンド」。年間5%という高利回りな案件ですが、日本保証が元本・未収利息・遅延損害金を保証しているため、比較的安心して投資することができます。

利回り5%なら20万円の投資で1万円のリターン。投資としては十分すぎる利益を得ることが可能です。

この案件を扱っているのは融資型クラウドファンディング「CAMPFIRE Owners」というサービスで、クラウドファンディグ大手「CAMPFIRE」が運営しています。

ここ数年でクラウドファンディングが盛り上がっていますが、”融資型”は金融寄り。金銭的なリターンが明示され、「お金を儲けたい」という人向けのサービスです。

本記事では、「CAMPFIRE Owners」への登録方法をはじめ、「世田谷区土地活用ファンド」を一例として、ファンドへの投資方法や想定されるリスクについて解説していきます。

本記事で紹介してる案件以外にも、保証付きの土地活用ファンドがCampfire Ownersに続々登場しています。いずれも4.0~5.0%の高利回りで魅力的な案件ですので、検討に値する案件だと思います。

目次

CAMPFIRE Ownersとは?

まずはファンドを扱っているCAMPFIRE Ownersというサービスについて知っておきましょう。

- ”資金調達したい事業者に、応援したい投資家たちのお金を届ける”がコンセプト

- 小口の個人投資家(資金1万円~)からお金を集め、借り手企業に融資を行う

- 投資家は一定期間後に元本+利息を受け取ることができる

基本的に企業がお金を借りるのは銀行です。

しかし、創業年数が短かったり、資本金が少ないなどの事情で借り入れができない場合があります。

銀行からお金は借りれない。しかしアイデア・ビジネスモデルは素晴らしい。

そういった案件を融資型クラウドファンディングとして扱い、集めた資金を元に事業を実現させる、というのがCAMPFIRE Ownersのコンセプトです。

利回り5%の「世田谷区土地活用ファンド」の仕組み

【シンプル解説】投資額に5%上乗せされ、1年後に返ってくる

「世田谷区土地活用ファンド」の仕組みをシンプルに表現すると、「投資額が1年後に105%になって返ってくる」です。

投資家がやるべきことはほとんど無く、「世田谷区土地活用ファンド」に入金したら1年間放置するだけ。

1年後にCAMPFIRE Ownersのアカウントに元本+利息5%が入金されることになっています。

投資家のやるべきことは非常にシンプルです。

しかし、5%のリターンが生まれるまでにはいくつものプロセスがあり、そこにはリスクが潜んでいます。

ということで、次に投資したお金の流れと5%の利息が生まれる仕組みについて見ていきましょう。

【詳細解説】お金の流れと、利息が生まれる理由

投資家から見ると、お金を払う→5%増しで返ってくる、というだけですが、そこに到るまでには色々なことが起こります。

投資したお金の流れ

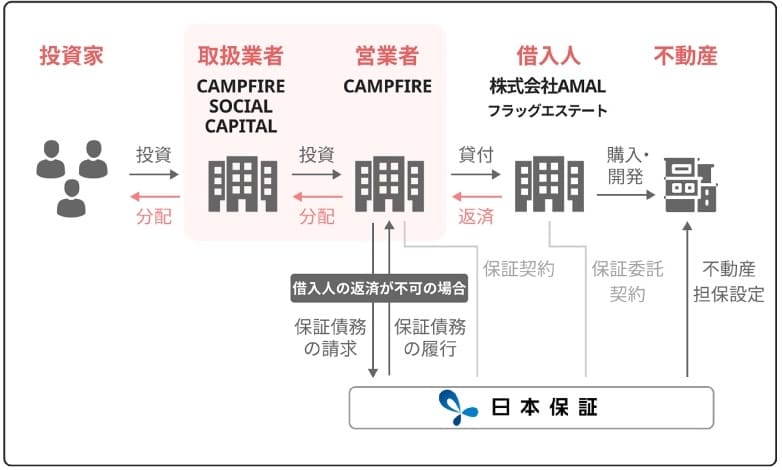

投資したお金はCAMPFIREを通じ、資金を実際に使う事業者に渡ります。

今回の場合は不動産業者の「株式会社AMALフラッグエステート」です。

AMALフラッグエステートに振り込まれたお金は世田谷区の土地購入に利用されます。

新築マンション売却により元本+利息が支払われる

取得した土地には新築マンションを建て、売却します。

新築マンションの建築は6ヶ月以内に行われ、さらに運用終了までに売却し、この売却益がCAMPFIREを通じて投資家に償還される仕組みです。

投資資金の運用期間は2020年07月27日~2021年07月30日。契約終了後に元本+利息が償還されます。

投資資金は保証されている(ただし、確実ではない)

「世田谷区土地活用ファンド」の最大のメリットは、投資資金が保証されていることです。

新築マンションの売却までには、土地取得→マンション開発→売却という不確実な要素が含まれているため、投資した資金が回収できないという事態も考えられます。

そのような場合でもAMAL社に返済資金があれば投資資金は滞りなく償還されますが、もしAMAL社が倒産した場合には、元本が欠損する可能性あります。

一方、保証が付いていればそのようなリスクが低減されます。

AMAL社が倒産した場合、保証を請け負っている日本保証が投資家への返済を肩代わりする仕組みになっているのです。

ただし、AMAL社・日本保証がどちらも倒産した場合、またはCAMPFIRE社が倒産した場合には保証が効かず、元本が欠損する可能性が高くなります。

5%利回り+保証付きという魅力的な案件ですが、ノーリスクでは無いという事ですね。

CAMPFIRE Ownersへの登録方法

1. CAMPFIRE Owners公式サイトから「新規会員登録」

登録のスタート地点はCAMPFIRE Owners公式サイトです。

「新規会員登録」に進むとメールアドレスと規約への同意を求められます。

メールアドレスを入力し、同意のチェックボックスを入れて進みましょう。

2. メールのリンクから個人情報の入力

入力したメールアドレスにメールが届き、登録に進むためのリンクが記載されています。

リンク先に進むと、登録フォームが開き、まずは個人情報の入力になります。

入力する内容は以下の通りです。

- ・氏名、生年月日

- ・投資資金や資産額

- ・収入源、年収

- ・投資経験、理解度など

- ・勤め先(任意)

3. 本人確認書類の登録

次に、本人確認書類を写真に撮ってアップロードします。

以下の中から2種類を選び、表裏をアップロードしましょう。

撮影した画像をここからアップロードすれば完了です。

4. 銀行口座の登録

入出金を行う銀行口座を登録しましょう。

銀行名・口座区分(普通or当座)・口座番号・名義を入力します。

どの銀行でも登録できますが、手数料を節約するなら三井住友銀行が良いです。

投資資金の振込先が三井住友銀行となっていますので、三井住友銀行の口座を登録しておけば、手数料無料で振込を行うことができます。

銀行口座の登録まで終われば一区切りです。

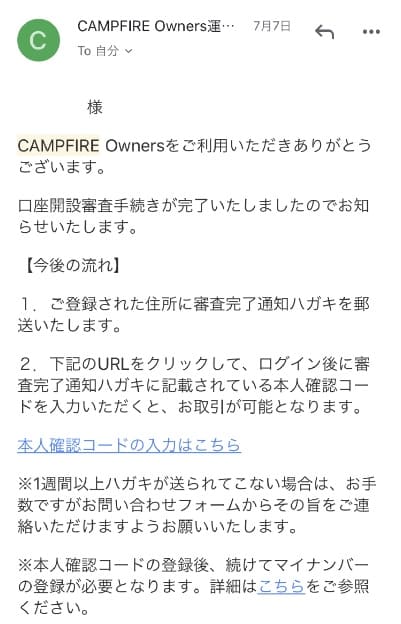

5. 投資家の審査

ここまで入力した情報をもとにCAMPFIRE側で審査が行われます。

最短で翌営業日に完了しますが、私の場合は2営業日後に審査完了のメールが届きました。

届いたメールには本人確認コード入力のリンクがありますので、削除しないようにしてください。

6. 本人確認コードの登録

2〜3日後に簡易書留でハガキが届きます。

そこに本人確認コードが記載されていますので、メールのリンクから入力を行いましょう。

以上でCAMPFIRE Ownersへの登録は完了です。

7. マイナンバーの登録

登録完了後、メールでマイナンバーの提出が求められます。

マイナンバー提出前でも投資申請は行うことができますが、

CAMPFIRE Ownersでの投資方法

次に、CAMPFIRE Ownersでの投資方法をスクリーンショットで紹介していきます。

私自身、CAMPFIRE Ownersでの初めての投資でしたが、迷いなく進めることができました。

投資案件を選ぶ

CAMPFIRE Ownersにログイン後、募集中ファンドの中から投資したい案件を選びましょう。

案件毎にこれまで集まった金額が表示されていて、期限内に最低成立金額に到達しない場合は返金されます。

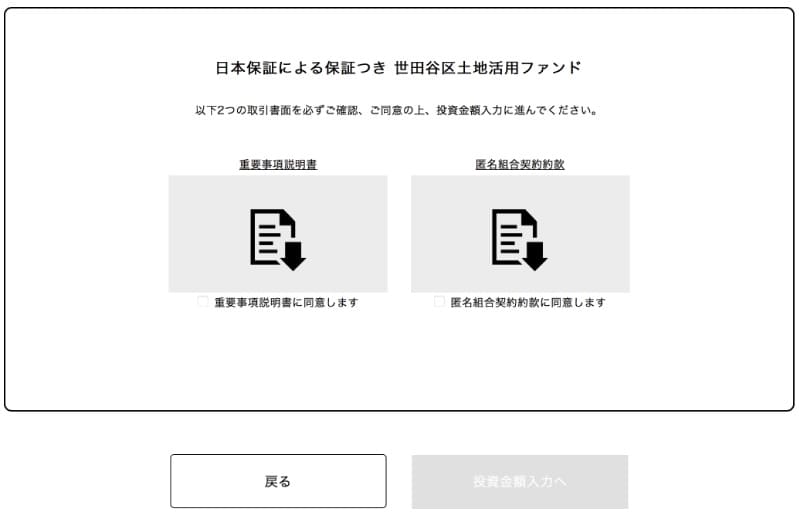

ファンドの説明書・約款への同意

次に、二つの文書に対して同意が求められます。

- 重要事項説明書・・・ファンドの仕組みに関する説明

- 匿名組合契約約款・・・利回りや業者への報酬、保証についての確認

一度開くと同意欄にチェックできるようになります。

投資金額の入力

申し込む金額を入力しましょう。

1万円単位で申し込むことができますが、私は20万円を投資してみました。

申し込み実行

確認画面で投資先と金額を改めて確認し、申し込みの実行を行なってください。

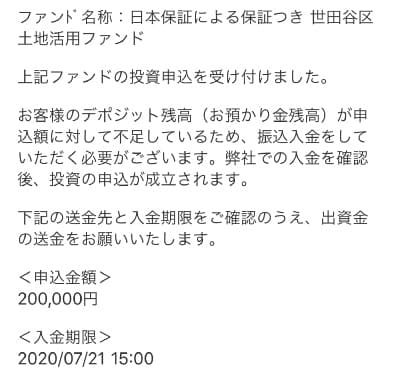

残高への入金

申し込みを行うとメールで入金先の案内が送られてきます。

メールに記載されている口座に申込み金額を入金しましょう。

ただし、事前にアカウント残高へ入金している場合は不要です。

「世田谷区土地活用ファンド」のリスク

元本の保証は確実ではない

保証付案件として比較的安全度は高いですが、それでも100%の保証ではありません。

資金を実際に運用するAMAL社が倒産した場合は保証されますが、CAMPFIRE社、日本保証のどちらかが倒産した場合、返ってくる金額が元本未満ということもあり得ます。

債権の換金はできない

投資したお金は基本的に償還されるまで戻ってきません。

債権の種類によっては市場で売却できたりしますが、本ファンドの場合はそのようなことは想定されておらず、どうしても売却する場合にはCAMPFIREに申し出た上で手数料等を支払う必要があります。

かなり面倒なことになるので、償還されるまで投資金額は拘束されると考えましょう。

利回りは下がる可能性もある

予定より早くマンションの売却が完了した場合には早期償還となり、利回りが5%より下がる場合があります。

あくまで年間5%ですので、仮に半年で償還となれば利回りは2.5%となります(半年はあり得ないと思いますが)。

融資型クラウドファンディングは詐欺案件も多い(多かった)

融資型クラウドファンディングについては詐欺案件が一時期問題になりました。

金融庁も注意喚起をしている通り(ソーシャルレンディングへの投資にあたってご注意ください)、国に届け出ていない業者の場合は詐欺の可能性が高いでしょう。

一方、CAMPFIRE Ownersの運営会社「株式会社CAMPFIRE SOCIAL CAPITAL」は”第二種金融商品取引業者 関東財務局長(金商)第2973号”として登録しており、これまで多くのクラウドファンディグ案件を手がけていることからも信頼が置ける会社です。

少なくとも、CAMPFIRE Ownersに詐欺案件が出ることはありませんので、安心して投資することができますよ。

「CAMPFIRE Ownersで保証付案件に初投資してみた」まとめ

20万円で1万円のリターンが期待できる「世田谷区土地活用ファンド」を一例に、CAMPFIRE Ownersへの投資方法やリスクについて紹介しました。

「世田谷区土地活用ファンド」は5%の利回りで保証付という非常に魅力的な案件です。

ノーリスクではないものの、余裕資金の運用先としては有力なのではないでしょうか。

本記事の案件は2020年12月に早期償還され、4ヵ月の運用で約2,000円(1%)のリターンとなりました。満期とはならず微益に止まってしまい残念でしたが、別の案件に再投資したいと思います。