スシロー運営のFOOD&LIFE COMPANIES(以下、フードアンドライフ)の株価はここ1年で半分程度に落ち込んでいます。

株価が半分になったとはいえ、利益が悪化していることから、株価指標は未だ割高です。

しかし、将来の業績回復を見込めば、今の株価(2022年12月22日時点、株価2,789円)は割安だと考えています。

以下のPERは50倍超えですが、四季報の予想をベースにすれば、2年後にはPER20倍に低下する見通しです。

また、会社目標をベースにすれば、2年後にPERは12倍未満に低下することになります。

急成長のフードアンドライフがPER20倍未満で放置されるとは考えにくく、業績回復に従って株価上昇が期待できそうです。

本記事では、フードアンドライフの現在株価が割安だと言える理由について解説します。

目次

フードアンドライフの株価推移

まず、フードアンドライフの株価推移を振り返ってみます。

フードアンドライフは2017年3月に初値858円(分割考慮後の株価)で上場しました。

上場前の売出価格は900円だったので公募割れです。

上場初期は不人気でしたが、2017年末あたりから人気化し、上昇トレンドに入っています。

2020年3月のコロナショック後は上昇に弾みがつき、2021年4月に5,480円まで上昇しました。

コロナ下でも家族需要や持ち帰り需要をつかみ、業績は好調でした。

しかし、その後は原材料の高騰や「おとり広告」問題で株価は急落。

2022年9月に切り返したものの、現在は2,800円台で推移しています。

株価指標は割高

株価が下落したものの、株価指標はいまだ割高水準です。

現時点(2022/12/22)の予想PERは53.8倍ですが、外食関連銘柄のPERは15~20倍が目安です。

つまり、通常の2倍以上割高となっています。

フードアンドライフは急成長しているので多少高いPERは許容されるでしょう。

それでも、PER50倍超えは割高です。

また、PBRは東証プライムの平均が1.2倍程度です。

フードアンドライフのPBRが1倍台まで下がることは無いと思いますが、5倍は割高に映ります。

それでも割安だと言える理由

業績回復の見通し

表面的な株価指標は明らかに割高水準です。

しかし、将来の業績改善を見越すと、現在株価(2,789円)は割安だと考えています。

というのも、今年度は業績が一時的に悪化するものの、来年度から業績回復が予想されてるからです。

来期はPER27.6倍に低下

今年度の1株利益は51円で、コロナ前の2019年(1株利益86円)と比べると40%減少しています。

しかし、四季報の業績予想によると、来年度(2024年9月期)には101円に回復する見通しです。

1株利益101円でのPERを計算すると27.6倍となります。

2年後はPER20倍に低下

さらに、2025年9月期の業績予想は次のようになります。

この予想は、売上成長率+10%、営業利益率が2019年並みの7%に回復するという条件で作りました。

1株利益138円でのPERを計算すると20.2倍です。

つまり、2025年9月期まで見通すと、現在株価は一般的な外食銘柄並みのPERだと言えます。

PER20倍なら割安水準

ただ、フードアンドライフは他の外食銘柄(すかいらーくHLD やカッパクリエイトなど)と違い、年間10%以上成長している銘柄です。

そのため、PER20倍は割安だと言えます。

総括すると、今期業績でのPERは50倍超えで割高に見えますが、2025年9月期までの成長を見越すと、PERは20倍で割安だと考えられます。

今後の期待材料

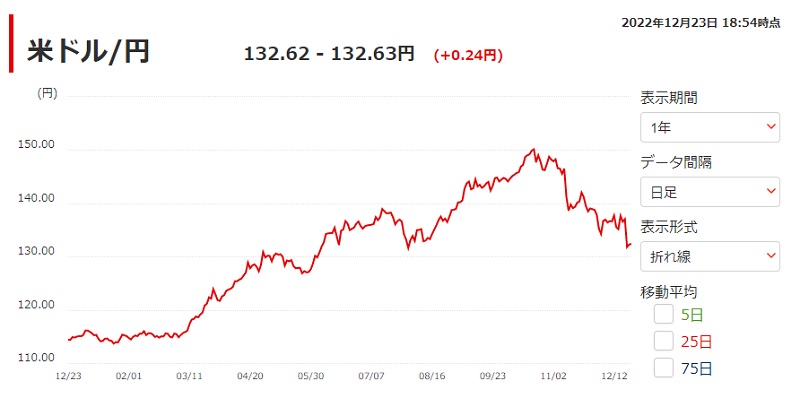

円高による魚価下落

2022年10月以降は円高が進行し、輸入する魚の価格が下がる見込みです。

以下のグラフはキハダマグロの価格推移ですが、2022年に入ってから2倍近くに上昇しています。

魚価が上がることで原価が上がり、利益低下に苦しめられました。

しかし、10月以降は円高が進行し、一時150円/ドルだった為替は132円/ドル前後まで下がりました。

円高になった分、円換算の魚価が下がることが期待できます。

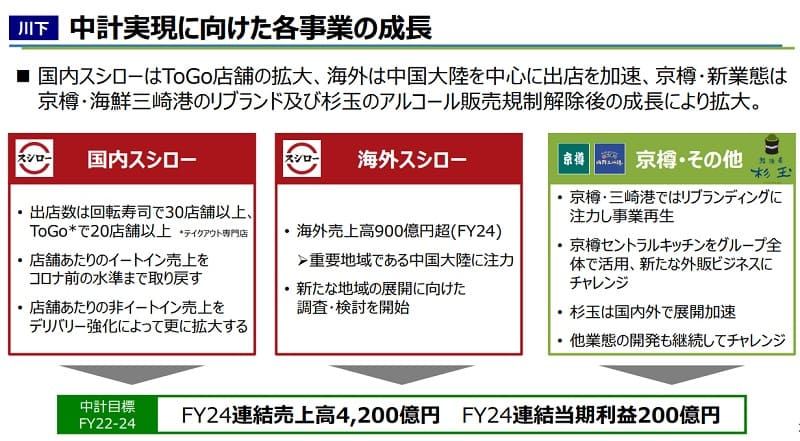

中期経営計画「売上4,200億円、純利益200億円」の達成

2022年9月期〜2024年9月期の中期経営計画によると、最終年度には売上4,200億円、純利益200億円を目標としています。

これが達成された場合、1株利益は170円超えとなるでしょう。

PER20倍をとしても株価は3,400円。現在株価(2,789円)から20%以上高い水準です。

つまり、中期経営計画を信じるなら、フードアンドライフは買いで間違いありません。

とはいえ、四季報の2024年9月期の1株利益予想は101円と、中期経営計画の数値とはかけ離れています。

中期経営計画を根拠に投資する場合、ダメでもともと、というくらいのスタンスで臨むべきでしょう。

フードアンドライフは買い時?

2年後の業績予想が良好なので、2,700円前後の株価は買い時の可能性が高そうです。

このままの株価で2年後の業績予想が実現すれば、PERは20倍まで低下します。

そのPERのまま放置されるとは思えませんので、株価上昇が期待できるでしょう。

また、足元の事業環境も改善してきています。

悪材料連発で大きく下げたフードアンドライフですが、今後の反撃に期待したいところです。