- 新型コロナ・脱炭素による株価下落で割安水準になった。

- エネオスは脱炭素社会に向けた投資で日本トップクラス、脱炭素社会到来はむしろ好材料だと考えられる。

- 予想株価として、2021年末445円、2022年末640円を算出した(計算過程は後述)。

新型コロナや脱炭素社会に向けた動きなど、エネルギー業界に逆風が続いています。

ENEOSホールディングス(以下エネオス)は石油元売りとして国内最大手ですが、2020年は原油価格急落により巨額の損失を被りました。

また、2050年までにガソリン車ゼロとすることや、エネルギー源を再生可能エネルギーへ転換することが各先進国の目標として定められ、石油産業は縮小が避けられない状況です。

短期的にも長期的にも厳しい事業環境の中、エネオスの株価は大きく下落し、過去5年来の最安値水準となっています。

しかし、実はエネオスは次世代エネルギーの研究で国内最先端の企業です。脱炭素に向けた動きで恩恵を受ける銘柄だと考えられ、事実、各証券会社はエネオスに対し強気の目標株価を設定しています。

本記事では、エネオスの株価上昇に寄与すると考えられる3つの材料を紹介した上で、2021年末、2022年末の予想株価を具体的に計算してみたいと思います。

2020年6月に会社名が「JXTGホールディングス」から「ENEOSホールディングス」に変更されました。過去資料では「JXTGホールディングス」という社名が見られますが、同じ会社です(公式リリース)。

目次

赤字転落したENEOSホールディングス、今後どうなる?

新型コロナによる石油需要減に直面、1,879億円の赤字に転落

エネオスは国内石油販売トップを誇る企業です。2020年度の売上高は10兆117億円と、2位の出光興産6兆458億円を大きく引き離しています。

それだけに、新型コロナによる原油需要減少の影響を大きく受けました。

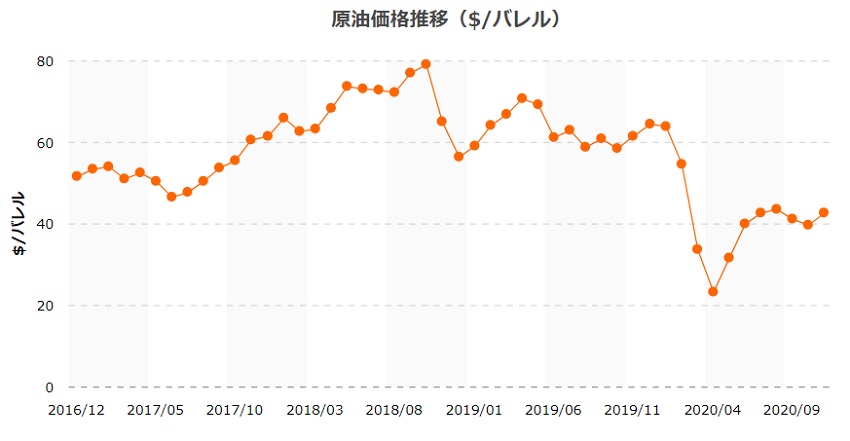

2019年3月には1バーレル=68ドルでしたが、2020年3月には23ドルまで下落し、売上高・利益が下がったことはもちろん、保有していた在庫の評価額が下がったことで多大な損失が発生したのです(詳しくは公式リリース参照)。

原油価格下落の要因は、新型コロナで需要が減少したことに加え、折悪くOPECプラス(石油輸出国機構の拡張版)の協調減産が終了し、サウジアラビアを筆頭に増産が開始されていたことが挙げられます。

需要減・供給増加が同時期に進行したことで原油価格の急落が発生。原油先物価格は一時、史上初のマイナス価格を記録しています。

原油価格の下落はエネオスの利ざや(石油精製マージン)を減少させます。2020年3月期におけるエネオスの業績は-1,879億円の赤字に転落してしまいました。

前年度の純利益は3,223億円でしたので、一時的とはいえ、-1,879億円は非常に大きな損失です。

脱炭素社会で化石燃料需要は縮小する

二酸化炭素増加が気候変動に影響を及ぼしていることから、世界的に”脱炭素(=カーボンフリー)”がトレンドとなっています。

特に、2020年は世界の主要国が脱炭素宣言を表明し、電気自動車・燃料電池車の普及や再生可能エネルギーの比率を増加させることが具体的な目標として定められました。

それにより、石油の需要は2030年頃に横ばいとなり、徐々に減少していくと考えられています。

石油販売が売上の9割近くを占めるエネオスにとって、この社会構造の変化は致命傷になりかねません。

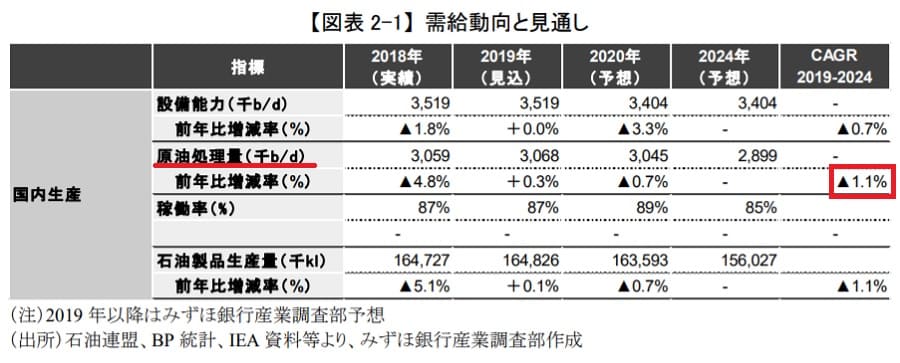

また、国内における石油需要はすでに減少傾向にあります。みずほ銀行産業調査部の資料によると、2019年〜2024年の5年間で1.1%の需給が減少することが予想されています。

減少率としては僅かですが、本格的な需要減少に直面する前に、収益源を転換する必要に迫られています。

政府が掲げた長期目標は、2050年までの日本国内の電源構成のうち、5〜6割を再生可能エネルギーに転換し、自動車に至ってはほぼ全てを電気自動車・燃料電池車に入れ替えることです。

時事ドットコム「2050年、再エネ5~6割 脱炭素へ議論本格化―経産省」

脱炭素社会において、化石燃料は不安定な再生可能エネルギーの「調整役」という立ち位置となります。今後、需要が後退することは避けられないでしょう。

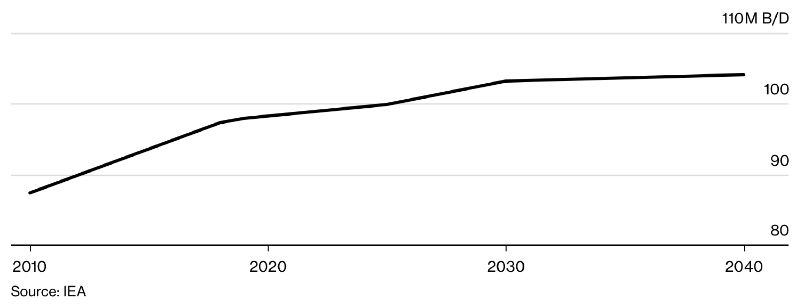

先進国が脱炭素に進む中、発展途上国では石油需要の増加が続きます。それにより、今後数年間は世界的な原油需要が伸びる見込みとなっています。

厳しいエネオスの事業環境、株価はどうなる?

短期的には新型コロナによる需要悪化、長期的には脱炭素社会の到来。エネオスは逆境に立たされているようですが、今後の株価は下落に向かうのでしょうか?

実は、エネオスは10年以上前から脱炭素社会に向けた準備を進めています。

次世代エネルギーとして有力な水素生成の技術や、水素を供給する拠点整備、生物由来の燃料を利用するバイオマス発電など、先進的研究においてエネルギー業界のけん引役です。

環境重視の取り組みが評価され、エネオスは化石燃料を主体とする企業でありながらESG関連銘柄になりつつあります。石油元売り2位である出光興産は、すでにESG関連のインデックスに組み込まれていることから、エネオスも後を追うことが期待できるでしょう。

みずほ銀行からは、環境評価認定が必要な融資枠を獲得しています。外部評価が高まればESG関連指数に組み込まれ、株価を押し上げる要因となりそうです。

直近は新型コロナで厳しい業績ですが、エネルギー需要の変化に対応できる研究成果と柔軟さを持っていることから、エネオスの将来性を悲観する必要はなさそうです。

ENEOSホールディングスの株価が上がる3つの理由

逆境に立たされているエネオスですが、各証券会社の株価予想は悪くありません。

エネオスが発表している見通しからも、今後の展望に期待が持てる取り組みを進めています。

ここでは、エネオスの株価が上がると思われる3つの理由を解説していきます。

理由① コロナ禍でも黒字を維持する経営基盤

2020年度上期は黒字を維持

新型コロナに揺れた2020年度上期(4月〜9月)、意外にもエネオスは黒字を確保しています。

純利益は3,643億円。前年度比50%減ですので決して良いとは言えませんが、原油価格の上昇を背景に四半期ごとの利益は着実に上向き、今後は改善が進むでしょう。

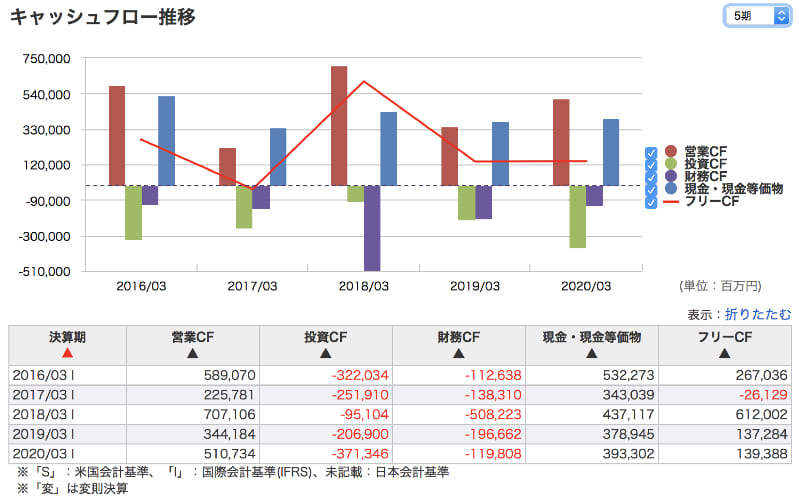

何より現金の出入りを表すキャッシュフローがプラスとなっていることは大きな安心材料です。

配当も1株22円を継続

業績回復が見込めることから、配当は前年同様の22円/株が予定されています。

2021年3月期の純利益は1株あたり28.03円が予想されており、少なくとも配当分の利益は確保することができそうです。

配当利回りを株価423円(2021年1月時点)で計算すると、およそ5.2%となります。長期投資において5%を超える利回りは非常に魅力的です。

今後の見通しに対して株価は割安水準

エネオスの株価は2020年3月期の減損損失で大きく下落しました。

減損損失の理由は、原油価格が64ドル→30ドルに下落したことによる在庫評価−2,500億円と、天然ガス開発資産の評価損−900億円です(公式リリース「2020 年3月期通期連結業績予想の修正に関するお知らせ」参照)。

しかし、その後の業績は持ち直しつつあり、今後の見通しに対して株価は割安となっています。

財務状況や業績が再評価されれば、株価は適正水準まで上昇すると予想しています。

理由② 脱炭素時代に向けた先進的な投資

水素ステーション事業

エネオスは脱炭素社会に向け、国内エネルギー業界をリードする先進的な投資を行っています。

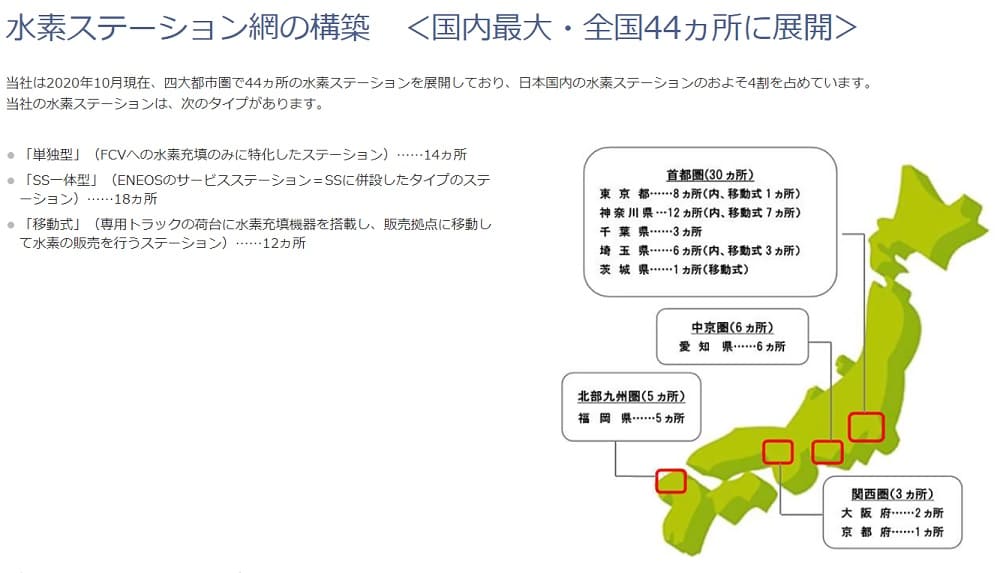

その筆頭が10年ほど前から行っている水素ステーション事業です。2014年に水素ステーション第1号をDr.Drive海老名中央店に設置したことを皮切りに、2020年までに44箇所の水素ステーションを整備しました。

水素をエネルギー源とする燃料電池車は、排出するのが水のみである”究極のエコカー”と言われ、国を挙げての普及活動が行われています。

現時点では採算は取れていませんが、補助金があるために運営が成り立っています。

水素ステーション事業向けの補助金として、日本の2020年度予算で120億円が計上されました。国が目指す方向性と合致していることから、エネオスは「国策銘柄」とも言えるでしょう。

単独では負担が大きいことから、2017年に水素ステーションを整備・運営する新会社をトヨタや東京ガスなど計11社と共同で設立。会社名「日本水素ステーションネットワーク合同会社(略称:JHyM=ジェイハイム)」として、2018年〜2027年の10年間で水素ステーションの戦略的整備・運営を行います。

燃料としての水素価格は技術向上によりガソリン価格並みまで安くなる見通しです。将来、水素を使う燃料電池自動車が普及しても、水素ステーション事業において優位に立つことで、エネオスは以前と変わらない収益を実現できそうです。

燃費を考慮した水素価格は現時点でハイオク並みとなっているため、技術向上・規模拡大でガソリン以下になる目処が立っています。課題は高額な車体価格で、安価な燃料電池車の実現が待たれます。

安価なCO2フリー水素の生成に成功

エネオスは水素ステーションだけでなく水素の生成にも投資を行っています。

水素自体が二酸化炭素を出さないとはいえ、水素生成時に二酸化炭素由来のエネルギーを利用しては脱炭素とは言えません。

再生可能エネルギーを利用した水素生成にはコストがかかることが大きな課題ですが、エネオスは千代田化工建設や東京大学と協力し、CO2フリー水素を従来の50%の設備コストで生成する実証実験に成功しました。

従来は、水素を生成した後、さらに運搬用の物質(メチルシクロヘキサン)に変換する必要がありました。新技術では、直接運搬用の物質を生成することで工程を短くし、大幅なコスト低減を実現しています。

水素生成から販売まで一貫して行えるようになれば、現在の石油事業よりも収益の幅が広がることが期待できます。

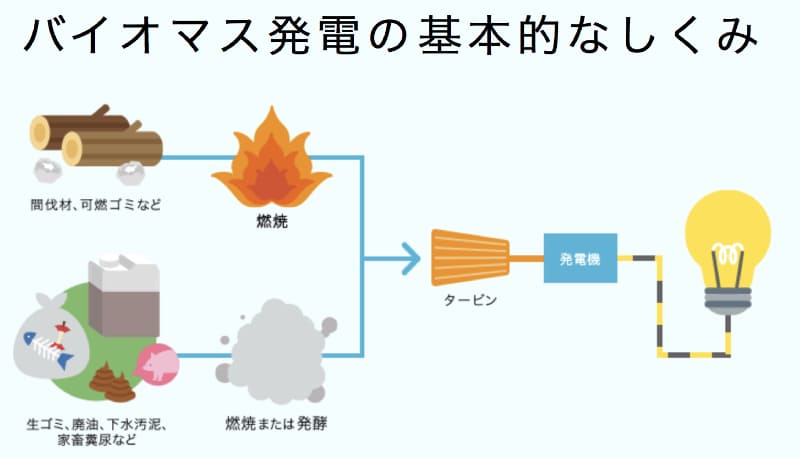

バイオマス発電

バイオマス発電とは、生物由来の燃料で発電することを言います。実質的にカーボンフリーであることから、未来の発電方法の一つとして注目されています。

例えば、木は空気中の二酸化炭素を吸収して成長するため、木材を燃料としても二酸化炭素は実質増えないという訳です。

エネオスはこのバイオマス発電大手であるイーレックスと共同で、バイオマス発電所を事業化することを発表しました。

発電規模は出力300MW規模と、新設のバイオマス発電所としては世界最大級となります。

燃料としては、エネルギー効率を高める品種改良を施したソルガムという植物を用います。栽培を人工的に行うことで、自然に影響を与えずに発電を続けるサプライチェーンを築くことを目指しています。

参考:イーレックスとENEOS、バイオマス発電で脱炭素を加速

理由③ ESG関連銘柄として注目

二酸化炭素を排出する化石燃料を扱っているため、エネオスはESG(環境・社会・ガバナンス)という観点から敬遠されています。

しかし、近年は脱炭素に大きく舵を切ったことから評価に変化が見られます。

2020年12月、エネオスは石油元売として初めて「Mizuho Eco Finance」での融資を獲得しました。「Mizuho Eco Finance」とは、みずほ銀行が行っている融資の枠組みで、条件として信頼性の高い環境認定や評価が定められています。

環境ビジネスオンライン「ENEOS HD 業界初、みずほ銀行「環境評価融資」を契約」

ここから融資を獲得したということは、エネオスが行っている環境対策が社会的にも評価を得ているという証左だと言えます。

エネオスの株価下落は、ESGを重視する投資家から敬遠されたことも要因の一つですが、ここから株価の巻き返しが期待できそうです。

ENEOSホールディングスの予想株価は?条件ごとに理論株価を計算

これまでの株価推移

【短期】新型コロナの下落から回復途上

エネオスの株価は緊急事態宣言で300円台前半まで下落し、以降は350〜425円のレンジで推移しました。

2021年に入り、株式相場全体の押し上げもあって下落前の水準に戻りつつあります。

コロナ前が500円、底値が325円とすると、現在株価(423円)は半値戻しの水準です。「半値戻しは全値戻し」の格言に従うなら、今後も上昇トレンドが続くことが期待できます。

【長期】5年ぶりの安値水準

エネオスの5年チャートを見ると、現在の株価水準(350〜450円)は2016年以来の安値水準であることが分かります。

2017年〜2018年中頃までは原油高で株価は上昇しましたが、その後は需要後退で原油安が引き起こされ、株価も一転下落に向かいました。

その後、中東情勢の緊張、米中新冷戦から下落トレンドが続き、さらに新型コロナによる急落で今の株価に至っています。

さまざまな悪材料が発生したことで、長期的には5年ぶりの安値水準となっています。年単位で考えた場合、ここから反発していく可能性が高そうです。

次の項目から、具体的な予想株価を計算してます。

2021年末の予想株価=445円

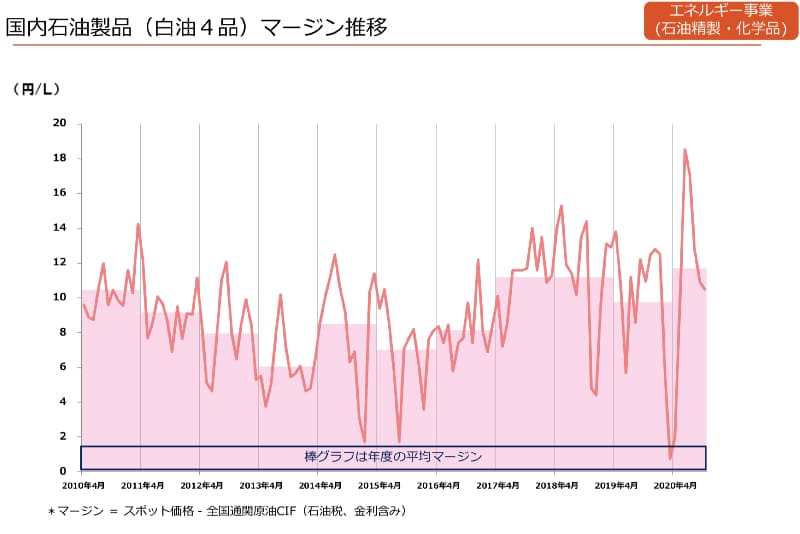

1年以内の短期的な株価は、利益の源泉である「石油精製マージン」の影響を大きく受けるでしょう。

2020年上期は想定よりも高い12円/Lを確保し、業績上振れに貢献しました。

しかし、新型コロナで需給が乱れる中、石油精製マージンも乱高下しており、投資家にとってのリスク要因となっています。

したがって、そのリスクを織り込むために本来より1円分(=500億円)の営業利益をマイナスして、2021年末の予想株価を立てました。

2021年度の業績予想は、売上高8兆900億円、営業利益2,632億円ですが、営業利益は500億円下方修正し、2,132億円で理論株価を計算します。

理論株価=ROE(4.0%)÷株主資本コスト(7.17%)×1株あたり純資産(798円)=445円

2022年末の予想株価=640円

2022年末の株価を占う上で参考になるのが、エネオスが発表している中期経営計画です。

それによると、3年間累計で営業利益9,700億円、フリーキャッシュフロー1,500億円、ROE10%以上という目標が掲げられています。

新型コロナの影響が長引いていることから、ここから数値を下方修正して、達成確度の高い予想株価を計算してみます。

まず、営業利益は2022年度で3,400億円程度が妥当だと考えます。

中期経営計画策定時点で、2020年度の営業利益2,000億円が予想されていました。2021年度、2022年度で残り7,700億円を稼ぐ計画でしたが、新型コロナが長引いていることから、年平均3,850億円は厳しいでしょう。

最終年度である2022年で営業利益3,400億円まで回復する、というのが確度の高いシナリオだと考えています。

そのシナリオの場合、ROEは8%程度になると予想されます。

以上から、2022年末の理論株価を計算してみました。

理論株価=ROE(8.0%)÷株主資本コスト(10.0%)×1株あたり純資産(800円)=640円

株主資本コストは株価変動によって上昇すると仮定し、10.0%に引き上げています。

2021年末の予想株価は445円でしたので、およそ1年で株価が1.44倍になる強気予想となりました。

あくまで会社予想ベースで計算していることから、この予想から少々割り引いて考えた方が良いかもしれません。読者の方々で数値をいじり、独自の目標株価を立ててみてはどうでしょうか。

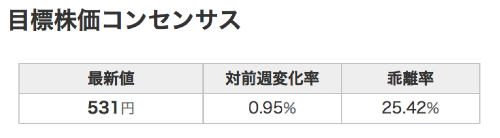

証券アナリストの平均予想株価は「531円」

本記事では比較的悲観的な条件で株価を試算しました。

一方、証券アナリストはより強気の予想を立てていて、平均予想株価は531円となっています。

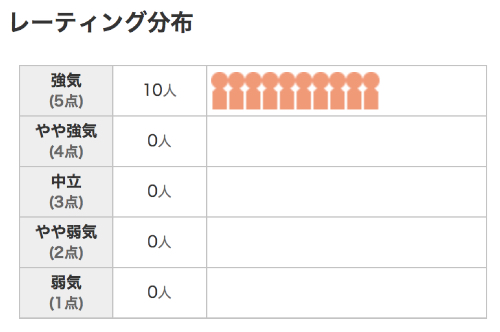

また、ENEOSホールディングスをカバーしている証券アナリスト10人のうち、全員が「強気」の投資スタンスです。

化石エネルギー需要の後退で一見厳しいように見えるエネオスですが、今後の利益予想や財務状況を鑑みると、現在株価(423円)は相当な割安水準であると判断されています。

まとめ

世界的な流れとしてはエネオスに逆風となっているものの、エネオス自体もその流れを認識しており、先進的な投資で今後の業態転換に備えています。

直近の株価下落で割安になっていますし、配当も1株22円と高配当です。

投資に絶対はありませんが、今後の株価反転、配当収入を見越して、今のうちに買っておくとそれなりの利益が期待できるのではないでしょうか。

ここと出光をNISAでガチホしていますが、大きく上がっているのはコスモですね。ちょっと残念。