株主優待で人気のすかいらーくですが、業績が振るわずに株価が下落しています。

2017年に年間2000円分の株主優待が3倍の6000円に拡充されましたが、2018年は営業利益18.7%減、2019年は10.0%減と、優待・配当の原資となる利益が減り続けており、優待存続の危機を迎えています。

一方、株価は2017年の1500円前半から一時は2200円を突破しました。直近で大幅下落したとはいえ、未だ1800円台を維持しており、2017年当時から経営状況が悪化しているにも関わらず株価は高いという矛盾が生じています。

今回は、すかいらーくの決算から主要な数値をピックアップし、すかいらーく株を買う上で重要となる「株主優待の今後」を占った上で、買い時を判断してみました。

目次

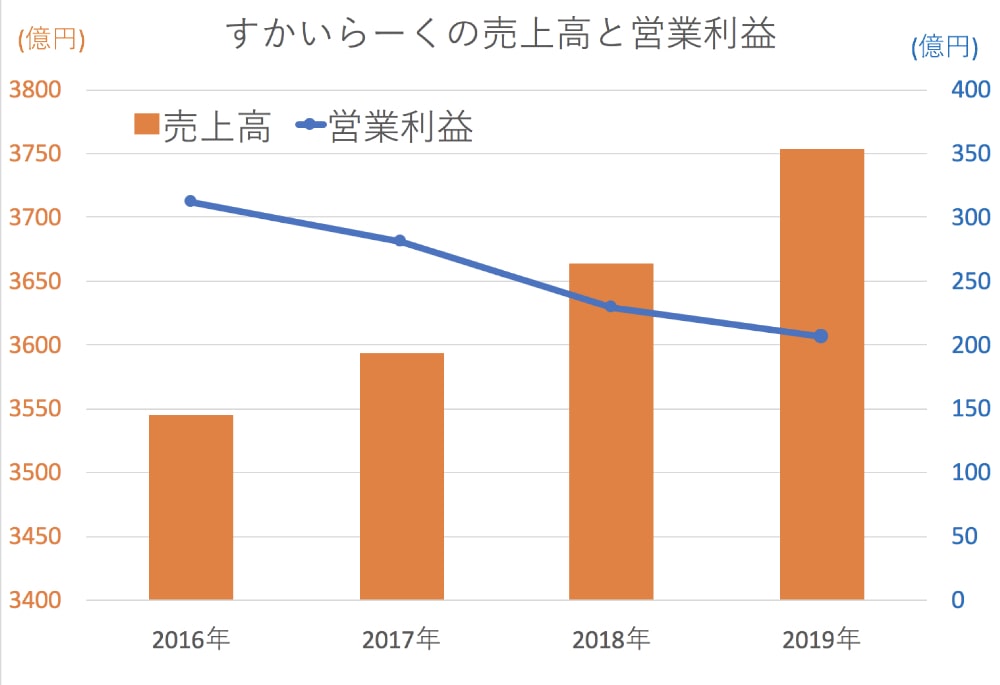

すかいらーくの業績 – 3年で34%の大幅減益で優待廃止の危機

すかいらーくの株を買うに当たり、まず着目するべきは本業での儲けを表す営業利益です。

営業利益には客数や客単価の増減、人件費など、飲食店経営で重要な数値が反映されていますので、すかいらーくがどれだけの企業価値を持っているかを判断する目安になります。

また、すかいらーく株の人気の理由である株主優待は利益が上がっていることが前提となります。営業利益が少なくなれば改悪、もしくは廃止ということも考えられます。

これらの理由から、すかいらーく株を買う上で営業利益は非常に重要な指標です。

2016年以降、連続減益

その営業利益ですが、2016年を境に減益に転じており、3年間で34%の減益幅となっています。

2016年〜2019年の営業利益と売上高の推移が次のグラフです。

| 売上高 | 営業利益 | |

| 2016年 | 3754億円(+1.0%) | 312億円(+12.4%) |

| 2017年 | 3664億円(+1.4%) | 281億円(-10.1%) |

| 2018年 | 3594億円(+1.9%) | 229億円(-18.7%) |

| 2019年 | 3545億円(+2.5%) | 206億円(-10.0%) |

売上高が増加しているにも関わらず営業利益が減っています。これは、すかいらーくを取り巻く事業環境が変化し、収益力が下がっていることが要因です。

その要因として「人件費高騰」と「株主優待」が挙げられます。

人件費と株主優待が重荷

以下は2018年と2019年で営業利益が低下した原因を分析したものです。

人件費については、2018年で-19億円、2019年で-26億円もの低下要因になっています。さらに、株主優待は2018年で-34億円、2019年に-7億円となっており、経営上の大きな負担になっていることがわかります。

株主優待がこれだけの負担になっているのは、2017年に発表した株主優待拡充によるものです。

以前までは100株保有で年間2000円分の商品券だった株主優待を、2017年からは6000円分に拡充したことで、配布した商品券分の引当金を計上。拡充の次年度である2018年には昨年度比で-34億円もの下押し圧力となったのです。

さらに、2015年以降顕著となっている時給の値上がりが「人件費」として重くのしかかっています。

人件費の上昇は少子化や求人倍率の上昇が主な要因ですが、これらは急激に改善される見込みは無く、今後も営業利益の負担であり続けます。

減益にも関わらず株価は上昇

営業利益が押し下げられる一方で、100株(=当時16万円)ほどの投資で6000円もの優待を受けることができた すかいらーく株は、個人投資家を中心に超人気優待銘柄となりました。

株主優待がテレビなどでも取り上げられるようになったこともあり、2017年中旬には1600円代だったすかいらーく株は2019年末には2200円を突破するまでに上昇します。

上昇の根拠としては、株価に対する還元額の割合を示す「利回り」がありました。

当時は株価1600円に対して年間優待が6000円分、さらに年間配当が3800円あったことで、16万円の株式得金額に対して9800円もの還元を受けられたことから、利回りは6%を超えていました。

利回りは3%あれば十分、5%もあるのは稀ですから、6%を超えるすかいらーくは個人ブログやYouTubeなどで高利回り優待株として話題に。個人投資家を中心に書いが集まり、株価上昇に至ったのです。

株主優待廃止の可能性も

2016年以降、連続して減益となっているすかいらーくですが、業績悪化にも関わらず、株主優待による人気で株価が上昇するという「歪み」が生じる結果となりました。

株主優待で配布する商品券は利益を削って捻出しているものですので、利益が減少すれば維持することが困難となります。

このまま営業利益が低下すれば、すかいらーくは100株あたり6000円もの株主優待を支えきれなくなることは必至。業績が改善しなければ、株主優待の改悪、最悪の場合は優待制度廃止によってこの歪みが是正されることになるでしょう。

大口投資家からも優待廃止要望

また、株価に大きな影響を及ぼす大口投資家からは株主優待を廃止するよう要望が上がっています。

というのも、万株単位で取引する大口投資家にとって株主優待はほぼ無意味な制度で、1口座につき受け取れる上限は決まっており(すかいらーくの場合は1000株/69,000円分の商品券が最大)、換金しても大した利益にならないのです。

それよりも配当で還元するよう、業界全体として要望が上がっています。

すかいらーく株の買い時は?

買い時①:優待制度の改悪

買い時としてまず考えられるのが、株主優待が改悪されたタイミングでしょう。

と言うより、改悪されるまで買うのは危険、と言った方が正しいですね。改悪されることで株価下落は免れませんので、保有していると損失を被ってしまいます。

株主優待が改悪され、株価下落が落ち着いた頃が買い時となりそうです。

買い時②:業績改善

営業利益が回復してきたら買いだと思います。

業績が回復すれば優待が廃止されるリスクは小さくなり、株価は下がりにくくなり、買う上での懸念が無くなります。

仮に優待が改悪されてもその分配当に回される可能性が高く、株価は下がらないでしょう。

現在は人件費が高止まりしているため急激な回復は望めませんが、新業態の店舗が利益に貢献するようになることで長期的な業績の改善が見込めます。

買い時③:株価のさらなる下落

2020年2月現在、株価は1800円台をキープしていますが、現在よりも業績が良かった2017年より200円ほど高い水準であり、まだ割高であると考えられます。

髙くても1600円台、あるいは1400円台まで下落すれば買い時なのではないでしょうか。證券大手のJPモルガンは目標株価1400円を掲げており、1400円台まで下落する可能性も十分あるでしょう。

ただし、業績悪化に歯止めがかからなければ”底なし沼”の様相になる可能性もあり、業績を注視する必要がありそうです。

まとめ

すかいらーくの株主優待は個人投資家を中心に人気ですが、その根拠となる営業利益が低下していることから、薄氷の上に成り立っているようなものです。

今後、さらに業績が悪化すれば株主優待の改悪は免れません。ただでさえ現在の株価は割高であると判断されますので、少なくとも今が買い時でないのは確かであると言えるでしょう。

コメントを残す