新型コロナウイルスの影響を全期間に受けた、2021年3月期 第1四半期決算が発表されました。

KDDIは通信がメイン事業なので、飲食店など来店を前提とする業種ほどは影響を受けていません。

2021年3月期 第1四半期決算の売上高はこそ前年とほぼ同じだったものの、営業利益は前年度比+13.7%、純利益は同+22%と利益面では好調です。

一方で、端末販売の激減、5G通信事業の停滞など課題が残る決算内容でした。

今回のKDDIの決算は”買い”なのでしょうか?

本記事では、決算内容の表面的な数値を確認した上で、利益の裏側にある事業も踏まえ、KDDIの今後の株価を占います。

目次

主要な決算数値の確認

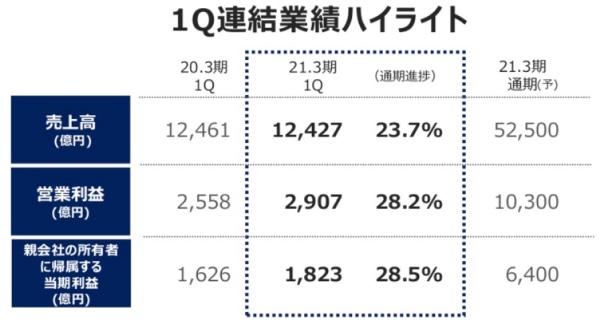

まずは2021年3月期 第1四半期決算の主要な数値を確認しましょう。

売上高は昨年度よりわずかに下回りましたが、ほぼ同水準です。

通期の売上予想に対する進捗はほぼ想定通りとなっています。

営業利益は前年度比+349億円と大きく伸びました。それに伴い、純利益も伸びています。

ただし、営業利益の伸びは悪材料を内包しているため、素直に喜ぶことはできません。

それぞれの数値について細かく見ていきましょう。

売上高【-0.3%】 – 端末販売減少で前年と同水準

売上高は前年比-0.3%と、新型コロナの影響を受けたにしては善戦したと言えるでしょう。

売上げが伸びなかったのは端末販売が約25%減少したことが主因。

売上げ寄与が期待されていた5Gスマホが外出自粛でほとんど売れず、金融事業の増収を打ち消しました。

通期業績予想に対する売上進捗は23.7%。

25%に届かず苦戦しているように見えますが、KDDIは下期に売り上げが増加する傾向があり、第1四半期は24%前後であることが多いです。

営業利益【+12.7%】 – 端末販売減少で割引損が減少

意外ですが、KDDIは端末販売が減少すると営業利益が増加します。

スマホ販売時には本体代金の一部を割引しますが、この割引分は売上原価として利益から引かれる事になります。

つまり、スマホ販売が減少すれば売上原価が減り、結果的に利益が増えるということになるのです。

第1四半期はこれにより241億円の利益が生まれています。

営業利益増加の要因はもう一つあります。「ライフデザインセグメント」「ビジネスセグメント」の成長によるもので、第1四半期は206億円の利益が生まれました。

ビズネスセグメントでは法人向けに通信関連サービスを提供しています。内容は通信デバイス・ネットワーク・クラウド・データセンターなど。

また、日本国内の中小企業向けサポートサービス「まとめてオフィス」では、新型コロナによるテレワーク需要の高まりから、契約者数が急増しています。

ざっくり言ってしまえば、営業利益増の半分は端末販売減による副産物、もう半分は実力という事になり、実際の成長はおよそ5%ほどです。

今期に営業利益が出てしまった分、来年度には反動減となってしまうのはデメリットですね。

純利益【+12.2%】 – 増配に向けた好調な滑り出し

営業利益の実質はともかく、純利益が12.2%成長したことは株主として喜ばしい事です。

第1四半期だけで1株につき79.22円の利益を出すことができています。

この調子なら、業績予想である1株あたり純利益(EPS)=278円は達成可能であり、年間配当115円→120円への増配が確かなものとなるでしょう。

契約者数・1ユーザーあたり売上高(ARPA)・その他の伸び

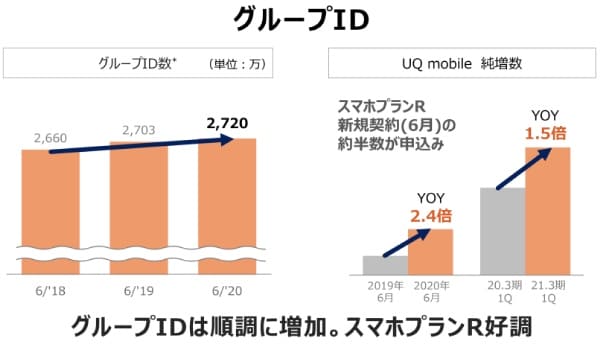

UQモバイルの契約者数が好調

KDDIは契約者数を「グループID」としてカウントしており、グループIDはau契約者数をUQモバイル契約者数の合計となっています。

2020年6月までのグループID数は1年で17万伸びていますが、特にUQモバイルは年間ベースで2.4倍にもなる大幅な伸びが見られました。

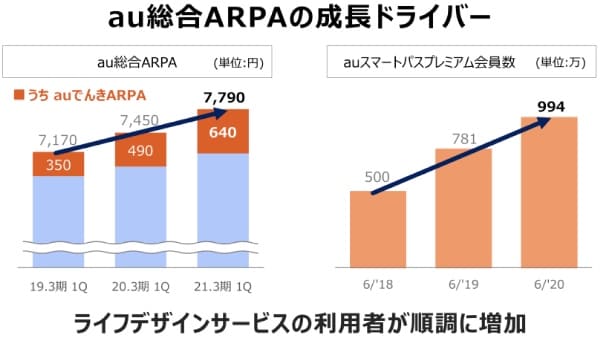

1ユーザーあたり売上げ(ARPA)

契約者数に並ぶ重要な数値が、1ユーザーあたりの売上高を示す「ARPA(Average Revenue per Account)」です。

2021年第1四半期は4.6%の伸びとなりました。

成長を牽引しているのが、電力事業「auでんき」とエンタメサービス「auスマートパスプレミアム」です。

「auでんき」は電力自由化に伴ってKDDIが開始した電力事業ですが、安さやアプリ連携の便利さが多くのユーザーに支持され、年々ユーザー数を伸ばしています。

「auスマートパスプレミアム」は月額499円に対し、ネットショッピングでのクーポンや映画の割引、auPAYでのポイント還元アップなどさまざまな施策が用意され、auユーザーを中心に会員数が急増しています。

ARPAの増加はauスマートパスプレミアムによる顧客囲い込みが功を奏していると言えるでしょう。

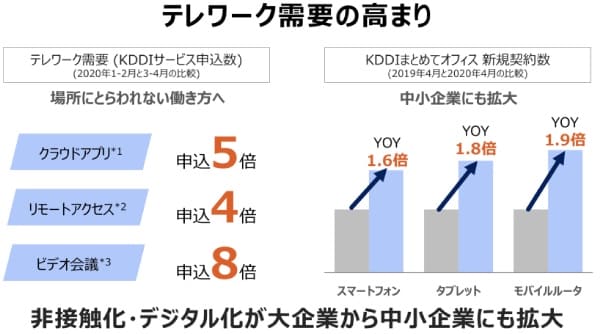

テレワーク需要の高まり

KDDIは法人向けに「KDDIまとめてオフィス」を展開しています。

KDDIまとめてオフィスとは、働く環境を整えるためのトータルサポートサービス。

ユーザーはオフィスに必要な椅子・机をはじめ、クラウドサービス、通信端末、セキュリティサービスなどをまとめて利用することが可能です。

また、テレワークに必要なソフトウェアや端末の提供も行っており、新型コロナでテレワークが増加する中、新規契約者数を大幅に伸ばすことに成功しています。

今後もこの傾向は続くと考えられ、KDDIの成長に寄与するでしょう。

営業利益増加でも楽観視できない理由

新型コロナによるマイナス影響

KDDIは新型コロナの影響をそれほど受けていないように見えますが、実はマイナス要因の方が多く存在します。

上述の端末販売減と連動して新規契約者数が減少していることを筆頭に、成長の目玉である5G事業の遅れ、教育・広告事業の減収などがマイナス要因となっています。

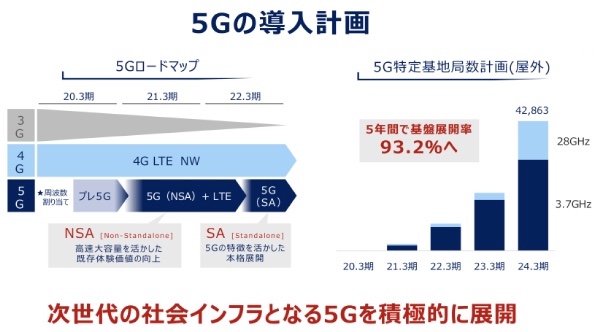

特に5Gの遅れにより事業計画の見直しを迫られるかもしれません。

5G基地局は2021年度に1万局、2023年度には5万局を目指すとされていますが、新型コロナにより物資・人員不足深刻です。

基地局が目標通りにならなければ5Gサービス展開も遅れることになり、5Gサービスによる成長予想が見直される可能性があります。

UQモバイル統合による顧客単価の減少

2020年10月から、auのサブブランドとしてUQモバイルが統合されます。

UQモバイルは低価格を武器にライトユーザーから支持され、2020年1月時点での契約者数は200万人。格安で通信サービスを提供するMVNO事業者としてはシェア4位を獲得しています。

UQモバイルをauと統合させることで、ヘビーユーザーを高価格帯のau、ライトユーザーを低価格帯のUQモバイルに誘導することが可能となり、顧客流出を減らすことが狙いです。

今回の統合では、上手くいけば契約者数の伸びが期待できるでしょう。

一方で懸念もあります。それは、auユーザーがUQモバイルに流れ、顧客単価が減少してしまうことです。

UQモバイルは10G/月まで、それ以降でも下り1Mbpsという「Rプラン」を月額2,980円(家族割適用で2,480円)という破格のプランを提供していますが、ある程度の既存ユーザーがこのRプランに流れることは間違いありません。

顧客単価が下がれば、通信事業は利益の出にくい体質となってしまい、配当や成長投資に影響が出ることが懸念されます。

UQモバイル統合後の1ユーザーあたり売上高(ARPA)は注視する必要があるでしょう。

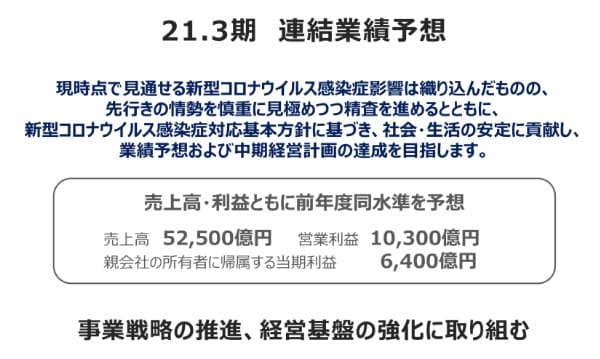

2021年3月期の業績予想

2020年と同水準を予想

KDDIが発表している2021年3月期の業績予想は次の通りです。

・売上高 5兆2,500億円 (前年度5兆2,372億円)

・営業利益 1兆300億円 (前年度1兆252億円)

・純利益 6,400億円 (前年度6,397億円)

KDDIへの新型コロナの影響は強弱まちまちですので、全体としては前年度と同水準となる予想です。

コロナ禍の好業績企業として期待

新型コロナで業績が急悪化する企業が多い中、KDDIは前年度と変わらない業績予想となっており、相対的に好業績な企業として注目されています。

KDDIに限らず、NTTドコモ、ソフトバンクなども株価が底堅いですね。

他銘柄の資金がコロナに強い企業に集まる傾向にあり、今後の株価上昇が期待できそうです。

業績予想から上振れ期待も

第1四半期の進捗は、売上高23.7%、営業利益28.2%、純利益28.5%でした。

営業利益・純利益の進捗が例年を上回り、残りの3四半期で悪化しなければ、2021年3月期の期末決算は上振れての着地となる期待があります。

そうなれば、追加の増配に加え、株価上昇も見込むことができるでしょう。

KDDI 2021年3月期 第1四半期決算まとめ

withコロナの今後を占う、第1四半期決算の内容について解説しました。

予想を上回る利益が出ていることから、新型コロナによる業績悪化懸念は後退したと言えます。

ただし、利益の半分は端末販売減という悪材料から来ていることもあり、手放しに喜ぶことはできません。

また、5Gサービスが遅れていることは大きな懸念です。他社も同様に遅れているので競争面では問題ありませんが、中期経営計画達成に影響を与える可能性があります。

今後注目すべきは端末販売回復と5Gサービス展開ということになるでしょう。

また次回の第2四半期決算でこれらの進捗を確認したいと思います。

通信事業で獲得した顧客基盤を軸に、通販(auPAYマーケット)・金融(auPAY)・エネルギー(auでんき)・エンターテインメント(各種配信サービス)・教育等を展開し、KDDIの新たな収益源として順調に拡大しています。