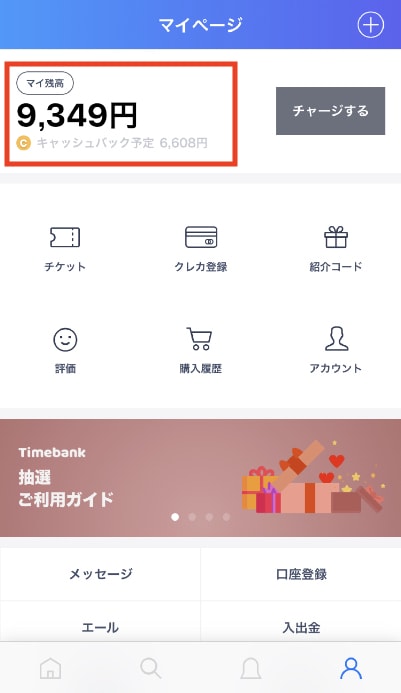

タイムバンクの「マイ残高」をご存知でしょうか?

多くのタイムバンクユーザーにとっては説明されるまでもないことですが、初心者にとっては説明されないと不安ですし、何よりお金が関わることなので慎重になってしまいますよね。

今回は、あまり詳しく説明されることのない「マイ残高」について、分かりやすく丁寧に解説いたします。

目次

タイムバンクの「マイ残高」とは?

「マイ残高」とは、タイムバンクアプリへの入金額です。マイページ内のトップ画面に表示されています。

マイ残高を使うことで商品を購入でき、また、不要な残高はアプリから銀行口座へ出金することも可能です。

フリマアプリ「メルカリ」をイメージしてもらうと分かりやすいかもしれませんね。メルカリでは残高を使って出品物を購入することができ、そして売り上げを出金することができますが、タイムバンクのマイ残高はそれと同じです。

マイ残高の増やし方

増やし方①:アプリに入金する

マイ残高を増やす代表的な方法は、タイムバンクアプリへ入金をすることです。

入金方法としては、

- ・ネットバンキングで入金

- ・ATMで入金

- ・コンビニで入金

などが用意されており、入金手数料はかかりません。

入金方法についてはこちらの記事で解説しています。

記事を取得できませんでした。記事IDをご確認ください。

増やし方②:キャッシュバックを受ける

「キャッシュバック祭」などでのキャッシュバックはマイ残高に付与されます。

例えば、クレジットカードで商品を購入してキャッシュバックを受けると、結果的にマイ残高が増えるということになります。

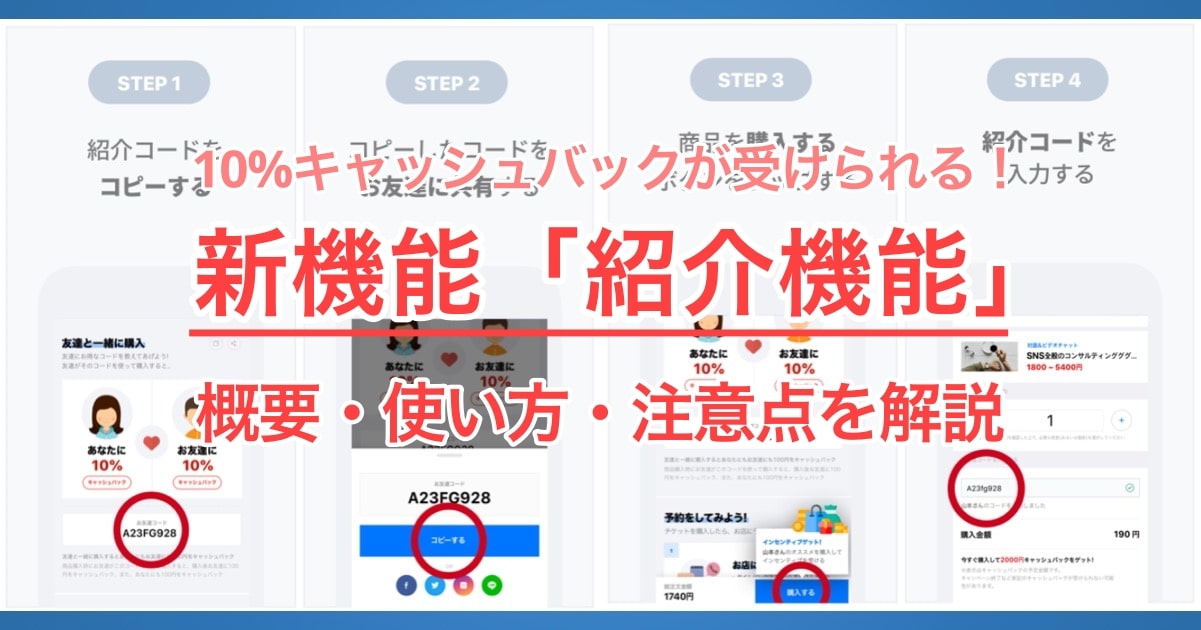

キャッシュバック祭などのイベントではより多くのキャッシュバックを受けることができますが、イベント中でなくても、招待コードを入力することで常に10%キャッシュバックを受けることができますよ。

増やし方③:招待コードを使ってもらう

新規ユーザーに招待コードを使ってもらうことで、お互いのマイ残高に300円が付与されます。

これはタイムバンクを広めたことに対するタイムバンク運営からのお礼で、商品購入や出金など自由に使うことができます。

ただし、この招待報酬欲しさに、SNSやWEBなどに招待コードを無闇に貼りつけるユーザーも見られますが、規約違反となる可能性がありますのでご注意ください。

マイ残高の使い方

使い方①:商品購入に使う

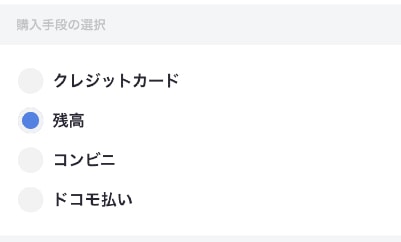

マイ残高を使うことでタイムバンク内の商品を購入することができます。

クレジットカードでも購入することができ、購入時に支払い方法を選択しますが、どれを選んでもアプリ内での損得はありません。

ただし、アプリから出金するには手数料がかかりますので、個人的には「マイ残高」で支払うのがオススメです。

使い方②:銀行口座に出金する

マイ残高は登録した銀行口座に出金することができます。

イベントで多くのキャッシュバックを受けるとマイ残高が余ってしまいがち。アプリに入れておくのが不安な方もいると思いますので、不要な場合は出金してしまいましょう。

出金額が5万円未満の場合は540円、5万円以上の場合は1.08%が出金手数料として差し引かれます。

今後もタイムバンクで購入する可能性があるなら、出金手数料がもったいないので、マイ残高にとっておくのがオススメです。

「マイ残高」を使う必要はあまりない?

タイムバンクで支払う時、マイ残高が足りない場合は無理に入金する必要はありません。

支払いはクレジットカードでも行うことができ、そうすることでクレジットカード側でポイントがもらうことができます。

マイ残高にわざわざ入金して支払いをしてもポイントはもらえませんので、マイ残高が足りない場合はクレジットカードを使うのが最もお得ですよ。

ただし、中にはクレジットカードの登録に不安を覚える方もいることでしょう。その場合はマイ残高に入金しても良いのではないでしょうか。

まとめ

タイムバンクの「マイ残高」の使い方をご理解いただけたでしょうか?

慣れると当たり前になってしまうものですが、だからこそどこにも説明がなく、始めたばかりだと不安になってしまいがち。今回はそんな方に向けて解説いたしました。

少しでもタイムバンクを楽しむ手助けになれたなら幸いです。