グローバルウェイ(3936)が一時50倍を超える高騰となり注目を集めています。

急騰の主な理由は、短期間に3回も実施した株式分割と、業績の黒字転換です。

30分割に細分化されたことで投資単位が下がり、同時に6年ぶりの黒字転換を達成したことで、買いが買いを呼ぶ展開となりました。

しかし、現在の企業価値は株価急騰に追いついておらず、株価が急落するリスクを孕んでいると言わざるを得ません。

果たして、グローバルウェイの今後の株価はどうなるのでしょうか。

本記事では、グローバルウェイに関する5つの株価材料をまとめた上で、2025年までの予想株価を算出しました。

目次

グローバルウェイはなぜ急騰した?

一時は50倍を超える急騰

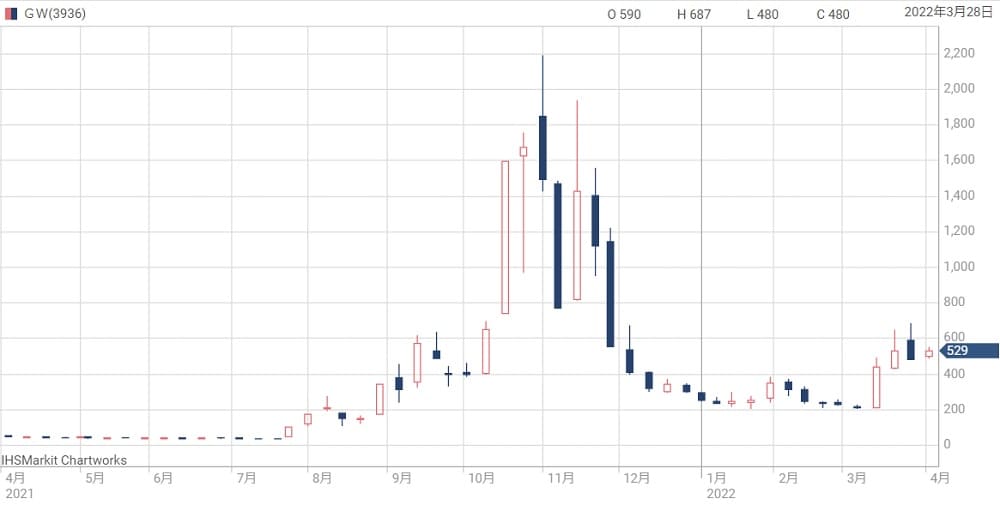

グローバルウェイの株価は2021年7月後半に動意づき、わずか半年間ほどで50倍を超える急騰を演じました。

急騰前の株価は40円前後だったのに対し、2021年11月には最高値2,193円を付けています。

株式分割を3連発

急騰した要因はいくつか考えられますが、大きな要因は株式分割です。

株式分割は最低投資額が下がり、流動性が高まるため、株価にはプラスに働きます。

しかも、グローバルウェイはわずか4ヵ月で3回もの株式分割を実施しました。

最終的には30分割という細切れレベルにまで分割されています。

事情はだいぶ違いますが、株価操作として問題になったライブドアの100分割を思い出してしまいますね。

業績の黒字浮上

もう1つの大きな要因は業績です。

2022年3月期が上場以来初の黒字化となる見通しが発表され、これを材料視した買いが株価を押し上げました。

しかも、本業でしっかり稼いだ結果の黒字化ですので、今後の業績拡大にも期待が持てる内容です。

特別利益もかなり含まれていますが、それを除いても黒字化を達成できています。

仕手による「買い仕掛け」の可能性も

好材料が相次いだグローバルウェイですが、株価上昇はかなり行き過ぎていました。

黒字化したとはいえ、EPS(1株利益)は8円ちょっと。株価2,000円超えを支えるには利益が少なすぎます。

今後の業績拡大を見込んでもあまりに高い株価だったと言えるでしょう。

株価急騰の大部分は大口投資家による仕手の可能性が高そうです。

材料① 株式分割による流動性改善

4ヶ月で3回の株式分割を実施

グローバルウェイの最大の株価材料は、わずか4ヵ月間で3回も実施された株式分割です。

2021年9月に最初の株式分割が実施され、さらに同年11月、12月と立続けに実施されました。

3回の分割は5分割→3分割→2分割で、最終的には30分割という、稀に見る分割数となりました。

30分割され、発行済株式数は30倍に

30分割されたことで発行済株式数は30倍に増加しました。

その結果、株価は30分の1となり、最低投資金額が大幅に引き下げられています。

最低投資金額が下がると株価にはプラスに働くというのが定説であることから、他の株価材料も相まって株価急騰を招きました。

株式分割の理由は?

しかし、なぜ3度に渡る株式分割を実施したのでしょうか。

株式を分割しても企業価値の本質は変わりません。

そのため、むやみに株式分割を実施するのは良くない印象です。

例えば、任天堂は株式分割に否定的な企業として有名ですね。

株式分割の理由について、グローバルウェイは発表資料の中で次のように説明しています。

当社株式の投資単位当たりの金額を引き下げ、投資家の皆様がより投資しやすい環境を整えるとともに、当社株式の流動性の向上と投資家層の拡大を図ることを目的としております。

引用:https://ssl4.eir-parts.net/doc/3936/tdnet/2051284/00.pdf

株式分割でよくある理由ですが、さすがに30分割はやりすぎのように思います。

正直、企業努力なしに株価を上げたいのでは、という邪推が働いてしまいますね。

材料② 業績の黒字転換

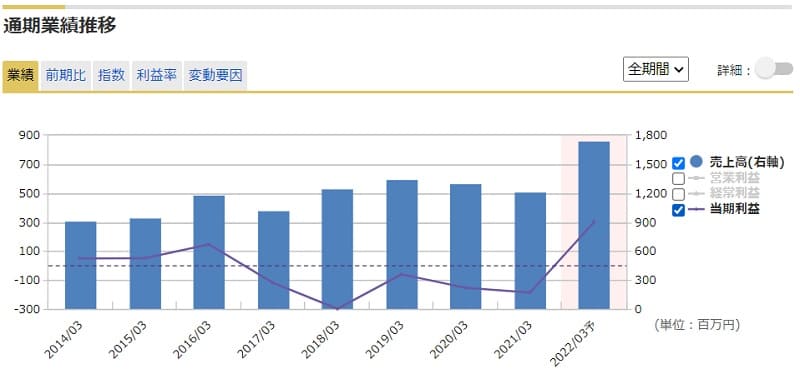

連続赤字から一転、黒字浮上

業績が黒字転換したのは大きな好材料です。

株式分割とは違い、企業価値を押し上げる現実的な材料と言えます。

黒字転換は6年ぶりで、かつ過去最高業績を達成しました。

上場以来初の黒字

グローバルウェイは2016年4月に上場しましたが、上場以降、赤字が続いてきました。

株価も上場時の株価を常に下回ってきており、上場時に投資した投資家を裏切ってきた形です。

まさに”上場ゴール”の典型と言えるでしょう。

ようやく黒字転換を果たしたことで、投資家に報いる銘柄になることが期待できそうです。

度重なる上方修正で株価急騰

とは言え、当初の黒字幅は3,000万円だったため、特に材料視されませんでした。

株価を押し上げたのは度重なる上方修正です。

2022年3月期の業績予想は計5回もの上方修正が行われ、その度に株価を押し上げる材料となりました。

特に最初の2回のインパクトが大きく、株価は2ヵ月ほどで10倍に急騰しました。

以下が上方修正を実施した期間の株価チャートです。

株価上昇は行き過ぎ

確かに黒字化はしましたが、黒字化幅はそれほど大きくありません。

純利益3億円での1株利益はおよそ8.3円です。

PER(株価収益率)を100倍としても株価は830円ですので、1,000円超えの株価はとても正当化できません。

株価は最高値で2,200円に迫りましたが、さすがに行き過ぎた株価上昇だったと言えます。

材料③ 機関投資家による大量保有

2件の大量保有報告書が判明

グローバルウェイの大量保有報告書が提出されたことも株価を押し上げる要因となりました。

これまでは基本的に役員関係の人物しかいませんでしたが、2021年は2つの機関投資家が大量保有報告書を提出。

さらなる買い増しや、他の投資家による便乗買いが期待されたのです。

大量保有報告書とは?

そもそも、大量保有報告書とは何かについて触れておきます。

株式には「5%ルール」と呼ばれる決まりが存在し、上場企業の株式を5%以上取得した者は、5営業日以内に内閣総理大臣に報告する義務が生じます。

その報告書が「大量保有報告書」と呼ばれるもので、全ての市場参加者が閲覧できるよう公開される決まりです。

公開された報告書はEDINETで閲覧することが可能です。

SBI証券とマイルストーン・キャピタル・マネジメントが提出

グローバルウェイの大量保有報告書を提出した機関投資家は次の2社です。

しかし、SBI証券は1ヵ月ほど、マイルストーン・キャピタル・マネジメントは1週間ほどで売却を行い、5%未満の保有率になりました。

その後は報告書は提出されず、継続的に買うという動きにはなっていません。

短期的な投資だった可能性が高そうです。

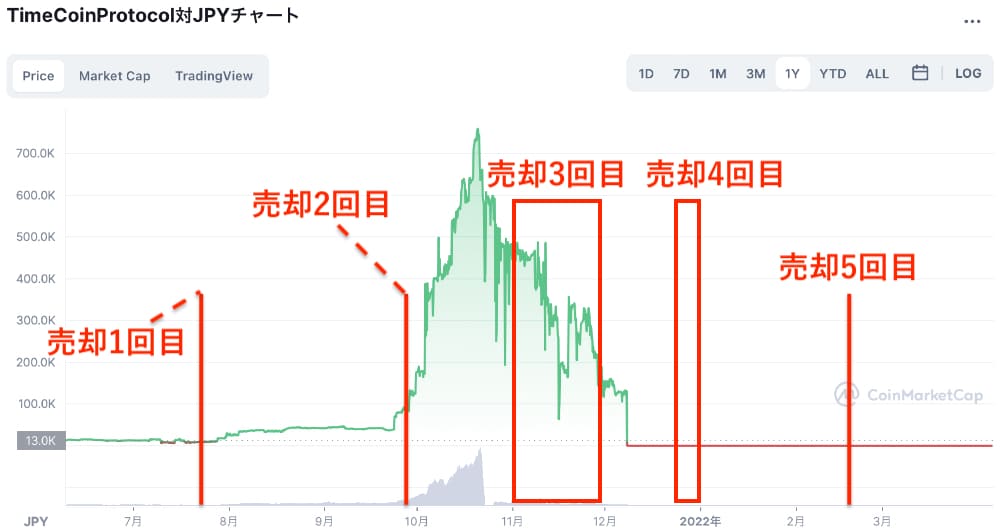

材料④ 暗号資産「タイムコイン」の売却益

約3億4,000万円の売却益を計上

暗号資産「タイムコイン」の売却益は大きな利益貢献となり、グローバルウェイの企業価値を押し上げました。

売却益は総額3億4,186万円です。

以下のチャートはタイムコインの価格推移と、グローバルウェイが売却したタイミングです。

1〜3回目は高騰しているタイミングでうまく売り抜けたことが分かります。

1回目のタイミングは低いように見えますが、これでも2021年12月以降の200倍近い価格です。頂点が高すぎるので低く見えています。

暗号資産の売却履歴

過去5回のタイムコインの売却履歴を次の表にまとめました。

ビットコイン(BTC)の売却を1回行っていたため、暗号資産の売却回数は計6回です。

| 売却日 | 売却通過 | 売却額 |

|---|---|---|

| ’22年2月18日 | タイムコイン | 1,921万3,600円 |

| ’21年12月23〜31日 | タイムコイン | 1,224万4,000円 |

| ’21年11月 | タイムコイン | 1億6,316万7,000円 |

| ’21年9月28日 | タイムコイン | 1,257万9,000円 |

| ’21年8月11日 | BTC | 1,662万7,000円 |

| ’21年7月21日 | タイムコイン | 1億3,465万3,000円 |

黒字の8割は暗号資産の売却益

暗号資産の売却益は「営業外費用」として計上されます。

つまり、営業利益にはカウントされず、経常利益にカウントされるということです。

2022年3月期の経常利益は4億円が見込まれていますが、このうちの8割くらいが暗号資産の売却益、というのが実態のようです。

タイムコイン買取による営業外費用も発生

暗号資産関連では費用も発生しています。

理由は、関連企業からタイムコインの買取を進めているためです。

2022年3月9日のリリースでは、3,000万円分のタイムコインを買い戻したことが発表され、営業外費用として計上することが判明しました(公式発表はこちら)。

買取は子会社が実施するため、グローバルウェイ自身に計上される費用は1,261万円です。

業績への影響は限定的ですが、今後、このような費用が度々発生するでしょう。

| | |

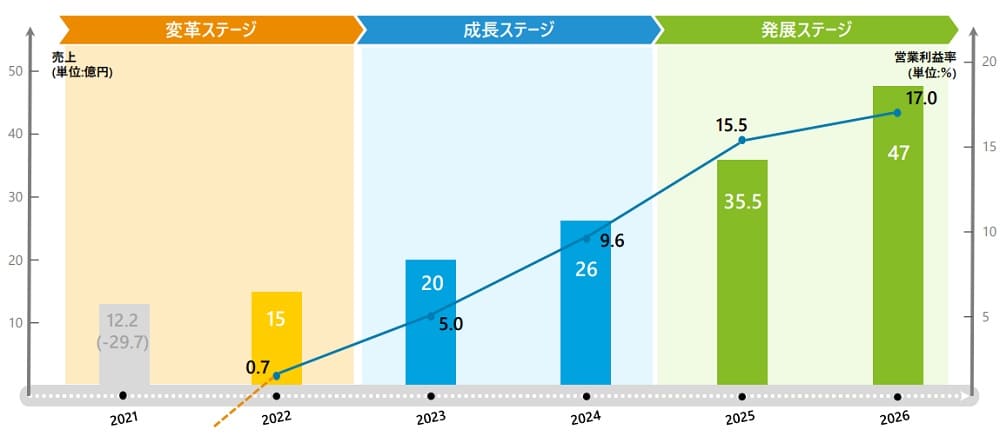

材料⑤ 中期経営計画では「2025年度 売上高47億円」

中期経営計画「GW-VISION2026」

少し視点を変えて、長期的な業績について考えてみましょう。

グローバルウェイの業績を占う上で参考になるのは、2025年度までの目標が立てられている中期経営計画です。

「GW-VISION2026」と呼ばれ、2025年度には売上高47億円、営業利益8億円、純利益5億円まで拡大させることを目標に設定しています。

2025年までの業績目標

以下が2025年度までの業績目標です。純利益は営業利益からざっくり計算しました。

| 年度 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2021年度 | 17.5億円 | 1億円 | 3億円 |

| 2022年度 | 20億円 | 1億円 | 0.7億円 |

| 2023年度 | 26億円 | 2.5億円 | 1.7億円 |

| 2024年度 | 35.5億円 | 5.5億円 | 3.8億円 |

| 2025年度 | 47億円 | 8億円 | 5億円 |

2025年にはEPS13円、BPS44円まで成長

上の表だけでは株価との関連が分かりにくいため、予想されるEPSとBPSを求めてみました。

EPSは現在の発行済株式数を前提に計算し、BPSは純利益が全て純資産に計上される前提としています。

| 年度 | EPS | BPS |

|---|---|---|

| 2021年度 | 8.29円 | 13.8円 |

| 2022年度 | 1.92円 | 15.7円 |

| 2023年度 | 4.67円 | 20.4円 |

| 2024年度 | 10.43円 | 30.8円 |

| 2025年度 | 13.74円 | 44.5円 |

グローバルウェイの株価は今後どうなる?

現在の妥当株価は?

今後の株価を考える上で、まずは今の妥当株価を考えてみましょう。

ベースとなる直近の業績は次の通りです。

利益は変動が大きいため、ここでは1株純資産を使用します。

1株純資産に妥当なPBRをかけることで、妥当株価を算出できるでしょう。

その妥当なPBRですが、ざっくり検討したところ、2.5倍という数値になりました。

したがって、妥当株価は次のようになります。

妥当株価=13.8円(EPS)×2.5倍(妥当PBR)=34.5円

現在株価(502円、2022年4月5日終値)と比べると10分の1未満という水準です。

急騰前の株価は40円前後でしたが、それくらいが妥当だったという事ですね。

2025年までの予想株価

次に、将来的な業績を見越して株価を計算してみましょう。

参照するのは、グローバルウェイ自身が発表している中期経営計画です。

2025年に1株利益13.74円、1株純資産44.5円という予想となっています(1株純資産は独自に計算)。

中期経営計画が実現するなら、業績は成長路線に入っているため、株価指標は強気に見ることが可能です。

したがって、PERを50倍、PBRを10倍としてそれぞれ計算してみましょう。

予想株価=13.74円(EPS)×50倍=687円

予想株価=44.5円(BPS)×10倍=445円

大まかに、450~700円が妥当株価となりそうです。

中期経営計画の実現性は?

中期経営計画を根拠に株価を予想しましたが、この実現性はどの程度でしょうか。

少なくとも、現時点では達成の可能性は十分あると言えそうです。

2022年3月期の目標は売上高15億円となっています。

対して、実際の業績見込みは売上高17億5,000万円です。

2022年3月期は上振れて達成できることから、2023年以降も順調に成長を続けることが期待できます。

ただし、売上高の半分近くを占める「メディア事業」「リクルーティング事業」は雇用情勢の影響を受けることに注意が必要です。

景気が悪化すれば成長目標を達成できない可能性が出てくるでしょう。

まとめ

グローバルウェイの株価材料と今後の業績予想について考察しました。

現在の業績だけを見れば、妥当株価は30~40円と相当低い水準です。

しかし、将来的な成長を見越せば、450~700円が妥当な水準となってくるでしょう。

問題は、中期経営計画に書かれているような成長が実現できるかです。

現時点では実現の可能性は高いと思われますが、下振れる可能性も十分考えられるため、投資リスクは大きそうです。

本記事執筆時点の株価である500円前後では期待リターンより損失リスクが上回るかもしれませんね。

これから、この株いつごろ上がりますか。教えて下さい。お願いします。

私は、あなたの会社の株をたくさん買ったので毎日気になってなりません。私は、外から、応援をしてますので、がんばって下さい。お願いします。

グローバルの株、これからも下がるのですか。まだ見込みありますか、私自信年内まで見守るつもりでいます。とにかくがんばってください。お願いします。

僕自身この会社は、グローバル会社は、これからもっと発展すると、思います。がんばってください。お願いします。

これからの株の動向、動き、専門家に、お聞きしますので、お答えを下さい。お願いします。いつごろから、株は、動きますか教えてください。僕自身は、秋ごろだと思います。以上又返事を待ってます。

暗黒資産とは、何ですか、教えて下さい。私は、株をやるのが始めてなのでわかりません。とにかくがんばって下さい。

グローバルウェアの゙株どれくらいになるか楽しみです。とにかくかんぱってください。お願いします。