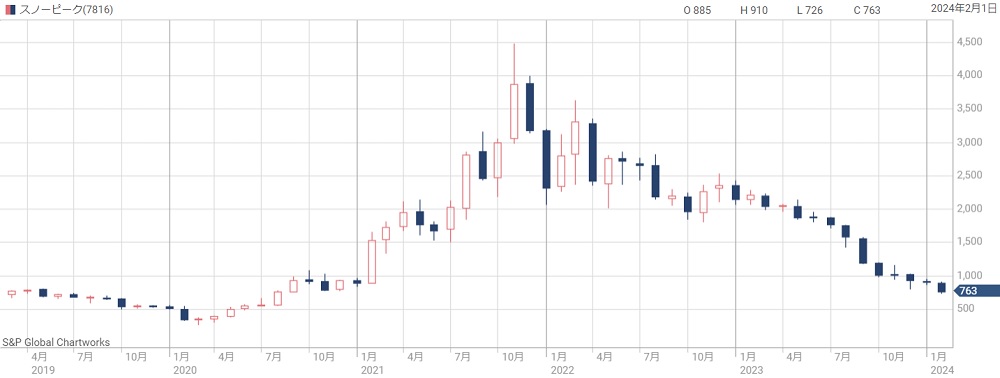

キャンプブームで一時は人気化したスノーピークですが、2022年以降は株価の下落が目立ちます。

最高値では約4,500円だった株価は約2年で1,000円以下に下落しました。

なぜ、スノーピークの株価はここまで急落してしまったのでしょうか。

本記事では、株価下落の要因となった3つの理由を解説します。

株価の状況

2年で8割下落

まず、スノーピークの株価水準を確認してみましょう。

スノーピークの株価は2021年11月に最高値をつけて以降、下落傾向にあります。

2021年11月の最高値は4,490円でしたが、現在(2024年2月)は700円台です。

つまり、2年ほどで80%以上の株価が失われた計算となります。

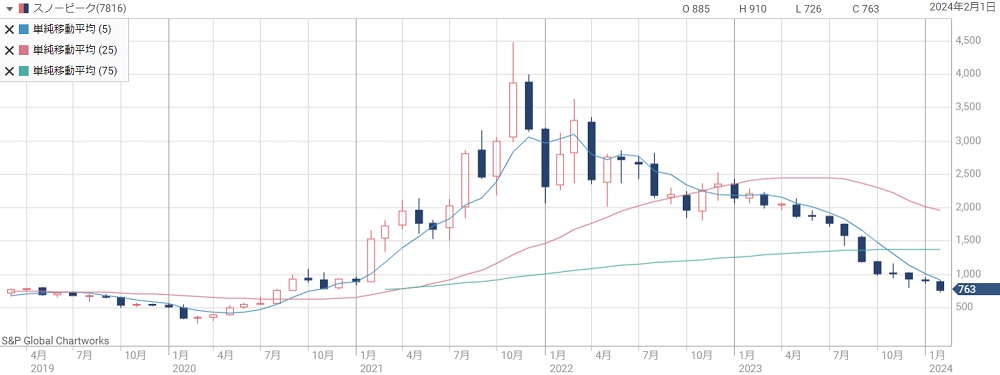

株価再上昇のタイミングは?

これまでは2,000円がサポートラインとして機能し、2,000円まで下がると反発する傾向でした。

しかし、現在は700円台まで徐々に下落している状況です。

今期の業績は悪くありませんが、これまで下方修正を繰り返した前科があるため、実際の業績を確認する必要があります。

一方、売上はコロナ前から2倍になっているため、利益率改善の兆しが出れば買いが強まりそうです。

急落後の株価でも高すぎる?

ところで、現在株価は割安なのか、あるいは割高なのでしょうか。

代表的な株価指標であるPER(株価収益率)とPBR(株価純資産倍率)を確認してみましょう。

スノーピークは小売り銘柄に分類されますので、PERは20~25倍が目安です。

そのため、現在のPERは適正水準だと言えます。

また、PBR1.86倍も割高感はありません。

以上を踏まえると、急落後の株価は中立的な水準だと考えています。

ただし、2023年度は下方修正を複数回実施したこともあり、今期はまず1Qの進捗を確認したいところです。

業績の推移

新型コロナで売上げ倍増

これまでの業績の推移を確認してみましょう。

スノーピークの売上は2020年以降で急激に伸びています。

これは、新型コロナによりキャンプブームが加速したことが理由です。

新型コロナでレジャーの選択肢が限定されてしまい、新たにキャンプを始める人が増えたことで、テントなどの高単価品が多く売れました。

また、他の消費先が限られたため、スノーピークのような高価格帯の商品が選好されました。

結果、スノーピークの売上はわずか2年で倍増するに至っています。

一方、利益は伸び悩み

売上が急増する一方、2022年12月期の利益は減少しました。

これは、新型コロナによる行動制限がなくなった事や、資材高騰、急激な円安が原因です。

また、商品の競争力を維持するため、値上げを行っていない事も背景にあります。

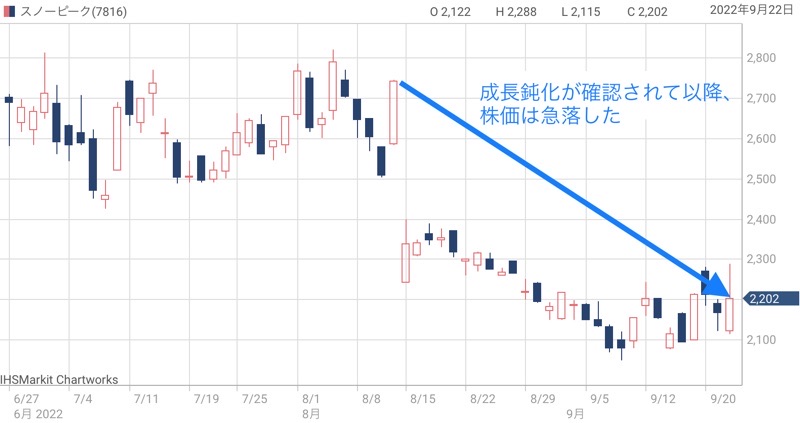

年初時点では増益を見込んでいましたが、2022年8月12日に業績予想を下方修正し、減益に陥りました。

そのため、株価は2022年8月12日を境に下落トレンド入りしています。

2023年は利益ほぼゼロ

2023年12月期は業績が大幅に悪化しました。

純利益は100万円と、ほぼゼロに等しい水準です。

また、売上は前年比-16%、営業利益は-74%という厳しい数字です。

2024年は業績回復か?

一方で、2024年度の業績予想は悪くありません。

以下が2024年12月期の予想を含めた業績推移です。

純利益は新型コロナが発生した2020年度に匹敵します。

この業績予想が実現するなら、700円台の株価は中立的な水準となり、株価は下げ止まりとなるでしょう。

一方、為替などの外部要因で想定外の減益になる可能性もあり、業績予想が良いから買い、とは言えない状況です。

今後の業績推移を確認していく必要があるでしょう。

次の章から、スノーピークの株価が下落した具体的な理由について解説していきます。

スノーピークの株価が下落した理由

理由① キャンプ需要が減少

2022年の夏は3年ぶりの行動制限無しとなり、レジャー需要がキャンプから分散してしまいました。

それにより、スノーピークの売上成長が鈍化しています。

特に、高単価である初心者向け商品が売れなくなったのが痛手です。

高価格帯の商品が売れなくなったことで、顧客単価が下がってしまいました。

業績の異変を察知した投資家が売り手に回り、株価は短期間で20%ほど下落しています。

理由② 円安で7億円の減益

円安が進んだことも株価の下落要因です。

もともと、スノーピークは1ドル115円を前提に業績見通しを発表していました。

ところが、2022年3月以降に円安が急激に進んでしまいます。

2023年11月時点で1ドル150円に達し、従来の見通しから30%以上の円安進行です。

その結果、スノーピークは業績見通しを下方修正せざるを得なくなり、株価下落につながってしまいました。

為替による営業利益の修正幅は-7億円と公表されています。

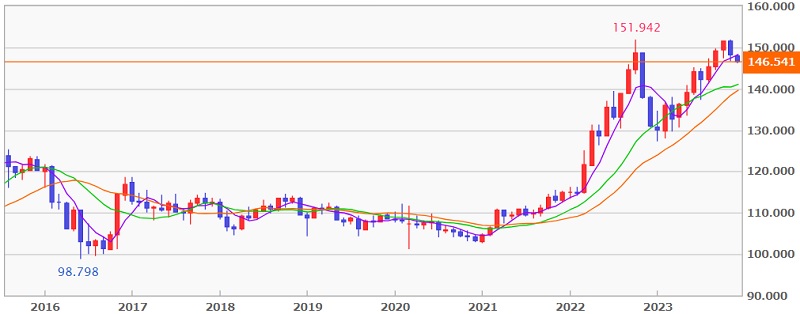

理由③ 資材高騰で6億円の減益

さらに、製品を作るための資材費が高騰したことも株価を押し下げました。

資材費高騰により-6億円の減益予想となっています。

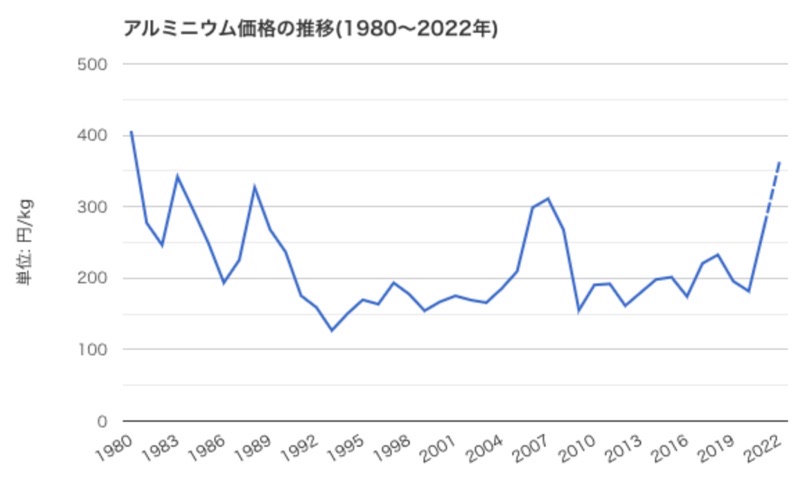

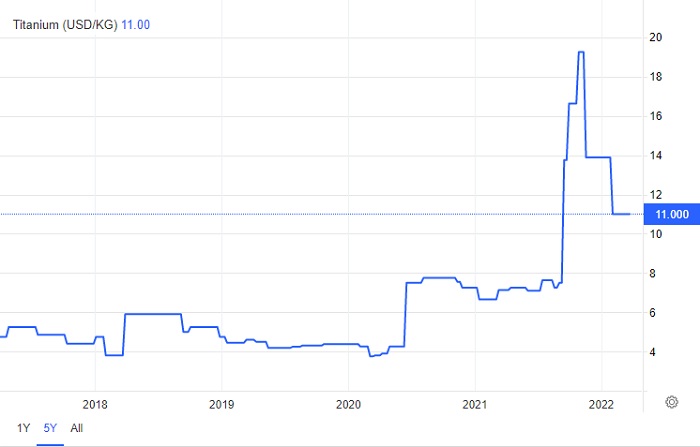

キャンプ用品で使用される金属はアルミニウム、鉄、チタンなどですが、これらの価格は2020年以降で急騰しています。

そのため、製品の原価が上がり、利益が出にくい状況に陥っています。

参考までに、各金属の価格推移のグラフを引用してきました。

今後の株価見通し

キャンプ需要停滞で株価1,000円割れ定着

今後の懸念は、キャンプ人気がコロナ禍での一過性のもので終わってしまうことです。

2022年の夏以降は行動制限が無くなったことでキャンプ人気の勢いが衰えました。

これまで行けなかったレジャーに人が集まれば、キャンプの需要が減るのは自然なことです。

今後もその傾向が続くことで、スノーピークの成長は頭打ちになるかもしれません。

そうなれば、株価は下落トレンドが続き、下値を探る展開になるでしょう。

為替による利益マイナスは続く

為替については、数年単位で円安が続く見通しです。

日本は金融緩和路線を変更する予定はない一方、他の主要国は金融引き締めに動いており、金利差から円安になるのは必然です。

したがって、スノーピークはしばらく円安に苦しめられる可能性が高いでしょう。

(追記)令和6年能登半島地震の影響でマイナス金利解除が遅れ、円安が続く可能性が高まっています。

スノーピークの為替見通しは、2023年が130円、2024年が125円、2025年が120円と楽観的です。

資材価格は下落気味

資材価格の高騰については、落ち着きの兆しが見えています。

世界的な景気後退の可能性が強まっており、景気後退となれば資材の需要は減少することになるためです。

資材価格が下落すれば、スノーピークの利益率は高まることになるでしょう。

ただし、景気が悪化すれば高価格帯の製品は買われにくくなるため、スノーピークにとってまた別の問題が発生します。

景気が悪化せず、かつ資材価格が落ち着くのがベストですが、可能性は薄そうです。

在庫調整後の回復に期待

2023年12月期はコロナ禍での在庫が解消せず、業績低迷につながっていました。

いつ在庫調整が一巡するかが2024年の注目材料です。

2024年中に在庫調整が終われば、2025年以降、想定以上の業績回復となる可能性があります。

スノーピークは買い時か?

大きな株価上昇は期待できない

単に株価上昇を狙う場合、スノーピークは買わない方が無難でしょう。

業績見通しが不透明なため、現時点では株価上昇の見込みは薄いと言わざるを得ません。

また、配当利回りも1%台と低めです。

したがって、短期目線・長期目線いずれにおいても買い対象にはならないと考えています。

優待活用なら買い

スノーピークには株主優待があり、優待を活用できるかが買い判断を左右します。

優待内容は次の通りです。

当社株式を1年以上継続して保有された株主様を対象に株主優待券(株主優待電子クーポン)を進呈しております。

引用:スノーピーク 株主優待・配当

株主優待券(株主優待電子クーポン)をご利用いただくと、当社商品等を販売価格から15%割り引いたお値段でお買い上げいただくことができます。

当社製品、当社直営キャンプフィールドにて提供しているサービスの他、当社キャンプフィールド宿泊料金、キャンプフィールドが提供している宿泊プラン、Snow Peak Eat等の飲食代金にもご利用いただけます。

もしスノーピークで万単位の買い物をする予定があるなら、優待を活用することで、かなりの利回りを確保できるでしょう。

仮に3万3,000円の買い物で優待を活用した場合、およそ5,000円の割引となります。

100株保有(投資額およそ8万円)なら優待利回りは6.25%です。

配当利回り1.2%と合わせて7%以上の総合利回りが確保でき、非常に優秀な利回りです。

したがって、以前からスノーピークで買い物をしている人にとっては、買いを検討するべき銘柄だと言えるでしょう。

まとめ

スノーピークの株価が下落した3つの理由について解説しました。

2022年以降は高成長企業に逆風が吹いており、キャンプ関連で急成長するスノーピークもその煽りを受けて下落してしまいました。

スノーピークの場合、キャンプ人気がどこまで伸びるかが重要な要素ですが、それは非常に読みにくいテーマです。

少なくとも、コロナ明け直後はキャンプ人気が減退し、スノーピークには逆風となっています。

しかし、2024年以降に在庫調整が完了し、キャンプ人気が盛り返せば、株価が持ち直す可能性もあるでしょう。

以前よりは割安になってきているので、優待目的などでスノーピークの株を保有しておきたい場合はチャンスのタイミングと言えるでしょう。

スノーピークの女社長不倫出産スキャンダルから株価落ちてるのは触れないのはなんでだろ?

明らかにあれがブランドイメージ崩したと思うし、株価の下がり始めたタイミングと一緒なはずなんだけどな。。。

その後どうなりましたか?

報道があった2022年9月下旬はむしろ株価が上昇しており、株式市場では大して材料視されませんでした。元社長の再登板を歓迎した向きもあります。ブランドイメージの毀損については確実にあると思いますが、数値化が難しく、記事内の説明には入れませんでした。