新型コロナワクチン開発によって一躍脚光を浴びたアンジェスですが、治験失敗により株価が急落し、最高値からわずか6分の1という株価低迷に陥っています。

新型コロナ発生前よりも株価が安くなってしまった一方、ワクチン開発の希望はまだ完全には潰えていません。見方によっては買い時という考え方もできそうです。

開発に失敗しても株価下落は限定的。もしワクチン開発に成功すれば株価数倍もあり得ることから、賭けとしては悪くなさそうです。

また、20年間に渡って開発してきた新薬がいよいよ販売開始し、これから売上が伸びようというところ。

直近では治験失敗という悪材料が目立っているものの、長い目で見れば投資妙味のある銘柄だと思われます。

本記事では、アンジェスの企業概要や株価推移、業績についてまとめた上で、シナリオ別の予想株価について考察しました。

本記事は1万文字を超える大作になったので、すべて読むのは大変です。気になる箇所を目次から探して読んでもらえればと思います。

アンジェスの企業概要

日本初のDNA治療薬を生み出したバイオベンチャー

アンジェスは大阪大学の研究者が設立したバイオベンチャー企業です。

創業当初から遺伝子治療薬(DNA治療薬)の開発に専念し、現在の主力製品であるコラテジェンを生み出します。

コラテジェンは日本初のDNA治療薬として承認され、また、世界初の4つの特徴を有する画期的新薬です。

これまで培ったDNA治療薬の知見を生かし、新型コロナウイルスに対するワクチンも開発。現在は臨床試験を進め実用化を目指しています。

創業以来「万年赤字」

DNA治療薬の開発という偉業を成し遂げた一方、懐事情は寂しく、2002年の上場以来一度も黒字化したことがありません。

コラテジェンは2008年に一度承認申請を行なっており、それが通っていれば今頃は黒字化していた可能性もありましたが、治験データが不十分とされ2010年に承認取り下げとなってしまいました。

それから10年間に渡って再申請の準備を行い、ようやく2019年に承認されたという経緯があります。

主力製品の承認が大幅に遅れたため、未だに黒字化できずにいるというのが現状です。

アンジェスのパイプライン

アンジェスが持つパイプライン(新薬候補)は5つです。

- 慢性動脈閉塞症治療薬「コラテジェン」

- 椎間板性腰痛症治療薬「NF-κBデコイオリゴDNA」

- 高血圧ワクチン「アンジオテンシンII」

- 新型コロナウイルスワクチン

- 新型コロナウイルス治療薬

5つのパイプラインのうち最も収益の期待値が高いのが、すでに日本で条件付き承認を得ているコラテジェン(HGF遺伝子治療用製品)です。

国内で正式承認に向けデータを集めつつ、米国・イスラエル・トルコでの承認を狙い治験を進めています。

うまくいけば年間100億円を超える収益が期待されています。

一方、コラテジェン以外の新薬候補は承認申請までまだまだ時間がかかりそうです。

新型コロナウイルスのワクチンは大きな期待材料でしたが、最初の治験では有効性が認められないという結果に。これから治験の条件を変えてリトライするという状況で、実用化は早くとも2023年という見通しです。

直近では、コラテジェンの進捗が株価材料として控えています。

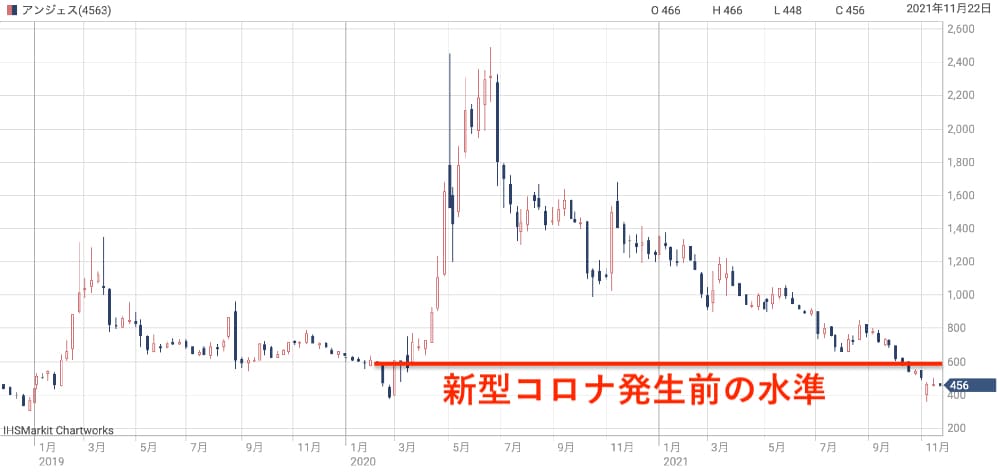

アンジェスの株価推移

新型コロナ関連として株価4倍に急騰

アンジェスの株価は新型コロナが発生して以来、非常に高い変動率の値動きが続いています。

以下の図は過去3年間の株価チャートですが、2020年3月に急騰が始まって以降、6月末までのわずか3ヵ月ほどで2,500円付近まで上昇。コロナ発生前から4倍もの急騰劇を演じました。

しかし、以降は乱高下を伴いつつ下落トレンドに転じ、現在は新型コロナ発生前の600円を下回る水準で推移しています。

紆余曲折合って結局は急騰前の株価以下まで戻ってしまったわけですが、その経緯について振り返っていきましょう。

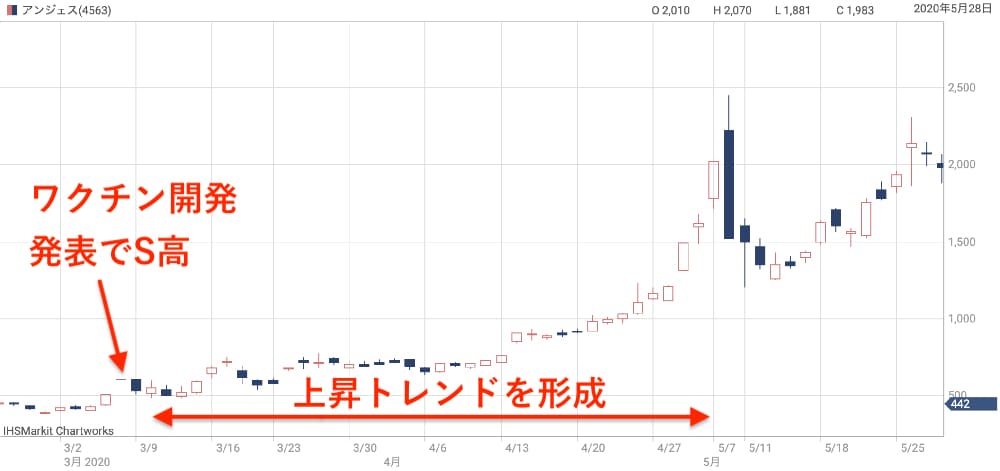

新型コロナワクチン開発スタートで上昇トレンドに

まず、急騰のきっかけとなった株価材料は、2020年3月に発表された新型コロナワクチンの開発スタートです。

ワクチン開発を発表した翌日6日はストップ高まで高騰。資金が新型コロナ関連銘柄にシフトする中、アンジェスの注目度も日に日に上がり、その後2ヵ月間に渡って上昇トレンドを描きました。

2020年5月8日には10年ぶりの高値更新からのストップ安という衝撃的な値動きがありましたが(上のチャートの大陰線)、7月開始予定の治験への期待感から株価は持ち直し、6月26日には2,492円まで上昇して年初来高値を更新しました。

材料出尽くしで急落

ところが、治験開始となった7月以降は下落トレンドに移行します。

期待先行で買われていただけに、治験開始という大きなイベントを通過して以降は買い材料に乏しく、利益確定が優勢となってしまったのです。

年初来高値を更新してからわずか4営業日で2,000円を割り込み、1,400~1,600円のレンジ相場へ移行。

追い打ちをかけるように、ワクチン実用化の遅延が報道されたことで株価は一時1,000円台まで下落しました。

結局、新型コロナ発生前よりも安値に

その後は新規感染者数の減少や赤字決算がジワジワと株価を下げ、2021年10月には新型コロナ発生前の600円を割り込んでしまいました。

2021年11月5日に第Ⅱ相臨床試験の失敗が発表されたことで株価はストップ安に。

結局、現在は新型コロナ前を大幅に下回る400円台で推移しています。

アンジェスの業績推移

上場以来の業績詳細

アンジェスは”万年赤字企業”と揶揄されることもありますが、そう呼ばれる通り、上場以来一度も黒字化したことがありません。

上場したのが2002年なので、ほぼ20年間に渡って資金を燃やし続けてきています。

以下に2002年以来の業績をまとめました。上場以来の累計損失は約472億円に上り、アンジェスの時価総額は677億円ほどなので、自社の価値に匹敵するくらいの損失を出してきたことになります。

| 決算期 | 売上高 | 営業利益 | 純利益 |

|---|---|---|---|

| 2002/12 | 17.94億円 | -5.13億円 | -5.6億円 |

| 2003/12 | 24.53億円 | -9.48億円 | -9.78億円 |

| 2004/12 | 26.96億円 | -15.61億円 | -15.58億円 |

| 2005/12 | 24.3億円 | -19.7億円 | -19.05億円 |

| 2006/12 | 29.12億円 | -15.23億円 | -11.14億円 |

| 2007/12 | 17.2億円 | -20.39億円 | -17.28億円 |

| 2008/12 | 9.51億円 | -26.84億円 | -35.34億円 |

| 2009/12 | 5.85億円 | -26.1億円 | -29.21億円 |

| 2010/12 | 2.86億円 | -20.1億円 | -19.67億円 |

| 2011/12 | 2.43億円 | -21億円 | -18.15億円 |

| 2012/12 | 4.44億円 | -17.85億円 | -17.08億円 |

| 2013/12 | 4.91億円 | -13.63億円 | -14.09億円 |

| 2014/12 | 9.09億円 | -22.73億円 | -23.69億円 |

| 2015/12 | 4.3億円 | -41.71億円 | -41.43億円 |

| 2016/12 | 5.14億円 | -47.63億円 | -47.76億円 |

| 2017/12 | 3.65億円 | -32.88億円 | -37.64億円 |

| 2018/12 | 6.1億円 | -30.65億円 | -29.96億円 |

| 2019/12 | 3.26億円 | -32.7億円 | -37.5億円 |

| 2020/12 | 0.39億円 | -55.99億円 | -42.09億円 |

直近5年間の業績に注目すると、赤字額が4億円を超える高水準であることが分かります。

これは新型コロナワクチンの研究開発費が嵩んでいるためです。

ただし、一定の成果が認められれば、合計93億8,030万円の補助金を受け取ることができますので、この赤字はいずれ補填されます。

ワクチン開発の助成金については厚生労働省の「ワクチンの研究開発支援について」をご覧ください。

売上急減の原因は?

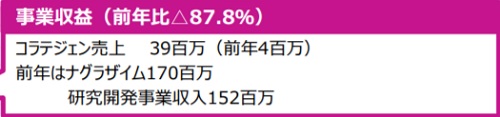

業績推移を見ると、2019年と2020年を境に売り上げが急減していることが分かります。

これはムコ多糖治療薬「ナグラザイム」の販売契約が終了となったことが主因です。

ナグラザイムの売上は年間1億7,000万円と、売上げの大半を占めていました。これが2020年度から無くなったことで、売上げが急減したのです。

また、開発リソースを新型コロナワクチン開発に投入したことで、研究開発事業の収入が無くなったことも要因です。

以下、2019年と2020年の売上の差分をまとめました。

- ムコ多糖治療薬「ナグラザイム」の売上消失(-1億7,000万円)

- 新型コロナワクチン開発専念により、研究開発事業収入が消失(-1億5,200万円)

- HGF遺伝子治療用製品「コラテジェン」の売上(+3,900万円)

期待の新薬「コラテジェン」

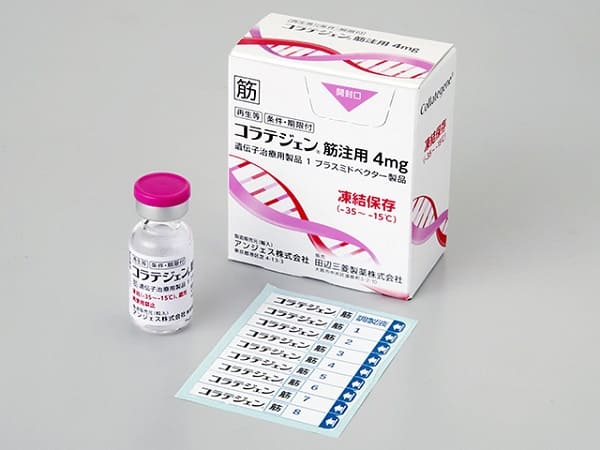

今後の期待材料とされているのは、2019年から販売を開始した新薬「コラテジェン」です。

初年度(2019年)の売上げが400万円、2年目(2020年)の売上が3,900万円と伸びており、ピーク時の売上高として12億円に達することが期待されています。

ただ、年間の赤字が30億円を超えているアンジェスにとって、これまで注力してきた新薬が12億円の売り上げに留まるのは不本意です。

コラテジェンは米国での承認と、日本国内での適応拡大を目指しています。実現すればピーク時売上高が上振れることになり、業績への寄与が大きくなるでしょう。

コラテジェンの売上げが100億円を超える可能性も

コラテジェンは従来、1瓶100万円を超える薬価で、年間5,000人以上の患者に投与できる見通しでした。

1人につき1~3瓶を使用するとの事なので、平均2瓶とすると、100万円×2瓶×5,000人=100億円 のピーク時売上げが発生するはずでした。

しかし、実際の承認では薬価が60万円、適応症が絞られて対象患者数が約1,000人となり、ピーク時売上が12億円と期待外れの承認結果となってしまったのです。

今後、承認された範囲で実績を積み、適応症の拡大と米国での承認申請にこぎつけるかどうかが焦点となります。

新型コロナワクチンの経緯と詳細

当初は2020年中の承認目標でスタート

アンジェスが新型コロナワクチンの開発をスタートさせた当初は、2020年内での承認、2021年内に供給を開始するという予定でした。

第I相臨床試験は予定通り7月に開始できたものの、第Ⅱ相・第Ⅲ相の開始は11月にずれこみ、2020年内での治験完了が絶望的に。

海外勢が治験で好結果を出す中、出遅れが鮮明となってしまいました。

治験に失敗し、実用化は早くとも2023年以降へ

第Ⅱ相・第Ⅲ相の治験は国内の新規感染者が減少したことで大幅に遅れ、結果判明が2021年11月までずれ込みました。

その結果も、有効性は認められない、すなわち治験失敗という期待外れのものに。

実施した治験は以下の3本です。2つの治験で安全性は確認されたものの、有効性を確認するために行った500名を対象とした第Ⅱ相では、有効性が認められないという結果となりました。

- 第 1/2 相臨床試験①:30名を対象に実施。安全性に問題は無く、一部被験者で液性免疫の誘導は確認できた。

- 第 1/2 相臨床試験②:30名を対象に実施。安全性に問題は無く、一部被験者で液性免疫の誘導は確認できた。

- 第 2/3 相臨床試験:500名を対象に実施。安全性に問題は無く、一部被験者で液性免疫の誘導は確認できたが、期待する効果を得ることはできなかった。

条件を変えてリトライする予定ではありますが、治験完了は早くても2022年、実用化は2023年以降へと大幅に遅延することになります。

アンジェスが開発する「DNAワクチン」とは?

そもそも、アンジェスが開発するDNAワクチンとはどのようなワクチンでしょうか?

新型コロナワクチンは大きく5種類に分類され、DNAワクチンはそのうちの1分類です。

- mRNAワクチン:mRNAを注射することで体内でウイルスのたんぱく質が作られ、抗体が産生される。

- 不活化ワクチン:殺したウイルスを注射することで抗体が産生される。

- 組換えタンパクワクチン:ウイルスの遺伝情報からたんぱく質を精製し、それを注射することで抗体が産生される。

- ウイルスベクターワクチン:増殖能力を奪った別のウイルス(風邪のウイルスなど)に新型コロナウイルスの遺伝子を組み込み、それを注射することで体内でウイルスのたんぱく質が作られ、抗体が産生される。

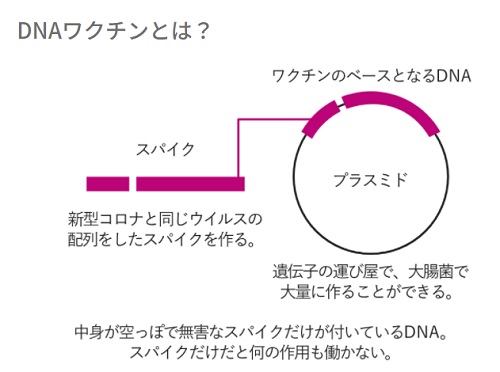

- DNAワクチン:新型コロナウイルスの遺伝子をプラスミドDNAに組み込み、それを注射することで体内でウイルスのたんぱく質が作られ、抗体が産生される。

DNAワクチンはアンジェスが世界で初めて実用化に成功したワクチンです。

プラスミドと呼ばれる環状DNAに新型コロナウイルスの遺伝子を組み込むことで作られ、それを体内に注射すると新型コロナが持っているたんぱく質が体内で作られ、抗体が産生されるという仕組みです。

DNAワクチンのメリット・デメリット

DNAワクチンは次世代のワクチンとして特筆すべきメリットがある反面、デメリットもあります。

DNAワクチンのメリットとデメリットをまとめました。

- メリット :変異株に対応しやすい・短期間で開発できる・安定性が高く冷蔵保存が可能

- デメリット:抗体が過剰に生産される恐れがある・接種したDNAが長期間体内に残る

DNAワクチンはmRNA同様、化学合成で生産するため、ウイルスの遺伝子配列さえ分かれば短期間で開発が可能です。

mRNAワクチンより優れている点は、高い温度で保管が可能なところです。mRNAは不安定な物質なので-20~80℃の冷凍保存が基本ですが、DNAは安定した物質なので、冷蔵保存が可能です。

一方、安定した物質であるが故に体内で長期間分解されずに残り、何らかの悪影響を受ける恐れはあります。

本当に悪影響が出るのか、出たとしたらどれほどの深刻度なのかは明らかになっておらず、小さいながらリスクがあることは否定できません。

アンジェスの新型コロナウイルスの今後

首尾よく2023年に実用化ができれば、2023年中に200万回分を生産することが第一目標となります。

初期の生産体制が確立できれば、生産能力を拡大していき、最終的には年間1億回分の生産を視野に入れているとのことです。

アンジェス自身は生産設備を持ちませんが、医薬品製造受託機関(CDMO)であるタカラバイオやAGCと提携し、製造を委託する計画です。

ただし、アンジェスのワクチン需要が2023年以降も残っているかは不透明です。

既にファイザーやモデルナが先行していることは周知の通りですが、国内でもワクチン開発は塩野義製薬・第一三共・KMバイオロジクスなどが参入しており、従来型の実績あるワクチンが開発されるでしょう。

そうなった時、開発実績の少ないDNAワクチンが果たして人々に選ばれるのか、微妙なところのように思われます。

アンジェスの新型コロナ治療薬の詳細

新型コロナ治療薬「AV-001」

アンジェスが開発に関わっている新型コロナ治療薬は「AV-001」と呼ばれ、カナダの製薬企業Vasomune(バソミューン)社と共同で開発しています。

中等度〜重度の患者向けとして開発され、2020年12月から米国で治験を開始。第I相臨床試験では良好な結果を得られました。

現在は第Ⅱ相臨床試験の準備を米国で進めています。

カナダのバイオ医薬品企業であるVasomune(バソミューン)社と共同開発を進めている、Tie2受容体アゴニスト。2018年より、全世界を対象に、急性呼吸不全など血管の不全を原因とする疾患を対象とした医薬品として共同開発を実施中です。

中等度から重度のCOVID-19肺炎患者の治療薬として、2020年より米国で臨床試験を開始しています。

アンジェス COVID-19治療薬(AV-001)

肺炎を予防する効果を持つ

AV-001は肺炎を予防することに重点を置いた治療薬です。

肺炎の発症には「Tie2受容体」というタンパク質が深く関わっており、Tie2受容体の働きがウイルスによって抑制されることで血管が壊れ、血液の一部が肺胞に入り込むことで肺炎が起こります。

AV-001はTie2受容体の働きを活性化させる機能を持ち、新型コロナ患者に投与することで肺炎を予防する効果が期待されています。

およそ10億円の助成金を獲得

これまでのところ、開発は順調に進んでおり、2021年11月には米国政府とカナダ政府から助成金を獲得しました。

助成金の額は、米国政府から最大640万ドル(およそ7億円)、カナダ政府から280万カナダドル(およそ2.5億円)です。

獲得した助成金はバソミューンと開発負担割合に応じて山分けし、今後営業外収益に計上するとのことです。

承認可否の判断はまだまだ先になりそうですが、ここまで順調に進んできていることから、今後の進展に期待が持てそうです。

アンジェスの予想株価

新型コロナワクチン開発に「成功」の場合

2023年の供給目標は200万回分

アンジェスの株価に大きな影響を与えるのが、開発中の新型コロナワクチンの成否です。

成功か失敗か、どちらに転ぶかは分かりませんが、まずは開発に成功した場合の株価について予想してみましょう。

開発に成功した場合の販売本数については、山田英社長が「遅くとも23年には200万回分のワクチン供給能力を確保したい」とコメントしていることから、2023年に200万回分が販売されると想定できます。

200万回分の株価押し上げ効果は?

新型コロナワクチン200万回分の株価押し上げ効果はどれほどでしょうか。

200万回分がどれだけの収益を生むかですが、既存ワクチンの政府調達価格(物流費等含む)が2,400円であることから、売上としては1回1,500円程度になると予想されます。

したがって、200万回分販売により、2023年度は30億円程度の売上高が期待できます。利益率を20%とすれば、利益は6億円です。

純利益6億円の場合の1株あたり純利益は約4円。

増益額に対する株価の感応度を50倍とすれば、株価への影響は+200円程度になることが予想されます。

現在株価である400円台で考えれば+200円は大きいように思えますが、以前は2,000円を突破するほど期待されていたことから、+200円では市場の期待に応えることはできません。

1,000万回分の供給で株価2,000円奪還

市場の期待に応えるには、2024年以降にさらに生産能力を拡大し、数千万回分を売り上げる必要があります。

仮に生産能力を1,000万回分まで拡大し、利益率を30%に引き上げることができたらどうでしょうか。

売上高は1,000万回×1,500円/回=150億円、利益が150億円×0.3=45億円となり、1株あたり利益は約30円となります。

利益に対する株価の感応度が50倍なら、+1,500円のインパクトとなります。

そうなれば、株価が以前の2,000円台を奪還してもおかしくありません。

最大1億回の供給も視野

アンジェス創業者である森下氏は以前のインタビューで、

「製造にかかる費用を手当てする必要はありますが、今の生産能力をフル活用すれば1000万人規模まで対応できます。タカラバイオの他、AGCやカネカなどとも連携していますので。設備投資は必要ですが、来年夏以降、1億人超まで伸ばせる可能性があります」

とコメントしています。

このコメントは2020年当時のもので、”来年夏”というのは2021年夏のことなので実現はしていませんが、最大で1億人超の生産能力を見込んでいることが分かります。

確率は非常に低いですが、アンジェスのワクチンが日本国内で1強となり、年間1億回の販売を実現するというシナリオも残されています。

そうなればアンジェスが獲得する利益は計り知れず、株価が10,000円を突破しても不思議はありません。

新型コロナワクチン開発に「失敗」の場合

失敗シナリオの損失額は160億円以上

それでは、ワクチン開発に失敗した場合はどうなるでしょうか。残念ながら、現時点ではこのシナリオが最も濃厚だと言わざるを得ないでしょう。

ワクチン開発に失敗した場合に懸念されるのが、それまで費やした研究開発費が無駄となってしまうことです。

アンジェスの営業赤字額から見るに、年間80億円ほどが新型コロナ関連の開発費に投じられています。

つまり、2022年まで現在のペースで開発費を投じ、そして撤退に至った場合の損失は160億円以上になりそうです。

助成金によってアンジェスはノーダメージ

果たして、アンジェスはこの損失に耐えられるのでしょうか?

実は、アンジェスは厚生労働省の「ワクチン生産体制等緊急整備事業」の対象事業者となっており、実績に応じた助成金を受け取れることになっています。

仮にワクチン開発に失敗しても、アンジェスが受ける損失はほぼゼロになるというのが既定路線なのです。

すでに令和2年度の補正予算にて93.8億円の交付額が確定しており、2021年度までの研究開発費をほぼ全て賄うことができそうです。

令和3年度もワクチン生産体制等緊急整備事業が継続することは決まっており、アンジェスが対象事業者になれば、2022年までは損失を受けることなく研究開発を続けることが可能です。

失敗しても株価への影響はほぼ無し

したがって、仮に新型コロナワクチンの開発に失敗しても、アンジェスの損失はほぼゼロで収めることができるでしょう。

現在株価である400円台は新型コロナワクチンの期待値が消失した状態ですので、新型コロナワクチンの開発に失敗した場合の株価への影響はほぼ無いと予想されます。

遺伝子治療薬「コラテジェン」の売上拡大が期待

ピーク時売上高12億円の予想

今後の好材料として期待されているのが、遺伝子治療薬「コラテジェン」の売上拡大です。

コラテジェンは2020年度に3,900万円を売り上げましたが、ピーク時の売上高は12億円が予想されており、4億円程度の利益増が期待できそうです。

ただ、アンジェスの赤字額は例年30億円を超えており、これだけでは赤字を解消することはできません。株価への影響は限定的でしょう。

ピーク時売上高の上振れが期待材料

期待材料と目されているのはコラテジェンの適応拡大によるピーク時売上の増加です。

コラテジェンが承認される以前は、適応患者が5,000〜10,000人、ピーク時売上高は100億円を超えると予想されていました。

しかし、実際の承認は条件付きとなったことで、薬価が低く、適応患者も限定された結果、ピーク時売上高が12億円と極端に低く抑えられました。

コラテジェンは慢性動脈閉塞症の治療薬ですが、臨床試験の結果、「慢性動脈閉塞症による腫瘍の改善」は確認できたものの、痛みなどの他の改善指標はデータが不十分でした。

そのため、効能としては「腫瘍の改善」に限定され、その他の改善指標については今後の臨床データで示す必要がある条件付き承認となったのです。

2023年までに本承認となるようなデータを揃えれば、薬価引上げと適応拡大が可能となり、売上が拡大することが期待できます。

薬価引上げ・適応拡大で株価5,500円超えも

もし従来期待されていたような薬価・適応となれば、年間売上げは100億円を超え、40億円程度の利益が生み出されるでしょう。

そうなれば、アンジェスは悲願の業績黒字化を達成し、上場来の高値である5,596円を突破する可能性は高いと思われます。

まとめ

アンジェスに関する情報を総まとめした上で、今後の予想株価を3つのシナリオで考察しました。

新型コロナワクチンばかりが注目されがちですが、創業以来取り組み続けてきたコラテジェンの期待もあり、良い方向に進めば株価10倍も射程圏内に入るポテンシャルを持ちます。

新型コロナワクチンの治験失敗で株価は低迷していますが、長期的には買い場かもしれません。

赤字続きのベンチャー企業ですので株価急落の可能性とは背中合わせというリスクはあるものの、遺伝子治療薬という他社には無い強みを持つ、投資妙味ある銘柄ではないでしょうか。

大変期待して株を買っていましたが未だ成果を上げていません。

ナンピン買いをしていますが私が生きている間に何かヒットを飛ばす薬が出来ると

いいなー・・・?

オーナーが株価を上昇させる意欲を感じない。

このままでは廃業に追いつめられるのではないか?

不安感でいっぱいだ。

コロナワクチン生産を断念したと報じられ代替えの医薬品は「コラテジェン」だけ?

不安だ!損失は1,000万円に到達する勢いだ!

二年待ったら無くなっちゃうのでは?