バンダイナムコは多数の人気作品を保有する国内有数の企業です。

ガンダムやワンピースなどの既存作品に加え、新たなヒット作を生み出し続けており、過去10年間に渡って増収増益が続いています。

株価も上昇トレンドが続き、10年間で株価は5倍以上になりました。

今後は海外進出を強化してさらに成長する見通しです。

本記事では、バンダイナムコの株価が上昇した7つの理由と、今後の株価予想について解説します。

これまでの株価推移

10年間に渡って上昇トレンド

バンダイナムコの株価は過去10年間に渡って上昇トレンドが続いています。

急落はたびたび起こっているものの、必ず切り返して上昇基調に戻っています。

2013年の株価は500円台でしたが、2022年には3,700円に達しました。

本記事執筆時点(2024年3月14日)では2,800円台に下がったものの、まだまだ上昇しそうな気配です。

日経平均と大差の上昇率

同期間の日経平均と比べると上昇率は大差です。

バンダイナムコの上昇率は+441%(5.4倍)ですが、日経平均は+132%に止まります。

つまり、バンダイナムコは多くの日本企業より優れた銘柄だと言えるでしょう。

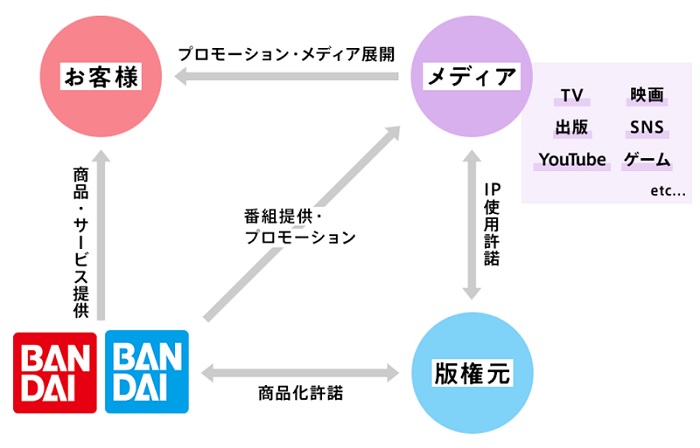

IP戦略で多方面から収益

バンダイナムコの成長の原動力となっているのはIP(知的財産)です。

IPは企業が持つゲームタイトルやキャラクターを指します。

バンダイナムコは機動戦士ガンダム、ワンピース、アイドルマスターなどの人気IPを多数保有(あるいは使用許可の取得)し、これらをゲームや映画、テレビに展開することで多方面から収益を得ているのです。

ガンダムやワンピースは根強い人気で株価上昇の要因にもなっています。

特に、若いうちに作品に触れた人が大人になり、バンダイのファン全体の可処分所得が増大しているのも業績拡大の一因です。

近年では、映画「ワンピース」ヒットや、ガンダムのプラモデルが国内外で売れていることが話題になりました。

次の章から、バンダイナムコの株価が上昇した理由について詳細に解説します。

上昇理由① 10年以上の増収増益トレンド

リーマンショック以降、急成長が続く

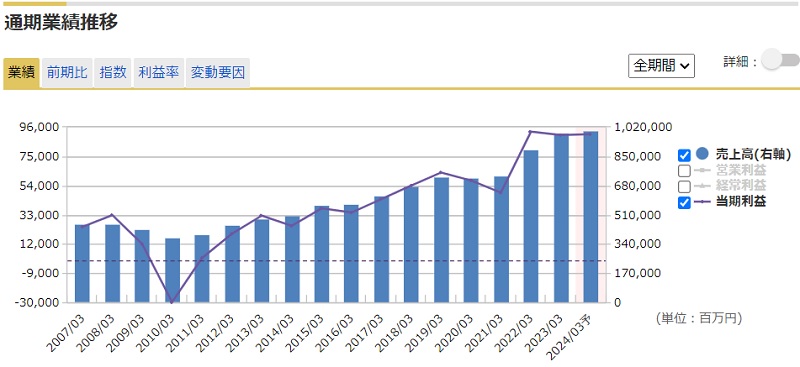

バンダイナムコという銘柄の魅力は、10年以上に渡って成長が続いていることです。

2010年はリーマンショックの余波で赤字転落しましたが、以降はほぼ毎年のように増収増益となっています。

以下がこれまでの業績推移です。

玩具メーカーとして国内3位に浮上

増収増益が続いたことで、2014年からの10年間で売上は2倍、営業利益は3倍に成長しました。

玩具メーカーとしてはソニー、任天堂に続く3位の地位まで上り詰めいています。

株価も成長に応じて上昇し、2013年10月の588円から、2023年10月時点で3,000円台まで上昇しています。

今後も成長が続くと予想されていることから、投資家から高い評価を獲得しています。

上昇理由② 株式分割の実施

30万円から投資可能に

以前までのバンダイナムコは株価が9,000円前後で、最低投資額は90万円前後でした。

これは個人投資家にとって買いにくい金額です。

そこで、2023年3月に株式分割が実施されました。

分割数は3分割で、分割後の最低投資額は30万円程度に低下しています。

個人投資家にも買いやすい金額となったことで株価上昇に弾みがつきました。

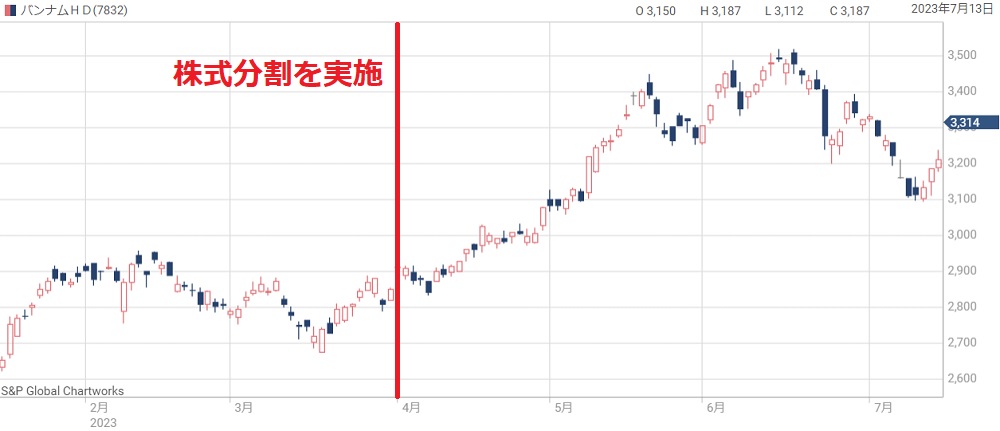

分割実施後は株価上昇

株式分割により買いが増え、株価上昇につながっています。

以下が株式分割前後の株価チャートです。

2023年3月末に分割が実施され、以降の株価は上昇トレンドです。

分割実施直前の株価は2,849円でしたが、2ヵ月半後の6月15日には3,500円に達しました。

今後も個人投資家の買いに期待

今後も個人投資家からの買いが期待できそうです。

バンダイナムコは個人投資家に知名度が高く、株主優待も実施しているという強みがあります。

しかも、株式分割によりさらに買いやすい銘柄となりました。

2024年から新NISAが始まり、個人投資家の参入が株価の追い風になると予想しています。

上昇理由③ アミューズメントがコロナ禍から回復

ゲームセンター等が赤字転落

2020年以降は新型コロナの影響でアミューズメント事業が壊滅しました。

アミューズメント事業はゲームセンターなどの施設運営が主で、新型コロナにより来客数が激減したためです。

2020年から2年連続で赤字転落となり、株価下落の一因となっていました。

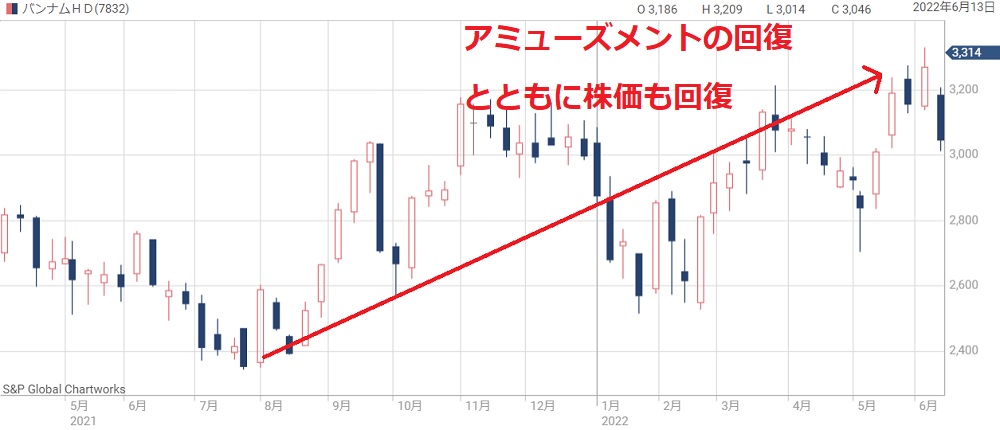

2021年後半から回復し株価上昇

連続赤字で先行きが危ぶまれましたが、2021年後半から集客が回復します。

2022年3月期は黒字回復し、2023年3月期にはコロナ前を超える営業利益を達成しました。

懸念だったアミューズメント事業が回復したことで、2021年8月以降の株価上昇の原動力となりました。

上昇理由④ 作品のヒットで株価上昇

映画「ワンピース」興行収入が歴代最高

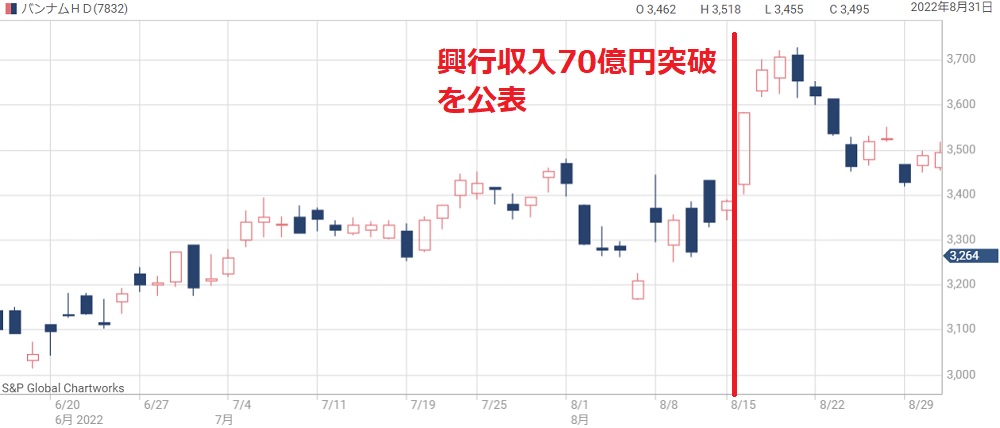

2022年8月にワンピースの最新映画「ONE PIECE FILM RED」が公開されました。

この映画は予想以上のヒットとなり、公開後わずか10日間で興行収入が70億円を突破。

これまでのシリーズで最高だった68億円(「ONE PIECE FILM Z」)を上回りました。

最終的な興行収入は197億円を記録しています。

株価は興行収入70億円突破が発表された翌日から急騰し、一時は上場来高値である3,700円を突破しました。

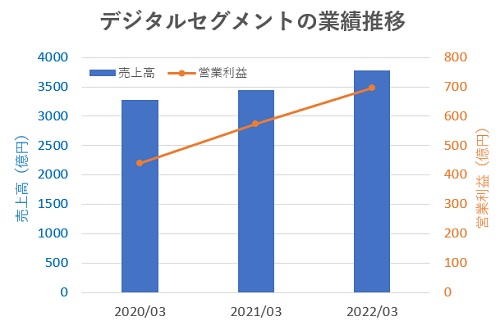

ゲームソフト「エルデンリング」が好調

2022年2月に発売したゲームソフト「ELDEN RING(エルデンリング)」が好調で、株価の上昇要因となっています。

当初の予想では、2021年度内(2月25日~3月31日)の出荷本数は400万本でした。

しかし、実際には1,340万本もの出荷本数を記録し、ポジティブサプライズとなりました。

エルデンリングのヒットで業績も拡大しています。

2020年3月期のデジタルセグメント(ゲーム事業を含む)の業績は、売上高3,280億円、営業利益439億円でした。

これが、2022年3月期には売上高3,782億円、営業利益696億円まで拡大したのです。

日本経済新聞「<東証>バンナムHDが一時7%高 「エルデンリング」上振れ好感」

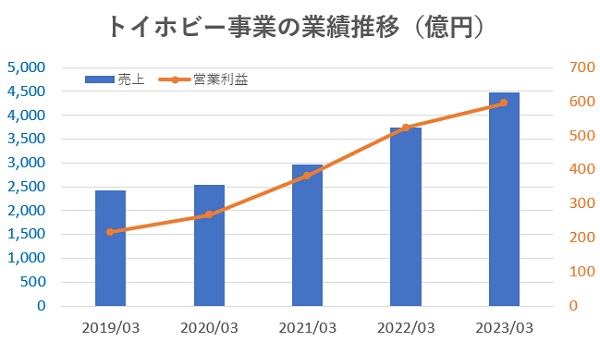

上昇理由⑤ 『ガンプラ』が売上好調

ファン層の年齢が上がり好調

ガンダムシリーズは1979年から放送され、既に40年を超えるヒット作となりました。

そのため、子供時代のファンが購買力の高い社会人に成長しています。

大人向けに高品質・高価格の商品を販売することで、トイホビー事業は右肩上がりの成長を遂げました。

以下がトイホビー事業の業績推移です。

ガンプラの増産でさらに成長

業績をけん引しているのはガンプラです。

海外でも人気が高く、日本国内では品薄状態が続いてきました。

そのため、2022年春から製造設備を増強し、1割増産する体制を構築しています。

ガンプラは利益率が高い商品であることから、利益も大幅に伸びました。

増産を行った2022年度の営業利益は595億円となり、前年の523億円から+13.7%の伸び率となっています。

原材料と運送料の増加が重荷

業績は好調ですが、原材料と運送料が利益を押し下げている側面もあります。

プラモデルの原材料は主にABS樹脂とスチロール樹脂です。

これらは原料として原油を使用しますが、原油価格は2021年以降で大きく値上がりしており、樹脂の価格もつられて上昇しています。

以下がABS樹脂の価格推移ですが、2021年から上昇が続いていることが分かります。

同様の理由で運送料も値上がりしており、プラモデルに関わる事業環境は悪化しています。

とはいえ、現状は売上好調で十分な利益が出ている上、原油価格が値下がりすればさらに利益を伸ばすことができるでしょう。

バンダイナムコに投資する場合は原油価格も確認すると良いですね。

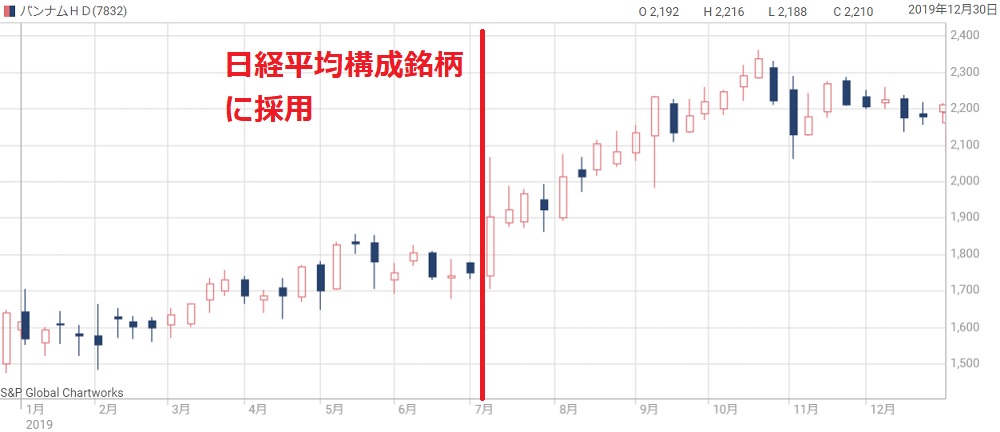

上昇理由⑥ 日経平均構成銘柄に採用

2019年に日経平均に採用

時期は遡りますが、バンダイナムコは2019年に日経平均構成銘柄に選ばれました。

以前まで構成銘柄だった千代田化工建設が債務超過のため降格し、代わりにバンダイナムコが選定されました。

日経平均の構成銘柄になると売買が増加し、基本的に株価にはプラスに作用します。

日本経済新聞「<東証>バンナムHDが買い気配 日経平均構成銘柄に採用」

株価は+30%上昇

構成銘柄になった2019年7月からは上昇トレンドとなり、4ヶ月間で+30%の値上がりとなりました。

その後は上昇が続いているため、このあたりで買った人は相当な利益を手にしているでしょう。

以下が当時の株価チャートです。

今後の株価にもプラスに作用

日経平均銘柄であることは今後の株価にもプラスです。

売買に厚みが出るため、急激な値下がりリスクが低下します。

また、日経平均に採用されるのは各業種の代表銘柄なので、投資対象の選別の際に選ばれやすいというメリットもあります。

海外投資家が日本買いを始めていることもあり、日経平均銘柄だから上がる、という局面も増えてきそうです。

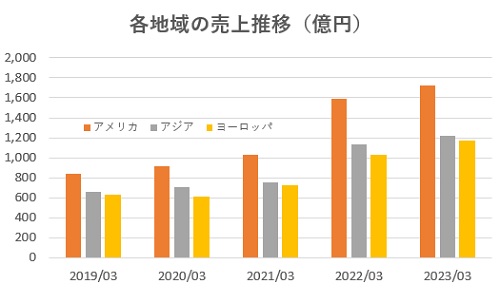

上昇理由⑦ 海外展開の加速

海外売上は年間+20%成長

バンダイナムコの成長ドライバーは海外事業です。

最も売上が大きいのは日本ですが、年間の成長率は数パーセントに止まります。

一方、海外の売上は年平均+20%も伸びており、バンダイナムコの成長はほとんど海外由来です。

そのため、今後は海外事業の伸びが株価にとって重要になってくるでしょう。

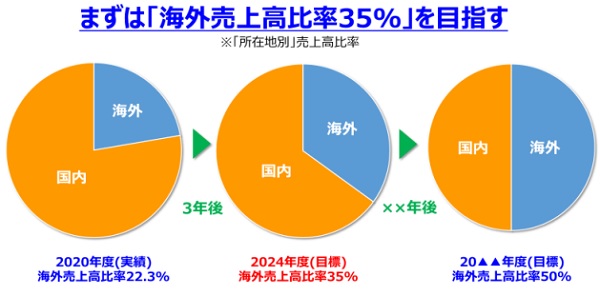

2024年度には海外比率35%へ

海外事業の成長目標はIR資料にも明記されています。

2020年度の海外売上比率は22.3%でしたが、2024年度には35%まで拡大する計画です。

2022年度の比率は28.5%でしたので、このペースなら2024年度の35%は達成できるでしょう。

さらに、長期的には50%まで拡大することを目指します。

海外比率50%なら売上1兆2,000億円に

海外売上高比率が50%になった場合、業績はどうなるでしょうか。

日本での売り上げが6,000億円まで伸びるとすれば、海外での売り上げも6,000億円となり、売上合計は1兆2,000億円となります。

2022年度の売上が約1兆円だったので、+20%の成長です。

利益も相応に伸びれば、株価4,000円突破もあり得るでしょう。

今後の株価予想

2025年までの業績予想

バンダイナムコの今後の業績は増収増益が予想されています。

ただし、売上・利益ともに微増の予想なので、株価は短期的には横ばいになりそうです。

以下が2025年までの業績予想です。

| 決算期 | 売上 | 営業利益 |

|---|---|---|

| 2023/03(実) | 9,900億円 | 1,165億円 |

| 2024/03 | 1兆100億円 | 1,280億円 |

| 2025/03 | 1兆200億円 | 1,300億円 |

2025年の予想株価は3,700円

上の業績予想を純利益と1株利益で表すと次のようになります。

| 決算期 | 純利益 | 1株利益 |

|---|---|---|

| 2023/03(実) | 903億円 | 137円 |

| 2024/03 | 930億円 | 141円 |

| 2025/03 | 940億円 | 142円 |

予想株価は1株利益にPER(株価収益率)を掛けることで計算できます。

バンダイナムコの過去のPER推移を見てみると、およそ26倍が平均値です。

したがって、2025年の予想株価は次のように計算できます。

予想株価=142円(1株利益)×26倍(PER)≒3,700円

2年保有で+30%の期待リターン

本記事執筆時点(2024年3月14日)の株価はおよそ2,800円なので、1株あたり+900円程度の利益が取れそうです。

上昇率としては+32%となります。

また、100株あたり2,000円相当の株主優待がもらえることも考えると、利益はさらに増加します。

2年の保有の成果としては十分ですので、保有する価値はあると言えるでしょう。

まとめ

バンダイナムコの株価が上昇した理由と、今後の株価予想について解説しました。

ゲームやトイホビーなどの本業が絶好調な上、日経平均への採用、株式分割など、好材料が後を絶たない銘柄です。

業績も右肩上がりですので比較的安心して買うことができるでしょう。

既に株価は上昇しているので上値は限られていますが、2025年には株価3,700円に到達すると予想しており、そこそこの利益は取ることができそうです。

日本株がにわかに注目されている今、玩具で国内首位級のバンダイナムコは買いの有力候補だと考えています。

バンダイナムコ「株式分割ならびに株式分割に伴う定款の一部変更のお知らせ