HEROZの株価は上場当初1万円を超えていましたが、2022年以降は1,000円前後で低迷しています。

株価が上がらない理由は、

- 上場当初の成長期待が大外れだった

- 2022年度が-5.7億円の赤字に転落

- 今後の成長見通しが不透明

の3点です。

上場当初はPER600倍まで高騰したものの、業績は横ばいで株価は下落しました。

さらに、2022年度は子会社の株価が下落して5億円超の損失を計上しました。

今後の成長ストーリーも無く、買う理由がない銘柄になっています。

本記事では、HEROZの株価が上がらない理由について詳しく解説していきます。

目次

理由① 成長期待が大外れ

上場後の業績は横ばい

HEROZはAI関連として急成長が期待されていましたが、実際には業績はほとんど伸びていません。

2018年に上場して以来、売上・利益ともにほぼ横ばいという状態です。

上場当初は成長期待が高く、株価12,250円(分割考慮後)、PERは600倍という超割高でした。

しかし、成長期待が裏切られたことで株価は1,000円台まで下落しています。

2023年度以降は赤字が解消される見込みですが、やはり利益は低迷しています。

成長していない理由

期待ほど成長していないのは、BtoB(企業向け)サービスが不発になっているためです。

HEROZのIR資料には次のような反省が記載されています。

一方で高度なエンジニア集団に拘り、顧客開拓活動に注力してこなかったため、2020年4月期をピークに売上は伸び悩み、かつ、既存案件の終了により売上は減収傾向となった。

引用:2022年4月期通期決算説明資料

つまり、技術を重視するあまり営業活動が疎かになっていたようです。

それにより、顧客数が増えず、業績の成長が滞ってしまいました。

理由② -5.7億円の赤字転落

赤字転落で株価3割下落

2023年4月期は純利益が-5.7億円の赤字に転落しました。

赤字が発表されのは2022年12月9日で、そこから株価急落が始まっています。

急落前の株価は1,200円前半でしたが、3週間弱で900円割れまで下落しました。

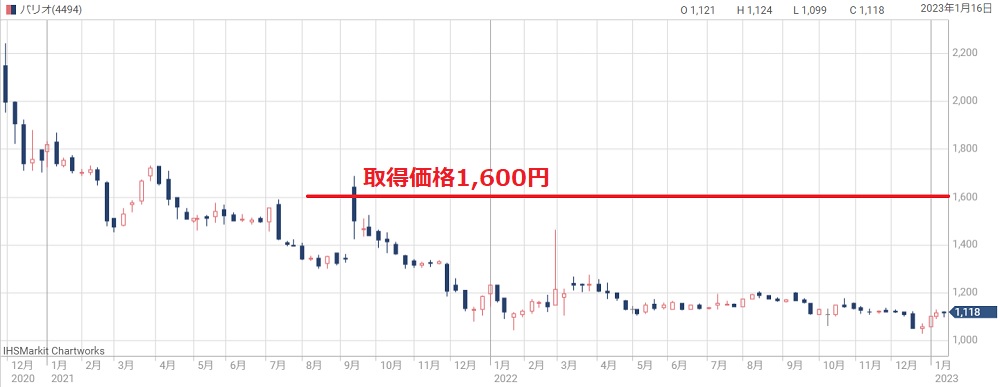

バリオセキュアの株価下落が原因

赤字の理由は、保有株式の株価が下落したためです。

2021年9月、HEROZはバリオセキュアと資本業務提携を結びました。

その際、バリオセキュアの株式を122万4,000株、比率にして32.31%を取得しています。

取得価額は1株1,600円でした。

しかし、バリオセキュアの株価はその後下落し、2022年11月は1,150円前後でした。

つまり、1株あたり450円の損失×122万4,000株で、およそ5.5億円の損失です。

公式発表では5.41億円の損失が発生したとあり、これが赤字の主因となっています。

その後もバリオセキュアの株価は下落が続いており、追加の損失が発生する恐れがあります。

損失は一過性で、来期は過去最高益

今回の損失は一過性ですので、来期以降は黒字に戻る見込みです。

2021 年9月に当社がバリオセキュア株式会社の株式を取得しておりますが、今回連結化を図る際に現状の市場株価をベースとした再評価を行ったことによるものであり、一過性のものとなります。

引用:2023 年4月期連結業績予想修正及び特別損失の計上に関するお知らせ

四季報の業績予想によると、来期(2024年4月期)の純利益は3億円となっています。

黒字化が実現すれば見直し買いのきっかけになりそうです。

さらに減損の可能性も

ただ、バリオセキュアの株価がさらに下落すれば、また減損損失が発生するでしょう。

正確には、株価1,150円(前回損失を計上した時点)あたりから50%下落すると減損になります。

したがって、バリオセキュアの株価が600円を割り込んだら危険信号です。

2023年11月時点では700円前後まで下がっています。

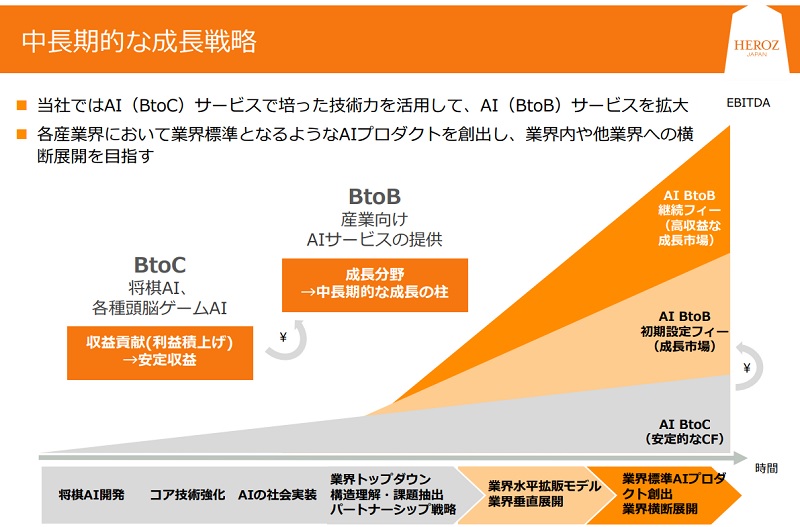

理由③ 成長見通しが不透明

具体的な成長戦略が無い

HEROZは今後の成長戦略が不透明です。

そのため、成長を期待した買いが入りにくくなっています。

一応、「中長期的な成長戦略」としてBtoBのAIサービスを伸ばすのが大枠ですが、具体策が見えていません。

今後の業績予想

参考までに、四季報の業績予想を紹介しておきます。

以下、2025年4月期までの業績予想です。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/04 | 29.8億円 | 2.57億円 | -38円 |

| 2024/04 | 48億円 | 4億円 | 2円 |

| 2025/04 | 51億円 | 4.2億円 | 3.3円 |

赤字からは脱するものの、営業利益は10億円未満で低迷します。

また、1株利益については数円しかありません。

株価指標は超割高に

1株利益が数円しかないので、PERは再び数百倍に跳ね上がりました。

また、PBRについても4倍超まで上がっています。

840倍という数値に意味は無く、PER面では評価不能です。

2025年4月期ベースでも数百倍になってしまいます。

PBR4倍というのは割高感こそありませんが、業績が低迷している今、PBRを根拠に買うのは難しいところです。

まとめ

HEROZの株価が上がらない理由について解説しました。

2018年の上場当時はAI関連が注目され、HEROZにも投資家が殺到しました。

しかし、最近は緩和マネーも撤収し、注目度だけで上がっていた銘柄は厳しい状況です。

HEROZも実績が伴わず株価は10分の1以下になってしまいました。

ただ、成長戦略に実現性が伴ってくれば、今の株価は割安になるでしょう。

その時に備えて少量保有しておくのはアリのように思います。

2023年6月以降は、黒字化や株主優待導入を手掛かりに人気化し、株価は一時2,000円を突破しました。ただ、その後は反落しています。