カゴメはトマト加工品企業として国内最大手ですが、ここ3年間は株価が下落しています。

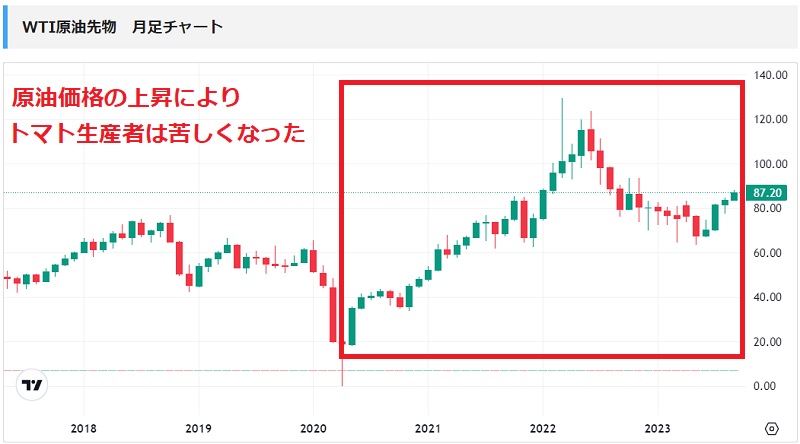

大きな原因はトマト価格の高騰です。

生産コスト上昇や天候不順で供給が減ったことでトマト価格は高騰しました。

その結果、トマト価格が高騰して仕入価格が上昇し、カゴメの業績は悪化しています。

それ以外にも、円高進行が懸念されるなど、株価下落の理由は多岐にわたります。

本記事では、カゴメの株価が下落した理由を4つに分けて解説します。

さらに、今後の株価の見通しについても考察しました。

2024年から原油価格が落ち着いた上、米国企業の買収により業績が急改善しますので、買い時だと考えています。

カゴメの株価推移

新型コロナで4,000円まで上昇

まず、過去5年間のカゴメの株価推移を確認しましょう。

以下が過去5年間の株価チャートです。

2020年は新型コロナで恩恵を受ける銘柄として株価は上昇しました。

新型コロナをきっかけに健康志向が高まり、主力の野菜ジュースが売れたためです。

業績好調により、株価は4,000円まで上昇しました。

日本経済新聞「カゴメ、純利益42%増 1~3月 野菜ジュース好調」

トマト価格高騰で株価下落

業績好調は長くは続かず、その後は3,000円付近で低迷しています。

理由は、ロシアによるウクライナ侵攻でエネルギー価格が高騰したことです。

エネルギー価格が高騰すると冬のトマト生産が減少し、供給が減ったことでトマト価格は上昇しました。

カゴメはトマトを仕入れる側なので、価格上昇により原価率が上がり、利益が減少します。

その結果、株価は3,000円付近まで下落しました。

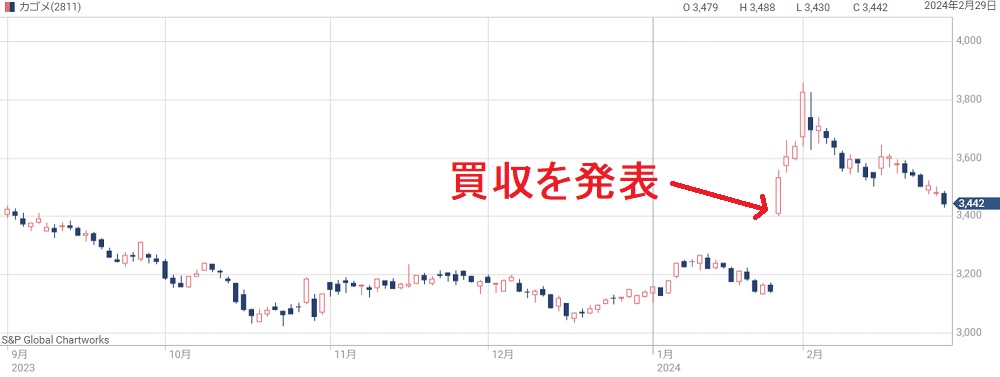

(追記)米国企業買収で株価上昇

株価低迷が長期化すると思われましたが、米国企業の買収が決まったことで、株価は反転上昇しています。

業績が上乗せされることで株価指標面では割安になり、上昇の可能性が高まりました。

以下が2024年2月末時点での株価指標です。

カゴメの過去の予想PERは30倍が平均だったため、現在のPERは相当割安です。

PER30倍まで買われるなら株価は6,000円を突破することになります。

ただし、これまでの懸念材料が消えたわけではありません。

次の章から、これまでカゴメの株価が下落した理由について振り返っていきましょう。

下落理由① 業績成長のストップ

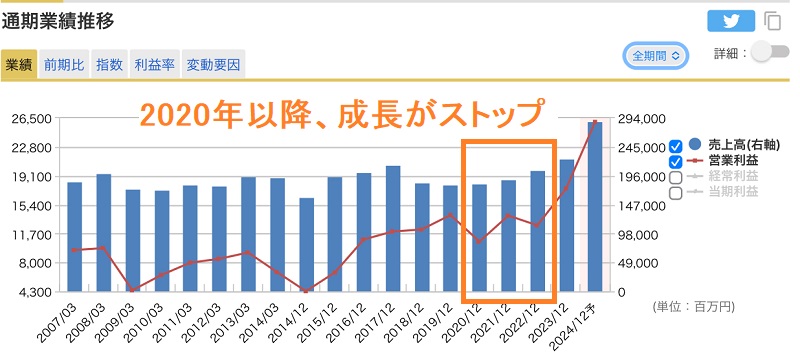

カゴメの業績推移

カゴメの業績は2020年から踊り場を迎えました。

2019年までは順調に成長を続け、5年間で営業利益は約3倍となっています。

しかし、2020年の新型コロナによって減益に陥り、それから2022年まで横ばいの業績となりました。

2022年度は-9.4%減益

特に株価を押し下げたのが2022年度の減益決算です。

売上だけ見れば良好で、値上げによって前年比+8.4%の増収を確保しています。

しかし、主力事業は軒並み減益となりました。

飲料が-14.4億円、加工食品が-26億円、食品他が-12.5億円の減益となり、全体の事業利益は前年の141.3億円から128億円に悪化しました。

以下が2022年度の事業別利益です。

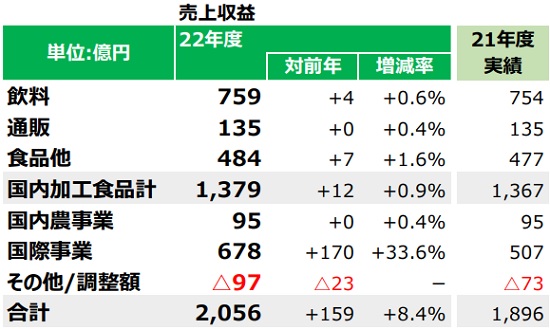

2023年度は-42.4%減益予想

続く2023年度は-42.4%の減益が予想されていました。

ほぼ全ての事業が悪化し、事業利益は74億円に減少(前年は128億円)することが発表されました。

以下が2023年度の事業別利益予想です。

2022年度、2023年度と減益に陥り、利益は2021年度から半減します。

その結果、株価は3,000円前後で低迷しています。

(追記)2023年度は当初の予想に反して増収増益となり、2024年以降の株価の追い風となっています。

下落理由② 原材料価格が高騰

トマト価格が上昇傾向

カゴメはトマトを仕入れ、加工して販売する企業です。

そのため、トマトの仕入れ価格が業績を左右します。

トマトの市場価格は2021年から上昇傾向にあり、仕入れ価格が上昇したことで、利益低下につながってしまいました。

以下のグラフがトマト価格の推移です。

季節によって上下しますが、上値・下値が年々切り上がっている様子が分かります。

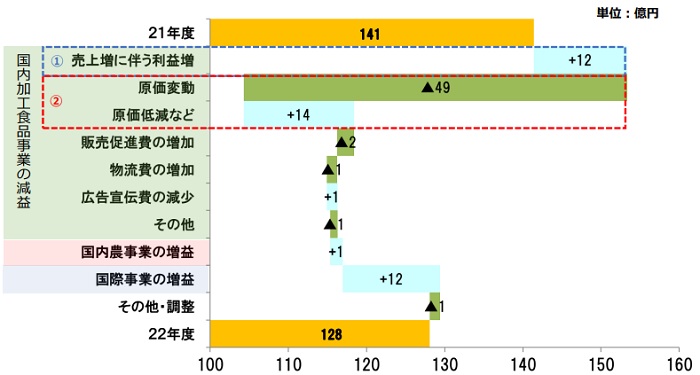

2022年度は-49億円の減益要因に

原価上昇が業績に与えた影響を見てみましょう。

以下のグラフは2022年度の利益増減分析です。

原価変動として-49億円もの影響額となっています。

売上増加で+12億円、原価低減で+14億円を捻出したものの、原価上昇を補いきれませんでした。

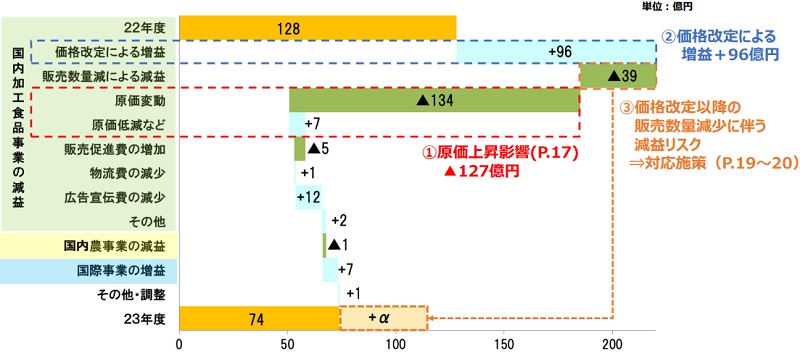

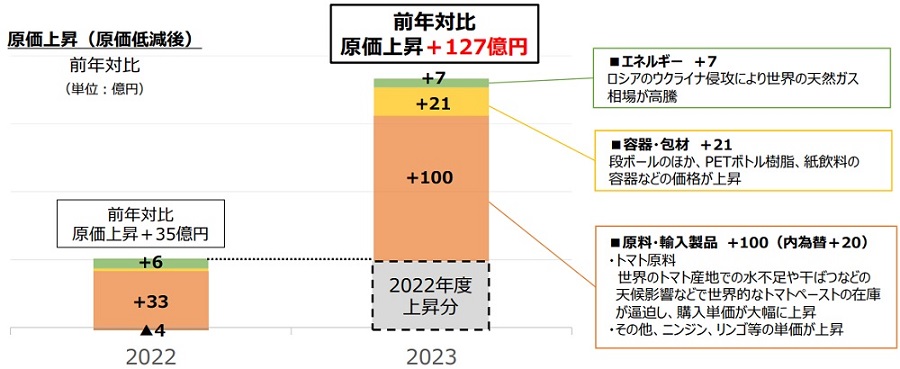

2023年度は-134億円もの減益要因

続いて、2023年度の利益増減分析を見てみましょう。

2023年度は値上げにより+96億円の増益を見込みます。

しかし、値上げによって販売数量が減少し、-39億円となります。

さらに、原価上昇分が-134億円にもなりますので、全体としては減益になる見通しです。

累計161億円もの利益喪失

過去2年分の原価上昇をまとめて見てみましょう。

2022年度は原価が35億円上昇し、2023年度はさらに127億円上昇する見込みです。

その結果、2年累計で原価が161億円も上昇します。

カゴメの例年の営業利益は140億円ほどなので、本来なら赤字になってもおかしくありません。

値上げや原価低減で黒字を確保していますが、これだけ原価が上がっていれば、減益になるのは仕方ありません。

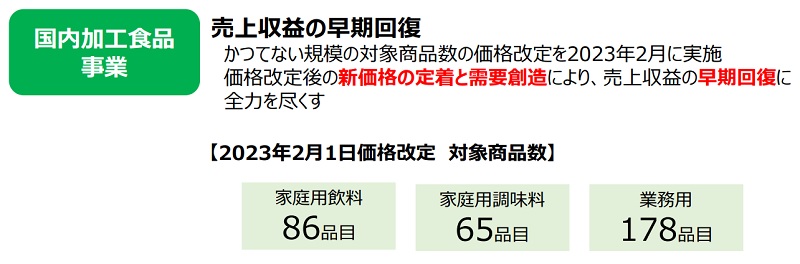

対策として329品目を値上げ

原価上昇に対応するため、2023年2月1日に値上げを実施しました。

対象は329品目にも及びます。

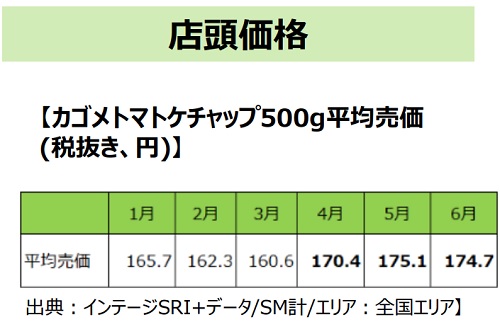

主力のカゴメトマトケチャップでは、2023年4月から店頭価格が上昇しました。

値上げ前は500gあたり160円前後だったのが、値上げ後は175円まで上がっています。

つまり、値上げ率としては+10%くらいと推定できます。

この価格が定着すれば、利益率の改善が期待できそうです。

下落理由③ 株価指標が割高

(追記)2024年1月26日に発表された米国企業の買収により、株価指標は割安になりました。買収については本章最後に追記しています。

予想PERが約50倍

カゴメの株価指標は一般的に見てかなり割高です。

予想PERは32.8倍ですが(2023年12月時点)、東証プライムの平均は15倍ですので、2倍以上も割高です。

実績PBRの2.26倍も決して割安とは言えない水準です。

また、配当利回りは1.21%と低めになっています。

個人が配当目的で買う場合は3%が目安なので、積極的に買う銘柄ではありません。

同業他社との比較

株価指標を同業他社と比較してみました。

その結果が次の表です。

| 会社名 | 予想PER(倍) | 実績PBR(倍) | 予想ROE(%) |

|---|---|---|---|

| 味の素 | 27.7 | 3.65 | 12.4 |

| 伊藤園 | 23.6 | 2.96 | 9.3 |

| キユーピー | 30.1 | 1.32 | 3.2 |

| カゴメ | 32.8 | 2.26 | 5.1 |

予想PERはカゴメが最も割高です。

味の素や伊藤園と比べると3~4割ほど高く、カゴメが投資家から敬遠される原因となっています。

実績PBRについてはROEとの兼ね合いなので一概に判断できませんが、おおよそ妥当な線だと考えられます。

理論PBRの計算式ではROEが分子なので、ROEが高いほど高いPBRが妥当になります。

株価指標面では-20%の下落余地

株価指標から考えると、カゴメの株価は20%の下落余地がありそうです。

20%下落すると、PERは他3社と同水準になり、割高感が薄れます。

また、PBRは1倍台に下がり割安感が出てきます。

2023年12月時点の株価は3,100円ほどなので、ここから2割下落した2,500円くらいが株価指標面での買い目安となるでしょう。

(追記)企業買収で株価指標は割安に

2024年1月26日に米国のトマト加工大手「インゴマーパッキング」を買収すると発表しました。

これまで20%だった出資比率を70%に引き上げて連結子会社化します。

これにより、売上高で500億〜600億円、純利益で90億円程度が加算され、カゴメの予想PERは16.5倍に低下しました。

以下が発表前後の業績予想の比較です。

| 以前の業績予想 | 最新の業績予想 | |

|---|---|---|

| 純利益 | 98億円 | 180億円 |

| 1株利益 | 113.8円 | 209円 |

| 予想PER | 30.2倍 | 16.5倍 |

PER16.5倍は同業他社と比較して明らかに割安ですので、株価指標面での懸念は無くなったと考えて良いでしょう。

下落理由④ 円高による利益減少を警戒

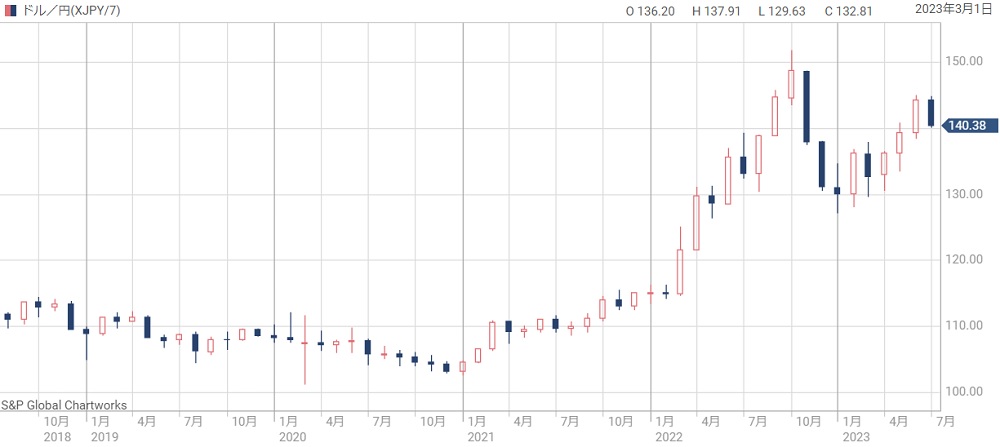

1円の円安で1.42億円の増益効果

カゴメは円安で恩恵を受ける銘柄です。

これまでは円安により業績悪化が緩和されてきました。

具体的には、ドル円が1円円安になるごとに営業利益が1億4,200万円の増益になります。

2022年以降、ドル円は115円から150円へ35円円安となりましたので、増益効果は50億円になると推測されます。

1円円安で1億4,200万円の増益というのは、日本経済新聞に記載されている為替感応度を基にしています。

2024年から円高を警戒

しかし、2024年は円高進行になる懸念があります。

まず、米国での金利上昇局面が終わり、ドル買いに歯止めがかかる可能性が濃厚です。

さらに、日銀がマイナス金利を打ち切るか縮小するという観測もあります。

日米の金利差が縮まれば円高進行になるのは必然です。

円高となればカゴメには減益作用となりますので、株価下落の一因となるでしょう。

今後の予想株価

株価上昇がメインシナリオ

今後のカゴメの株価は上昇すると予想しています。

米国企業の買収によって業績が飛躍的に改善し、株価指標は割安になりました。

そのため、株価上昇により割安感が是正される可能性が高いと考えています。

また、為替面では1ドル150円前後の円安が続いている上、原油価格は以前よりも下落しています。

事業環境面でも追い風であると言えるでしょう。

上昇目途は6,270円

株価がどこまで上がるかですが、株価指標で考えると、6,270円まで上昇余地があります。

カゴメの1株利益予想は209円で、これにPER30倍をかけることで算出しました。

予想株価=209円(1株利益)×30倍(過去平均のPER)=6,270円

4,000円突破が当面の目標

単純計算では6,000円突破の予想となりましたが、実際には4,000円突破がハードルとなるでしょう。

なぜなら、2017年、2020年と過去2回にわたって4,000円で反落した実績があるためです。

4,000円付近が上値とみて売ってくる投資家が多いと予想され、反落する可能性が高い領域です。

一方、一度4,000円を突破してしまえば全員が含み益となるため上がりやすくなるでしょう。

したがって、4,000円を突破できるかが今後の焦点だと考えています。

カゴメは買い時か?

中長期で買い時だと考えています。

企業買収により割安感が出た上、原油価格が落ち着いて稼ぎやすい環境となりました。

日本国内ではインフレが進んで値上げしやすい状況です。

業界トップの銘柄として、将来の業績拡大を期待しつつ、買い目線で見ていきたいと考えています。

まとめ

カゴメの株価が下落した理由と、今後の株価見通しについて解説しました。

以前までは事業環境悪化に苦しみ、一時は3,000円付近まで売られてしまいました。

引き続き悪材料には注意が必要ではあるものの、業績は確実に改善してきましたので、基本的に買い目線です。

短期的な予想は難しいですが、中長期では株価上昇を予想します。

過去平均であるPER30倍まで上がれば株価6,000円を超えますので、6,000円とまではいかなくとも、それなりの株価上昇に期待したいところです。

また、中長期投資なら優待+配当の恩恵を受けられる点も良いですね。