大成建設は大手ゼネコンとしては株価が割高です。

業績は低調な一方、株主還元の拡大が株価を押し上げ、実力と株価が乖離しています。

また、今後の業績見通しも冴えません。

3年連続の減益に陥った上、今後の利益回復も限定的で、業績悪化前の水準(純利益1,000億円)には届かない見通しです。

その反面、配当と自社株買いを足した総還元利回りは一時10%を超え、異例の高利回り株となりました。

今後も積極的な株主還元に加え、長期では業績拡大期待があることから、意外と買い時である可能性も否定できません。

本記事では、大成建設の株価がなぜ高いのかを解説した上で、今後の予想株価について考察していきます。

株価が高いと言われる理由

同業他社と比べて割高

大成建設の株価が高いと言われるのは、株価指標が同業他社と比べて割高なためです。

株価指標は業種ごとに大まかな目安があります。

大成建設を含む大手ゼネコンの場合、株価収益率(PER)の目安が10倍前後、株価純資産倍率(PBR)の目安が1倍前後です。

一方、大成建設のPERとPBRは目安を上回っており、株価が割高であると考えられます。

株価指標の比較

では、実際の数字を見てみましょう。

以下が同業他社と株価指標を比較した表です(数値は2024年1月11日時点)。

| 銘柄 | 予想PER | 実績PBR |

|---|---|---|

| 大成建設 | 20.2倍 | 1.10倍 |

| 鹿島建設 | 11.2倍 | 1.05倍 |

| 大林組 | 15.4倍 | 0.85倍 |

| 清水建設 | 14.4倍 | 0.82倍 |

大成建設の予想PERは20倍を超えている一方、他の大手ゼネコンは高くても15.4倍です。

また、実績PBRについても大成建設が最も割高となっています。

では、なぜ大成建設だけ株価が割高になっているのでしょうか。

次の章から、なぜ高いかについて具体的な理由を解説します。

大成建設の株価はなぜ高い?

株主還元を強化

大成建設の株価が高い最大要因は、積極的な株主還元です。

以前までの大成建設は、株主還元にそれほど積極的な銘柄ではありませんでした。

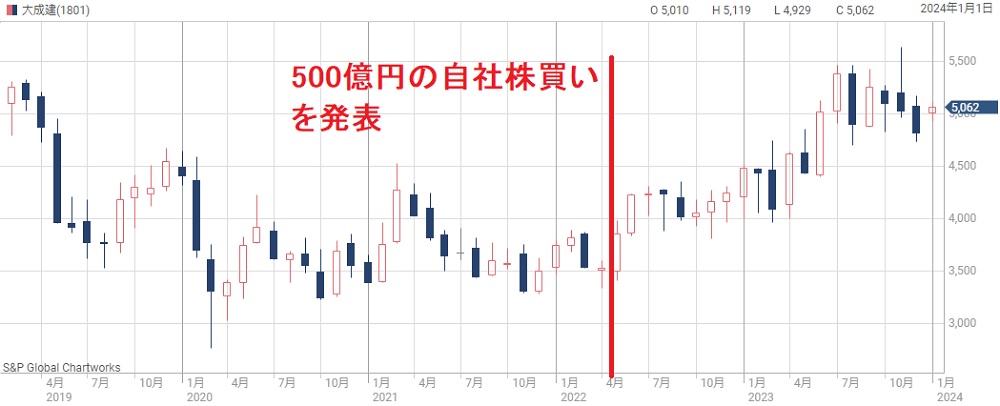

ところが、2022年は一転して株主還元の強化し、過去最大の発表しました。

2022年の自社株買いは500億円、発行済株式の約9%にも及び、株価を大きく押し上げました。

大成建設「自己株式取得に係る事項の決定に関するお知らせ」

株価上昇の一方、業績は低迷

自社株買いで株価が上昇したものの、業績は悪化しました。

営業利益は2021年3月期から2023年3月期まで3年連続の減益となっています。

1,670億円あった営業利益は3年間で550億円まで減少し、株価のベースとなる1株利益においても650円から250円にまで減少しました。

業績悪化にも関わらず、株主還元強化で株価が上昇したため、株価指標は急激に割高になってしまったのです。

- 株主還元強化によって株価が上昇した

- 業績悪化によって1株利益が減少した

- 株価収益率の計算(株価÷1株利益)において、株価が上昇し、1株利益が低下したことで、株価収益率が上昇して割高となった。

実力ベースの株価はいくら?

それでは、本来あるべき実力ベースの株価はいくらでしょうか。

2025年3月期の業績予想から計算してみます。

2025年3月期の1株利益は322円と予想されていますが、これに妥当PERとして12倍をかけて、実力ベースの株価を計算します。

その結果が次です。

株価=322円(2025年3月期EPS)×12倍=3,864円

株価4,000円が妥当ライン

2025年3月期の業績予想からが3,864円が妥当株価となりました。

多少上振れると想定して、株価4,000円が実力ベースの株価だと考えられます。

したがって、現在株価(2024年1月11日時点、株価5,200円)は1,000円以上も割高であると言えます。

実際、500億円の自社株買い前は4,000円台前半で推移していました。

つまり、今の大成建設の株価は実力以上に底上げされている状態です。

株主還元強化と株価上昇の理由

大成建設が割高なのは、株主還元の強化で株価が上昇したことが一因です。

そこで、株主還元の強化で株価上昇となった理由について解説します。

株主還元の推移

まず、大成建設のこれまでの株主還元について振り返りましょう。

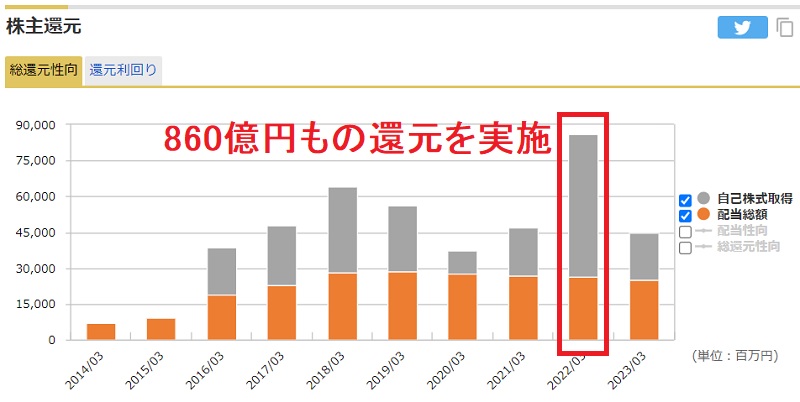

以下、2014年以降の株主還元額の推移を引用しました。

2021年までの株主還元は業績と連動しており、純利益の50%を還元する方針でした。

そのため、業績が良かった2018年3月期は600億円超まで増額したものの、その後は業績悪化とともに縮小しています。

過去最大の自社買い、還元利回りは12%超え

転機となったのは2022年です。

この年は純利益が700億円ほどだったにも関わらず、配当の維持に加えて500億円の自社株買いを発表しました。

配当等を加えると862億円もの株主還元です。

総還元性向は120%を超え、総還元利回りとしては12%に達しました。

高配当と言われる配当利回りが5%であることを踏まえると、12%という総還元利回りは破格です。

2023年は通常の還元ペースに戻りましたが、今後再び大きな自社株買いが発表される可能性があります。

株価は3,500円から5,000円に急騰

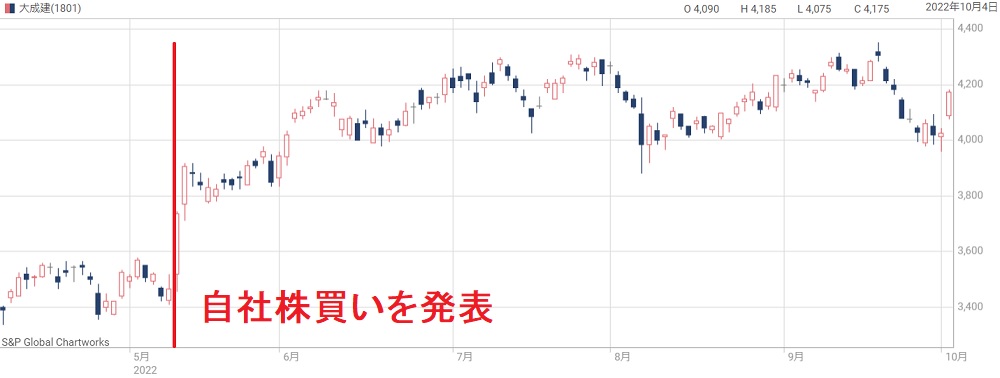

破格の株主還元を受け、株価は上昇に向かいました。

発表当日は+7.8%の急騰となり、その後も上昇トレンドが継続しました。

発表前の株価は3,500円前後でしたが、発表以降は4,000円以上まで上昇しています。

以下が自社株買い発表以降の株価チャートです。

また、長期でも株価上昇が継続し、2023年には5,000円台まで上昇しています。

株価上昇の理由

ここまで株価が上昇したのは、

の2点が理由です。

利回りが改善すれば投資家からの買いが増えますし、それに加えて自社株買いが株価を押し上げました。

これらの結果、株価5,000円を突破するに至っています。

業績悪化の理由は?

大成建設が割高なのは業績悪化が一因です。

では、なぜ業績悪化に陥っているのでしょうか。

ここでは、大成建設が業績悪化に陥っている理由を解説します。

業績悪化理由① 低採算の工事を受注

建築業界は受注競争が激化しており、大成建設は利益率を犠牲にして受注を優先しました。

それにより、低採算の工事が増加しています。

特に、オリンピック後の受注案件の利益率が厳しいようです。

IR資料では次のように説明されています。

業界全体に生じたオリンピック需要後の仕事量確保の動きと案件大型化により、競争が激化し、その結果、低採算で受注した複数の大型案件が利益を押し下げました。

引用:2023年3月期 決算説明会資料

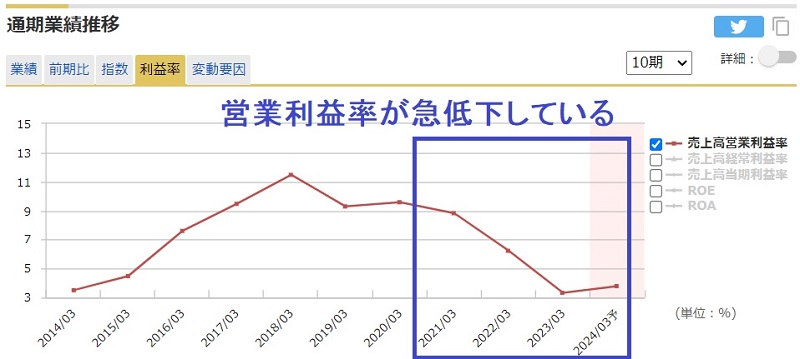

実際の営業利益率を見てみると、2021年3月期には9%だったのが、2023年3月期には3%に低下しています。

業績悪化理由② 資材価格の高騰

資材価格の高騰に対応できていないことも業績悪化の要因です。

建築関連の資材価格は新型コロナをきっかけに高騰が続いています。

以下が建築・土木関連の資材価格の推移ですが、2021年初頭は指数が110だったのに対し、2023年末には150前後まで上昇しています。

一方、受注競争の激化もあって価格転嫁は進んでいません。

その結果、施工案件の利益率の低下を招きました。

IR資料では次のように説明されています。

施工者選定から着工までに時間を要する設計施工案件等において生じた資材価格高騰及び一部グループ会社における原材料価格高騰に対する価格転嫁が進まず、利益率が低下しました。

引用:2023年3月期 決算説明会資料

業績悪化理由③ 是正工事で損失が発生

札幌でのビル建設において施工不良が発覚し、是正工事で多額の損失が発生しました。

鉄骨の精度不良が多数発見された上、報告書において虚偽報告が見つかったというものです。

そのため、15階まで積み上げた鉄骨を解体し、ほぼイチから作り直すという事態になっています。

この是正工事により、2023年3月期に240億円の損失を計上しました。。

日経XTECH「大成建設、施工不良の代償は240億円「是正工事へ鉄骨を新たに発注」」

本件はNTTからの発注だったため、今後しばらくはNTTからの大型案件の受注は無くなるでしょう。

さらに、品質への信頼が損ねられたことで、今後の他社からの受注にも影響してくるかもしれません。

業績悪化理由④ 建設業への依存度が大きい

大成建設の売上げ構成は、建設関連に大きく依存しています。

具体的には、建築・土木で売上の9割を占めている状況です。

そのため、建設業の落ち込みをカバーするセグメントが無く、急激な業績悪化につながりました。

同業の鹿島建設などは海外の不動産開発に手を広げており、建設業が厳しくても他のセグメントがカバーしています。

今後、成長投資にって収益源の多様化ができるかが課題となります。

今後の株価予想

2030年までの業績予想

株価を予想する前提として、今後の業績予想を確認しておきましょう。

2025年3月期までは四季報より引用し、2030年3月期の業績予想については大成建設の中期経営計画を前提に独自に作成しました。

| 決算期 | 売上高 | 営業利益 | 1株利益 |

|---|---|---|---|

| 2023/03(実) | 1兆6,427億円 | 547億円 | 241円 |

| 2024/03 | 1兆7,200億円 | 600億円 | 242円 |

| 2025/03 | 2兆円 | 840億円 | 322円 |

| ・・・ | ・・・ | ・・・ | ・・・ |

| 2030/03 | 2兆5,000億円 | 2,200億円 | 794円 |

2025年までは株価5,000円前後を予想

2025年の株価については前述しましたが、株価4,000円前後が妥当ラインとなります。

1株利益が322円に対し、妥当PERが12倍であるためです(322円×12倍=3,864円)。

ただし、強力な株主還元によって株価は下がりにくい状況です。

そのため、4,000円まで下がることは考えにくく、実際には5,000円付近での推移となるでしょう。

もっとも、株価の支えとなっている自社株買いが途切れれば、株価急落の恐れがあります。

2030年には株価8,000円へ

大成建設の中期経営計画によると、2023年の純利益目標として1,500億円が掲げられています。

これが実現すれば、1株利益は794円です。

PERを10倍と低めに見積もっても株価は7,940円となり、株価8,000円超えが妥当となってきます。

収益構造の改革など超えるべきハードルは高いですが、2030年に向けて株価が上昇する可能性があります。

大成建設は買い時か?

現在株価の5,200円(2024年1月11日)を前提に、大成建設が買い時かどうかを考えてみます。

短期目線では買い時ではない

少なくとも、1年未満の短期目線では買い時とは言えません。

既に株主還元によって株価は大きく上昇しており、さらなる株価上昇の可能性は低いと考えています。

本記事では、2025年あたりの予想株価として高くても5,000円前後と予想しました。

また、仮に日経平均との連れ高などによって上昇するとしても、他銘柄よりパフォーマンスが劣ってしまうでしょう。

買うなら長期投資が前提

2030年には純利益1,500億円が目標となっており、これを手掛かりに買う手はあるでしょう。

実現すれば、+3,000円程度の株価上昇が期待できます。

この場合、5年以上の長期投資が前提となり、保有し続ける握力が必要になってくるでしょう。

長期で資金が拘束されてしまいますが、相応のリターンが期待できることから、長期前提で買うのであればアリだと考えています。

また、配当利回りも2%台後半と悪くありません。

利益率回復を確認してから買いたい

以下の大成建設は利益率が低く、銘柄として魅力が低いです。

そのため、利益率の回復を確認してから買うのがベストでしょう。

具体的には、2026年3月期の営業利益率が5%を超えるかどうかを重要視しています。

以前は9%を超えていたので5%でも低いですが、5%も超えてこないとなると、以降の業績回復が怪しくなります。

利益率が回復するということは、案件ごとの利益率や調達費用も良化していると判断でき、その後の業績回復の確度が高いと判断できます。

まとめ

大成建設の株価が高い理由と、今後の株価予想について解説しました。

株主還元という業績とは関係のない要因で株価が押し上げられているため、継続的な株価上昇は難しいでしょう。

肝心の業績は低迷しており、株価が本格的に上昇するには業績の回復が必要です。

したがって、短期的には株価が下落するか、上昇しても小幅だと予想しています。

一方、長期的には株価8,000円も目指せるため、長期投資前提であれば、業績回復を確認後に買って良さそうだと考えています。

まず、大成建設の株価が高いと言われる原因について説明しておきます。