防衛費を5年間で倍増させる構想が発表され、にわかに防衛関連銘柄に注目が集まっています。

防衛関連のトップ3は、三菱重工業、川崎重工業、そして三菱電機です。

しかし、他2社に対して三菱電機の株価は出遅れています。

そのため、防衛関連銘柄として買うにはまだ遅くないかもしれません。

本記事では、三菱電機を防衛関連の面からまとめた上で、受注額が倍増した場合の株価上昇効果を検証しました。

目次

防衛関連として注目の三菱電機

契約規模は国内3位

三菱電機は防衛相にレーダーやミサイルを納入する防衛関連銘柄です。

防衛相との契約規模は国内3位に位置します。

そのため、防衛費の大幅増額によって恩恵を受けると予想されます。

株式市場ではすでに防衛関連銘柄が注目されていて、三菱重工業は2022年に入ってから株価が2倍になったのが象徴的です。

三菱電機の株価は低調

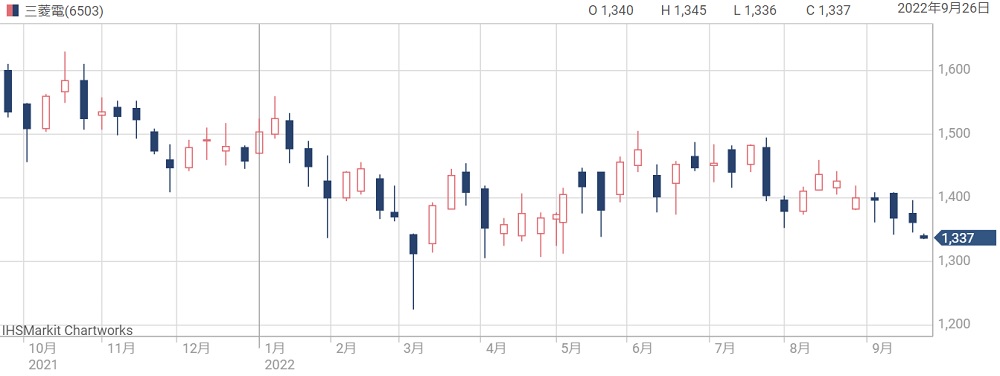

一方、三菱電機の株価は冴えません。

防衛費増額が話題となった2022年以降も下落基調で、年初から10%程度下落しています。

そのため、防衛関連の出遅れ銘柄として買いを検討する余地がありそうです。

防衛関連銘柄との比較

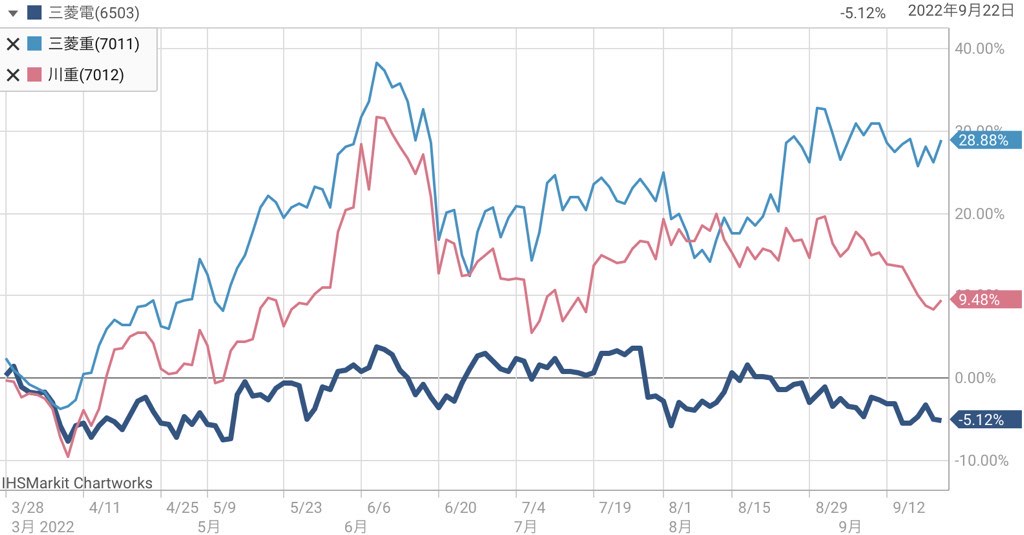

2022年3月末以降の株価変動を他の銘柄と比べてみました。

比較対象は、防衛省からの受注額1位の三菱重工業と、同2位の川崎重工業です。

以下が2022年3月末を0%とした場合の騰落率です。

このグラフから、三菱重工業は+28.88%の上昇、川崎重工業は+9.48%の上昇率でした。

一方、三菱電機は-5.12%となっており、受注額トップ3の中では一人負けの様相です。

株価の出遅れが顕著ですが、裏を返せば、まだ安く買うことができるとも考えられます。

事業内容と規模感

ミサイル・レーダー等を製作

三菱電機の防衛関連事業では、主にレーダー関連とミサイル関連を製造しています。

2021年度に納入した装備品は、中距離空対空ミサイル「99式空対空誘導弾」や、艦船に搭載されるレーダー「多機能レーダOPY-2」などです。

ミサイルは消耗品ですので、一定期間ごとに改修や追加調達が見込めるメリットがあります。

レーダーについては、フィリピンへの輸出に成功したことが注目されました。

日本は国家戦略として装備品の輸出を推し進める考えで、今後も輸出が続けば、収益の押し上げ効果が期待できそうです。

事業規模は約1,000億円

三菱電機の防衛関連事業はおよそ1,000億円の規模です。

正確には、2021年度は966億円の受注額でした。

前年度の売上は4.5兆円でしたので、比率としては2.2%程度に止まります。

そのため、防衛関連事業は業績にとってそれほど重要な位置付けではありません。

とはいえ、必ず利益が出るように受注金額が調整されることは大きなメリットです。

営業利益はおよそ70億円

防衛省が企業に発注する場合、営業利益が7%ほど出るように金額が調整されます。

そのため、防衛関連事業の営業利益はおよそ70億円と推察できます。

三菱電機の営業利益は2,500億円ほどですので、およそ3%ほどを占めている計算です。

利益率は高まる見通し

近年は防衛産業から撤退する企業が相次いでいます。

企業が撤退すれば防衛産業が弱体化する恐れがあり、今後は利益率を高めて発注金額が決められる可能性がありそうです。

目安となるのは、欧州等で採用されている10%です。

そうなれば、1,000億円の売上げに対して100億円程度の利益が出るようになるかもしれません。

防衛関連の売上が2倍になったら

売上2,000億円まで増加の可能性

2022年度からの5年間で防衛予算を2倍にするという構想があります。

もし実現すれば、三菱電機への発注額も増加することになるでしょう。

具体的には、ミサイル関連装備の調達数増加、レーダーサイトの増設、次世代戦闘機の開発案件などが期待できます。

ここでは、単純に売上が2倍になり、売上が2,000億円に増加すると仮定して話を進めます。

営業利益は200億円に増加

売上が2,000億円に増加した場合、営業利益はいくらになるでしょうか。

現在の営業利益率は7%に調整されていますが、将来的に10%程度まで引き上げられると予想しています。

したがって、営業利益は200億円ほどに増加すると予想できます。

現在の70億円ほどから3倍近い伸びです。

増益幅は+5%程度

増益額としては+130億円ですが、業績へのインパクトはどの程度でしょうか。

2021年度の営業利益は2,500億円ほどでしたので、これをベースに計算します。

増益率=130億円(増益額)÷2,500億円(全体の営業利益)=5.2%

したがって、売上が2,000億円に増加した場合の増益率は、およそ5%程度と予想されます。

増益が実現すれば株価の追い風になるでしょう。

海外輸出が増加する期待も

防衛省からの発注とは別に、海外への輸出が増えることも期待しています。

輸出が増えればその分だけ業績にプラスになります。

実際、フィリピンへのレーダー輸出では100億円もの売上げになりました。

防衛関連装備の輸出は国の後押しがあり、さらに円安により価格競争力が高まっていますので、実現する可能性は高そうです。

株価の上昇効果を検証

10%程度の上昇効果

防衛関連の売上倍増が実現した場合、株価はどの程度上がるでしょうか。

まず、5%程度の増益が見込まれますので、最低でも5%は上昇するでしょう。

さらに、輸出による増収分も見込めば、10%程度の株価上昇は期待できそうです。

株価上昇は輸出がカギ

ただ、+10%の株価浮揚効果では材料として弱いと言わざるを得ません。

現状、防衛関連が売上げに占める割合は2.2%と低いのが根本的な理由です。

そのため、防衛関連銘柄が注目される中でも株価が伸びなかったのでしょう。

防衛省からの受注には限度がありますので、どれだけ輸出を伸ばせるかがカギを握ります。

大きな輸出案件を受注する、定期的な部品輸出が決まるなどの材料が出れば、株価がさらに伸びる余地が出てきそうです。

まとめ

防衛関連銘柄として、三菱電機の株価がどれだけ上昇するかを検証しました。

防衛費の増額は確かにプラス材料ですが、それだけでは株価上昇の材料としては弱いようです。

ただし、防衛費倍増はあくまで全体の話。

三菱電機への発注額が2倍以上になる可能性はありますので、今後の発注案件によっては、株価上昇の材料になるかもしれません。

また、海外への輸出がどれだけ伸びるかも今後も注目材料です。

三菱電機の株価は業績に対してそこそこ割安です。

利回りも3%程度ありますので、防衛関連銘柄として長期保有する選択肢はありだと考えています。

各企業への発注実績は、防衛省が公開している「第6章 令和3年度の調達実績」で確認できます。