2024年4月末に3分割が行われましたが、本記事は分割前の株価で記載しています。

JR東日本が3年ぶりに黒字転換しました。

最短で2024年3月期にはコロナ前の業績まで回復する可能性があります。

そうなれば、株価も以前の水準まで回復することを期待しています。

現在株価は7,000円前後なのに対し、コロナ前は10,000円を超えていました。

したがって、うまくいけば40%以上の株価上昇益を得られそうです。

本記事では、JR東日本の株価回復を予想する5つの好材料を紹介します。

目次

3年ぶりの黒字転換で注目

JR東日本は3年ぶりに黒字転換する見通しです。

過去2年間は連続赤字に苦しんでいたため、黒字化は財務的にはもちろん、心理的にも大きな好材料といえます。

とはいえ、業績回復は道半ばです。

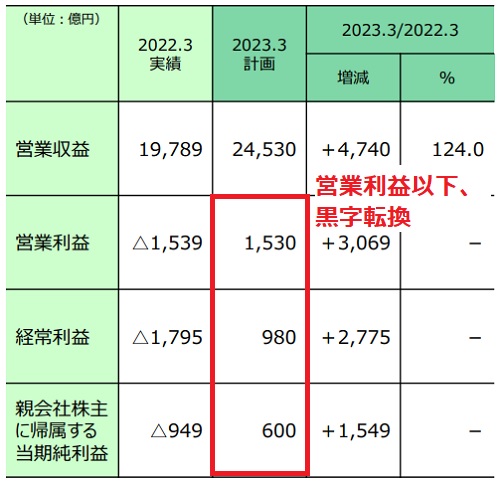

今期の黒字額は600億円と、コロナ前のおよそ5分の1しかありません。

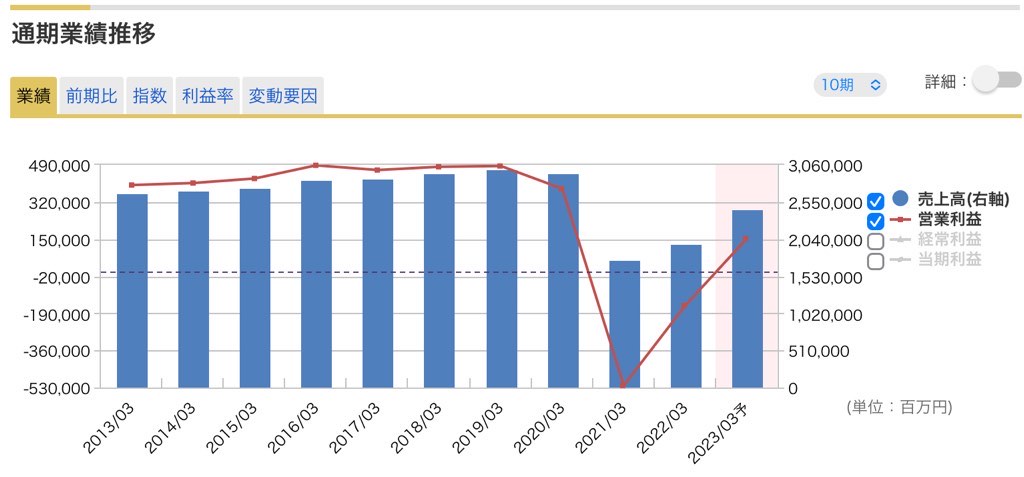

実際の業績推移(下図)を見てみると、2023年3月期の営業利益はコロナ前よりかなり低いことが分かります。

そのため、本格的な株価回復にはさらなる業績回復が必要です。

しかし、裏を返せば、まだ業績回復が株価に反映されていません。

本格的に業績が回復する前が買い時と考えています。

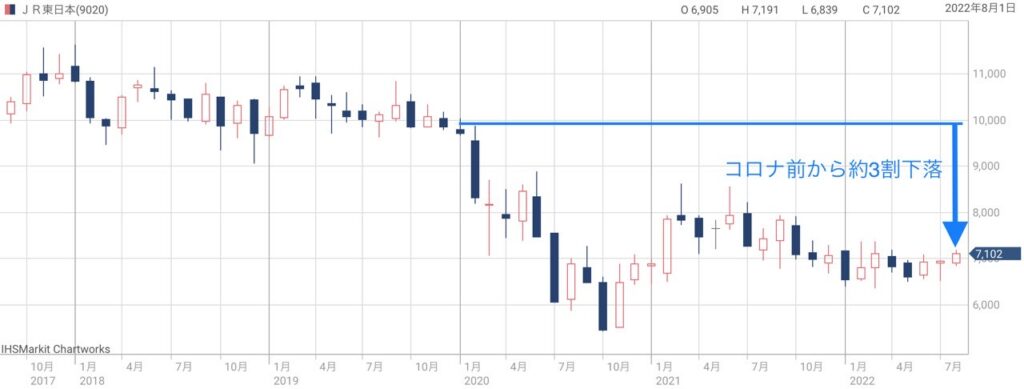

株価はコロナ以前から3割下落

現在株価はコロナ前から約3割下落しています。

コロナ前はおよそ10,000円が相場でしたが、2022年8月現在は7,000円前後で推移しています。

下落の理由は、2年連続の赤字に沈んだことが主因です。

累計7,000億円もの赤字が財務を痛め、さらに減配によって利回りが低下してしまいました。

また、旅客需要が完全に戻らないと予測されていること痛手です。

長期的に業績が低迷する可能性があるため、黒字転換しても戻りが鈍いようです。

今後の株価・配当見通し

今期配当は100円

2023年3月期の配当は1株あたり100円でほぼ確定です。

多少業績が悪くても減配される可能性は低いでしょう。

なぜなら、JR東日本は安定配当を掲げており、過去2年間は赤字でも100円の配当を出し続けてきたためです。

黒字化した今期ならなおさら減配する理由がありません。

そのため、100円の配当はほぼ確定と見てよいでしょう。

早ければ2024年3月期に増配

2024年3月期には増配が視野に入っています。

根拠は、2024年3月期の1株利益(EPS)が560円まで回復するというJPモルガンの予想です。

EPSが560円まで回復すれば、配当はコロナ前の165円まで引き上げられるでしょう。

なぜなら、JR東日本は配当性向30%を掲げており、560円の30%が配当に回されるからです。

560円の30%は168円。165円への増配は妥当です。

2~3年以内に株価10,000円回復

遅かれ早かれ、JR東日本の業績は回復するでしょう。

鉄道事業者は安全への投資が必須ですので、業績が悪化したままでは交通インフラとして問題があります。

そのため、国も巻き込んだ運賃値上げや赤字路線撤退が進みそうです。

今後2~3年で、旅行需要の回復と、利益を改善するための各種施策が進むでしょう。

結果的に、株価は2~3年以内に10,000円を回復すると見ています。

好材料① 業績の黒字化

ここから、株価が上昇すると予想する理由について紹介していきます。

最も大きな材料は、業績が黒字化したことです。

2021年3月期は-5,779億円の赤字、2022年3月期は-949億円の赤字でしたが、2023年3月期は600億円の黒字に転換します。

黒字額は小さいですが、財務悪化に歯止めがかかったのが大きいです。

今後、さらに業績改善が進むことで、株価の追い風になっていくでしょう。

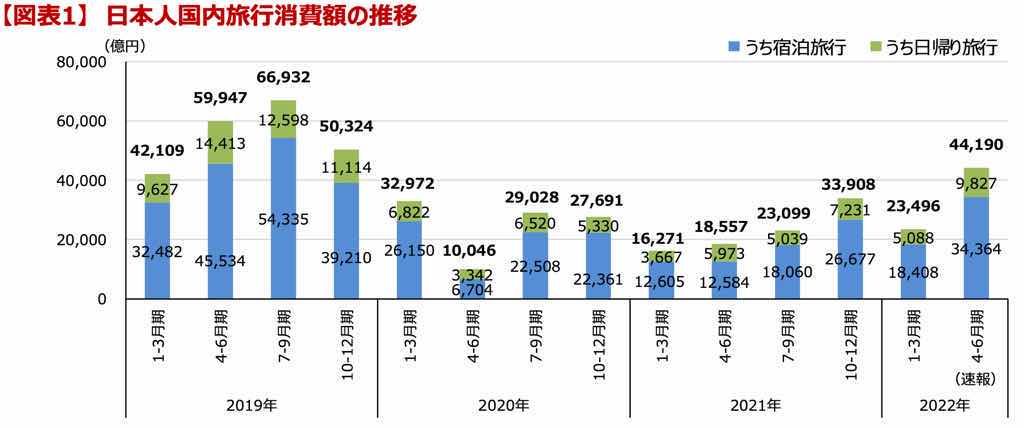

好材料② 旅行需要の回復

旅行需要の回復も好材料です。

下図は日本人が国内旅行で消費している金額を3ヵ月毎に集計したものです。

これを見ると、2020年以降はピーク時の半分未満まで落ち込んだものの、2022年4〜6月は大きく回復したことが分かります。

しかも、旅行が可能になったことで、先送りされた消費が実現する”リベンジ消費”が増加することが期待できます。

今後、旅行需要の回復が業績を押し上げることになるでしょう。

好材料③ 運賃値上げ・変動運賃制

既存制度の限界が露呈

新型コロナを機に、鉄道運賃の議論が活発化しています。

これまで、鉄道運賃は原価をもとに厳密に決められてきました。

しかし、その方法では運賃改定まで1~2年の期間が必要で、新型コロナのような緊急事態に対応できないことが露呈しました。

そこで、運賃値上げや変動運賃制が正式に議論されています。

国土交通省主体で議論

注目すべきは、国土交通省が進めている「鉄道運賃・料金制度のあり方に関する小委員会」です。

ここでは、鉄道運賃を今後どう決めていくのかが議論されています。

その中で、鉄道事業者から5項目の要望が出されました。

これらは今後の運賃動向を探る上で重要な情報です。

- 利用者ニーズに対応した投資等に係る適切な利用者負担による回収

- 運賃改定に係る審査手続の簡素化、迅速化

- 総収入を増加させない範囲での運賃設定の自由度の向上(オフピーク定期券、運賃エリアの見直し)

- 営業路線、需要動向等に応じた柔軟な運賃・料金設定の実現

- 新型コロナウイルス感染症の影響や将来の物価上昇リスク等不測の事態に対応できる機動的・柔軟な運賃改定の実現

実現すれば業績にプラス

①②の要望が通れば、運賃の値上げが柔軟にできるようになります。

採算の合っていない路線の業績を改善したり、セキュリティ面の投資に見合った値上げが可能となるでしょう。

また、③④は変動運賃制を念頭においた要望と思われます。

変動運賃制になれば、総収入が変わらなくても増益が可能です。

というのも、必要な車両数や人員はピーク時に合わせているため、変動運賃制によってピーク需要を抑えることができれば、設備・人員を減らすことが可能だからです。

議論の内容や進捗は国土交通省のHPで確認することができます。

好材料④ 増配

今後の業績予想から、2024年3月期に増配する可能性が高そうです。

最大165円へ増配されることを期待しています。

根拠としては、2024年3月期の1株利益として560円が予想されていることです(JPモルガン予想)。

JR東日本の配当性向は30%ですので、560円に30%をかけると、配当額は168円となります。

そのため、コロナ前の165円まで増配されることを期待しています。

100円から165円への増配が実現すれば利回りは1.65倍。配当狙いの買いが増加するでしょう。

したがって、2024年3月期は増配による株価上昇が1つのシナリオとして考えられます。

好材料⑤ 赤字路線の撤退

約700億円の赤字を公開

JR東日本は地方35路線が約700億円の赤字であることを公表しました(公式リリース)。

利用人数が少ない地方路線は、路線維持のための費用が収入を上回る状況となっています。

そこで、赤字路線の窮状を公開し、収支改善の手を打ちたい考えです。

地元との議論を開始

それを機に、路線廃止も視野に地元との議論が開始されました。

設備維持・改善への補助金のほか、厳しい路線については撤退も視野に入れています。

撤退の場合、バスによる輸送が代替手段として考えられています。

業績へのプラスを期待

仮に700億円の赤字が解消できれば業績に大きなプラスとなります。

700億円という金額は、2023年3月期の純利益予想(600億円)を上回る規模です。

そのため、700億円の収益改善は大きな意味があります。

JR東日本の発表では、3年以内に結論を出すとのことです。

方針が決まるなどの発表があれば株価上昇に一役買ってくれるでしょう。

まとめ

JR東日本の株価回復が期待できる5つの好材料を紹介しました。

株価回復の目線は、2024年あたりに10,000円奪還です。

2024年3月期にコロナ前の業績水準まで戻り、配当も増配されると予想しています。

もし、業績・配当がコロナ前に戻れば、株価もコロナ前の10,000円まで上昇するのが自然でしょう。

しかしながら、見通しが不透明な部分もあります。

具体的には、ビジネス利用、旅行需要がどこまで戻るか、運賃改定の議論がどうなるか、などです。

今後の一定の不安を抱えつつの展開になりそうですが、長期的には、業績と株価が回復すると考えています。

JPモルガンの業績予想は比較的強気なので、期待ほどの増配にはならない可能性も十分あります。