あなたは現金派ですか?それともキャッシュレス派ですか?

大手企業の派手なPRが話題となり、キャッシュレス決済が広がりを見せていますね。まだ現金派が大多数ではあるものの、もはや財布すら持たない「キャッシュレス派」が徐々に増えてきていて、時代の変化を感じる今日この頃です。

ですが、一口に「キャッシュレス」とは言っても、多くのサービスが乱立していて何をどう使えば良いのかわかりにくい状況ですよね。

そこで今回は、管理人のキャッシュレス事情を赤裸々に公開し、実際にどのようにキャッシュレスにしているかをお伝えしたいと思います。

私自身、キャッシュレスマスターへの道のりはまだまだですが、キャッシュレス派の一例として参考にしていただけると嬉しいです。

目次

なぜキャッシュレスにするのか?

まずは、私のキャッシュレスに対する考え方を聞いてください。

キャッシュレスにはメリットとデメリットがあることは周知の事実ですが、基本的にメリットがデメリットを大きく上回ると思っています。

私が考える、主なメリットとデメリットを挙げてみます。

- ・ポイント還元やキャッシュバックがある

- ・財布がいらなくなる

- ・お金の管理が楽になる

- ・スマホを落とすと何もできなくなる

- ・情報漏洩により悪用される可能性がある

- ・使えない場所がまだある

これだけだとざっくりすぎるので、一つずつ考えていきましょう。

キャッシュレスのデメリット

リスクがスマホに一点集中

これからのキャッシュレスはスマホがメインとなりますが、財布がいらなくなる分、スマホにリスクが集中するので諸刃の剣。

無くしたり盗まれたりしたら大損害を被る可能性もあります。

不正利用の恐れ

また、過去にも実際起こったように、不正利用のリスクは他の決済方法と比べて高いと言わざるを得ません。

特に話題になった不正利用はPayPayと7pay。開発競争の激化でセキュリティが甘くなったのが要因ですが、犯罪集団も虎視眈々と隙を狙っているため、今後も不正利用が発生する可能性はありそうです。

他にも、フィッシング詐欺などで情報が盗まれてしまう可能性もあります。そういったユーザー責任の大きい損害については保障されるか微妙なところがあり、新興アプリ決済のリスクの一つです。

使えない場所がまだまだ多い

キャッシュレスが流行っているとはいえ、まだ使えない場所が多いですね。

結局財布を持ち歩くことになり、お会計前では「現金?キャッシュレス?キャッシュレスならどのアプリ??…めんどくさい、現金で!」となってしまうこともあります笑。

キャッシュレスのメリット

最大のメリットは高い還元率

キャッシュレス最大のメリットは、還元率が非常に高くなることです。

現金を扱うコストがなくなる分、消費者へのポイント還元が可能となり、現金で支払うより単純にお得になります。

特に最近ではキャッシュレスサービスを広めるために大規模な還元キャンペーンが行われていて、支払額の20%という、通常ではあり得ない還元率が頻繁に行われています。

現金では基本的にポイントをためることができず、払い方を変えるだけでポイントがたまるのはキャッシュレス最大の魅力だと思います。

財布がいらなくなる

ちょっとした買い物なら、私は財布は持っていきません。

重要な荷物が一つ減ることで想像以上に身軽になりますよ。

お金の管理が楽

決済が電子データとして残りますので、後で確認したり、家計簿をつけるのに非常に効率的です。

家計管理アプリと連携させれば勝手に家計簿を作ってくれますよ。

メリットがデメリットを上回る

ここまでメリットとデメリットを見てきましたが、キャッシュレスの主なデメリットは、基本的に「万が一」というもの。

平常運転では現金よりキャッシュレスのほうが明らかに優れますので、私はデメリットよりメリットの方が大きいと考えています。

起こっていないリスクに怯えて工夫をしないのはもったいないなと感じます。

キャッシュレスを徹底すれば年に数万ポイントは獲得できますし、決済がデータで残ることで、家計管理の手間を大幅に削減できます。

クレジットカードによっては空港やお店で優待を受けることができますので、旅行や記念日などのちょっとの贅沢がさらに楽しくなります。

これが、私がキャッシュレスにする理由です。

管理人のスマホはこうしています(外観編)

ここから、管理人がどのようにキャッシュレスサービスを運用しているかをご紹介していきます。

まずはハードウェア事情から。

こちらが管理人のスマホです。手帳型のスマホケースで、ケースのポケットにはよく使うお店のポイントカードと2枚のクレジットカードを忍ばせています。

基本的にクレジットカード

アプリ決済が使えないお店はまだ多いので、基本的にクレジットカードで決済します。

Suicaをはじめとする電子マネー対応のお店が増えたとはいえ、まだクレジットカードを出す機会の方が多いですね。2枚入れているのは、片方のブランド(VISAやJCBなど)が使えない時のためです。

ポイントカードは主なものだけ

ポイントカードはよく行くスーパーやドラッグストアのものだけを入れていて、Tポイントやポンタなどはアプリで入れています。

たまにしか行かない服屋や雑貨屋などのポイントはほぼ諦めていて、隅々までポイントを取りに行かなくても良いと思っています。労力対効果の問題ですね。

落下防止は必須だと思う

また、落下防止のためにストラップをつけています。支払うためにアプリを立ち上げておかねばならず、スマホ片手にうろうろすることになりますので、少しでも落下リスクを下げたいためです。

本当は落下防止の紐で体と結びたいくらいですが、そこまでやると必死すぎるのでやれていません笑。

管理人のスマホはこうしています(アプリ編)

次に、私が使っているキャッシュレス系のアプリをご紹介します。

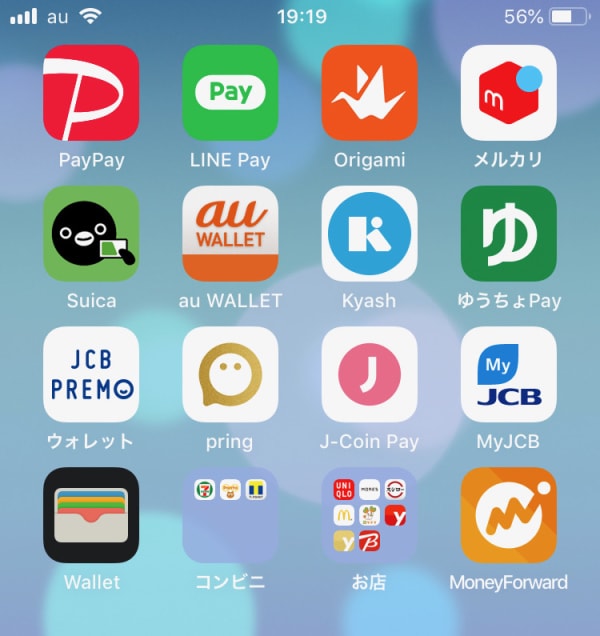

支払いに使うアプリだけでも11種類、ポイントカードや家計管理アプリも含めると22種類にものぼります。

全て使っているかというとそうではなく、実際に使うのは次のアプリです。

【決済系アプリ】

・PayPay

・LINE Pay

・QUICKPay

・Origami

・メルペイ(メルカリ)

・Suica

・Kyash

・JCB PREMO

・Pring

【ポイントカード系アプリ】

・Pontaカード

・Tポイント

・セブン-イレブンアプリ

改めて見てみると、決済系アプリをこんなに使っているのは自分でも驚きです。

キャッシュレスとは無縁の人に見せるとドン引きされます笑。

決済アプリの使い分け

それでは、これだけのアプリをどのように使い分けているのかご紹介します。ちょっとしたレビューも書いておきますので、まだ使ってない方は参考にしていただけると嬉しいです。

基本的に、お得なキャンペーンが行われたら使う感じですね。

PayPay

2度に渡る100億円キャンペーンで話題になったPayPayですが、なんだかんだ一番使っているキャッシュレスアプリです。

これまでに16万円を決済して、3万円以上のキャッシュバックをもらっています。最初の100億円キャンペーンでは10万円以上使いました。

100億円キャンペーンが終わった今でも、通常ポイント1%+Tポイント1%+国の還元事業(2% or 5%) の還元大きいですね。

2020年2月2日追記:チャージに対するTポイント1%付与は1月末で終了しました。これにより、PayPayで得られるポイントは支払時の1.5%のみになりました。

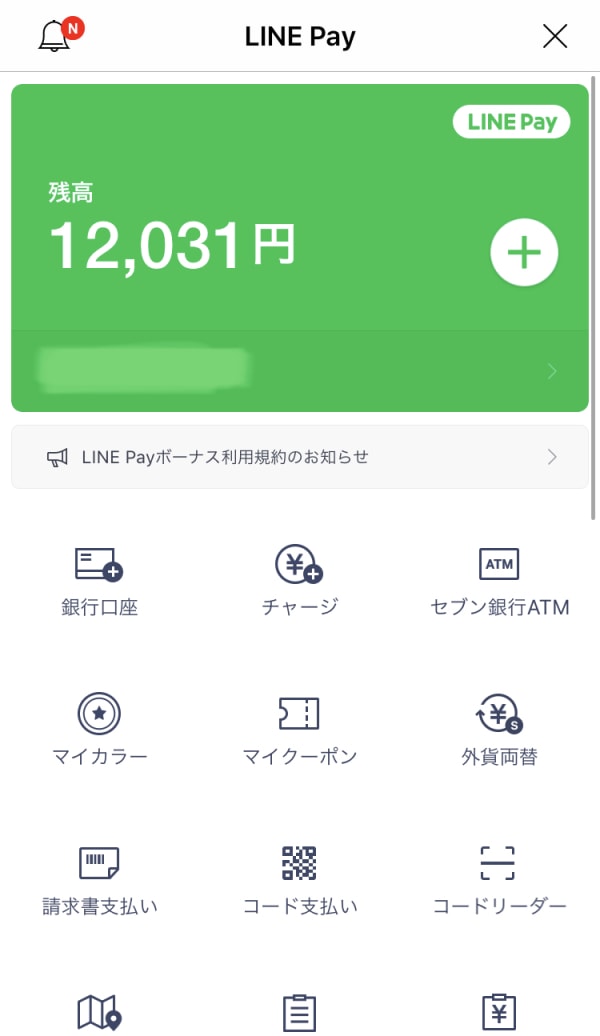

LINE Pay

LINE Payは先月の支払額に応じてポイント還元率が決まる「マイカラー」制度があり、最高ランクである「グリーン」を獲得すると、支払額の2%の還元を受けることができます。

グリーンを獲得するには10万円以上を決済する必要がありますが、LINE Payと連携している「LINEスマート投資」の投資額もカウントされるため、実はお金を消費しなくてもグリーンを獲得できるのです。

2%の還元率は通常としては大きく、キャンペーン期間外は基本的にLINE Payで決済しています。

QUICKPay

JCBが2019年12月15日まで実施している「JCBでスマホ決済!全員に20%キャッシュバックキャンペーン!」のために使っています。

QUICKPayで支払える決済がすべて20%OFFになりますので、コンビニはもちろん、家電量販店や飲食店でもお得に支払うことができます。

Origami

私の中では、Origami=牛丼 というイメージです。

吉野家や松屋など牛丼チェーン店のキャンペーンが多く、そのタイミングで使うことが多いですね。松屋で190円引きになるキャンペーンの時には連日牛丼でした。

Origamiを使っている人はみんなそうですよね?笑

メルペイ(メルカリ)

ゴールデンウィーク中の50%キャッシュバックキャンペーン(セブンイレブンでは70%)で注目されたメルペイですが、キャンペーン以降はめっきり使わなくなりました。

メルペイはたまにもらえるクーポンの消費用ですね。ファイミレスの20%OFFクーポンが多く登場していますが、使うためにお店に行くのも変な気がするので使っていません。

ただ、メルペイのためにメルカリをインストールして以降、カメラ用品を売ったり遊戯王カードを売ったりしています。すでに販売手数料で数千円払っているので、メルカリの術中に嵌っています。

Suica

キャッシュレスの代名詞とも言うべきSuica。困ったらこれで決済しておけば、素早く支払える上にポイントももらえる(※)ので間違いありません。

使えるところも多く、ちょっとした買い物などで重宝するアプリです。ポイントやキャンペーンを考えなければ決済アプリはSuicaだけあれば良いような気もします。

Kyash

クレジットカードによるチャージポイントとKyash自体の1%が二重取りできる貴重なバーチャルクレジットカード。

名義が「KYASH MEMBER」となってしまうので重要な決済では避けたほうが無難ですが、ネット決済を中心に重宝しています。

プリペイド型なのでチャージ額以上を使うことができず、不正利用リスクも限定的です。

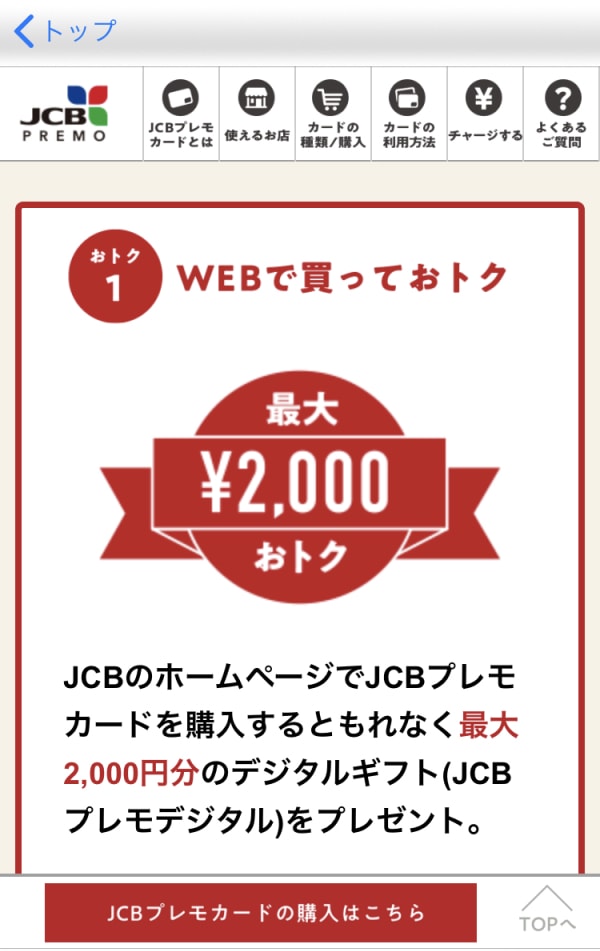

JCB PREMO

JCB PREMOはプリペイド型のギフトカードで、タイムバンクで「ギフティプレモ500円分」が100円で購入できたことをきっかけに使い始めました。

たまにチャージ額や決済額に応じたキャンペーンを行なっていますので、そのタイミングで入金し、Amazonの決済などに使っています。PayPayやLINE Payのような派手なキャンペーンは行われないのでお得感は少ないですね。

Pring

派手なPRこそ行わないものの、独自の機能で人気のアプリです。

送金や入出金手数料がゼロなのが売りのアプリですが、私が主に使っている機能は現金の出金。

アプリで出金申請をするとセブン銀行のATMで現金をおろすことができます。セブン銀行ATMはどこにでもあるので、Pringのおかげで現金を持っていなくても時に安心です。

アプリでの決済が注目されるなか、キャッシュレスと現金をつなぐ存在がPringと言えるでしょう。単純明快なUIも高評価です。

支払い方法の選び方

これだけアプリをたくさん入れていて、支払うときに迷わないのかとよく言われますが…めちゃくちゃ迷います笑。

還元率ではJCBのQuickPay+(20%キャッシュバック)が良いのですが、他のアプリでクーポンが無かったかちょっと考えたり、JCB PREMOやau walletの残高消費をするか判断したりと、決済する直前は考えることが多いですね。

また、支払う前はポイントカードのアプリも事前に立ち上げておきます。いざ支払う時に手間取ってしまうと、後ろのお客さんや店員さんに申し訳なくなってしまいますからね。

好きなのでここまで頑張って使い分けていますが、いまのキャッシュレス事情は複雑すぎると感じています。一般的な感覚として「決済を頑張る」というのは無いと思うので。

ぶっちゃけ、多少のポイントやクーポンは捨ててPayPay+モバイルSuica+1%還元のクレジットカードの体制が利便性とポイント還元のバランスが取れていそうです。

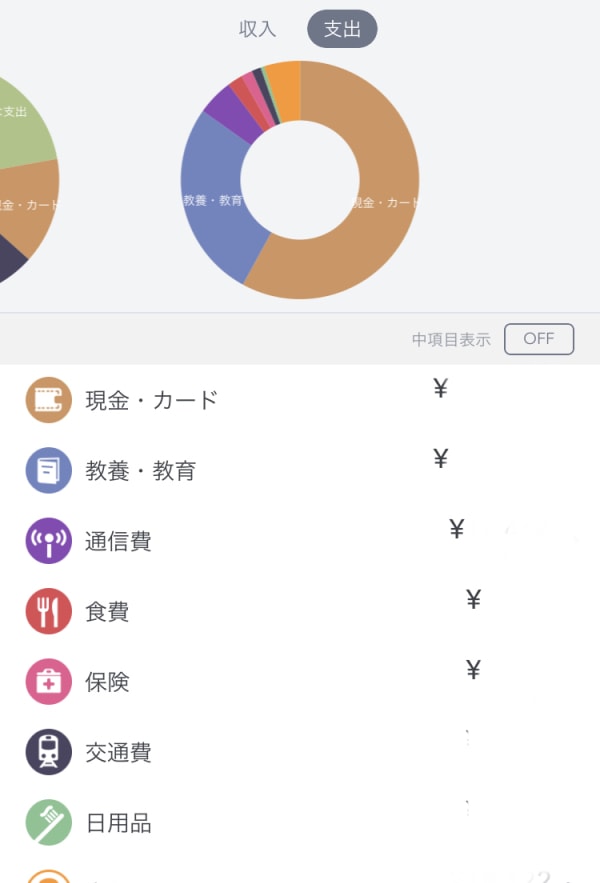

家計管理もほぼ自動化

資産管理アプリである「マネーフォワードME」を活用することで、家計簿をつける必要もなくなりました。

銀行口座やクレジットカード、モバイルSuicaを紐づけることで、決済内容が自動的にマネーフォワードMEのアプリに集約される仕組みです。集約されたデータはグラフに可視化され、何にいくら使ったのか簡単に知ることができます。

以前はレシートを全てまとめて管理していたので、この機能はありえないほど便利だと思っています。

ただ、最近登場したPayPayやLINE Payなどは連携できないので、支払いの内訳を正確に知るには手動の処理が必要になります。この辺りも連携できたら完璧ですね。

まとめ

クレジットカードもスマホケースに入れるようになってから、いよいよ財布を出さなくなりました。令和になって以降、財布から現金で支払うという行為をした記憶はほとんどありません。

私も割と最近まで現金派だったので、現金のほうが安心というのはよくわかります。ただ、私の場合は「現金のほうが安心」というより、現状を変えるのが面倒、というのが実情だったような気もします。

キャッシュレスアプリの使い始めは会計で焦ったり無駄に緊張したりするかもしれないですが、慣れればより便利な生活が待っていますので、まだやったことのないという方はぜひキャッシュレス生活にチャレンジしてみてくださいね。