2021年3月25日:公開

2022年5月18日:最新の業績・状況を反映

業績悪化が顕著なオリエンタルランドですが、今後の株主優待はどうなるのでしょうか?

株主優待は企業側の都合で変更することができます。

他の銘柄を見ると、業績悪化時には改悪・廃止されることもしばしば。

最近では、優待銘柄として人気だったJTやオリックスが優待廃止に踏み切ったことから、危機感を持っている投資家も多いのではないでしょうか。

新型コロナの影響でオリエンタルランドは苦しい経営状態です。

株主優待が廃止される可能性は小さいながら、可能性は上がってきていると言えるでしょう。

本記事では、オリエンタルランドの業績と、優待維持にかかる費用を考慮し、優待廃止の可能性について考察していきます。

結論:優待廃止の可能性は低いが、業績次第では危険

結論から言ってしまうと、オリエンタルランドの株主優待が廃止される可能性は低いと考えられます。

2020年度は赤字でしたが、2021年度は黒字化に成功、2022年度は黒字拡大の見通しです。

順調に業績が回復しているため、株主優待の継続は問題ないでしょう。

しかし、怖いのは再び業績が悪化した場合です。

新型コロナ、物価の上昇、ロシアによるウクライナ侵攻など、世界情勢は混沌としています。

新たな不安の種がいつ出てきてもおかしくない状況ですので、業績が再度悪化する懸念は拭えません。

再び赤字転落になれば、業績の下押し要因である株主優待が廃止される可能性も十分に出てくるでしょう。

株主優待の費用は「約22億円」

個人投資家はおよそ18万人

株主優待の費用を計算するには、対象となる個人投資家が何人いるかを調べる必要があります。

大まかな個人投資家数はオリエンタルランドの株式情報から調べることができます。

まず、個人投資家の持株数÷100から単元数を調べてみましょう。

単純に全員が100株ずつ持てば70万9,196人の個人投資家がいることになります。

しかし、株主数は18万7,224名であることが公開されていますので、そこまで多くはありません。

法人や行政の数はたかがしれているので、株主数のうちほとんどが個人投資家であると推測されます。

したがって、個人投資家数としては18万人存在すると推測します。

優待費用は1人12,000円

個人投資家全体の持分(709,196単元)から、18万人の株主がおよそ400株ずつ持てる計算になります。

しかし、オリエンタルランドは1株2万円近い値がさ株であることから、大部分の個人投資家が100株の保有でしょう。

一部の400株以上の保有者が複数枚のチケットを獲得しますが、人数は限定的と思われます。

ここではおよそ3割が2枚のチケットを獲得する前提としたいと思います。

100株保有者に対する優待費用と、400株保有者に対する優待費用は以下のようになります。

- 100株保有(チケットが年間1枚):8,700円/人

- 400株保有(チケットが年間2枚):17,400円/人

以上の条件から、1人あたりの優待費用は平均11,300円となります。

わずかながら3枚以上獲得する株主もいるので、大きい方に切り上げ、優待費用は1人あたり12,000円であると予想します。

あくまで予想の優待費用ですが、当たらずとも遠からずではないでしょうか。「もっと高いでしょ」と思う方は、この後の計算を補正してみてください。

優待費用合計はおよそ22億円

これで株主優待全体の費用が計算できます。

株主数180,000人×1人あたり優待費用12,000円=21.6億円

優待費用はおよそ22億円という結果になりました。

問題は、この費用が負担にならないだけの利益をオリエンタルランドが出せるか、という事です。

株主優待は企業側の独断で変更することが可能です。業績が芳しくない場合、真っ先に削られる対象となります。

次に、オリエンタルランドの業績を確認してみましょう。

株主優待費用を賄えるか?オリエンタルランドの純利益

2022年3月期の純利益

新型コロナの影響を受け、2022年3月期の営業利益は77億円という低水準でした。

コロナ前の営業利益1,292億円と比べると大差です。

入園者数の制限を行った上、ホテルの稼働率が下がり、売上が激減しました。

とはいえ、2022年3月期の業績は想定内。

重要なのは、2022年4月以降、業績が十分に回復するかどうかです。

2023年3月期の純利益予想

2023年3月期も完全復活とはいきません。

引き続き入園者数を絞るため、売上が下がるのは必然でしょう。

しかし、2023年3月期は営業利益500億円を確保できる見通しです。実現すればコロナ前の半分の水準まで回復するため、投資家にとってはポジティブなニュースです。

行政による入場制限要請は2022年5月時点で解除されています。

自主的な入場制限も徐々に引き上げていくことから、利益が上振れる可能性もありそうです。

優待費用は純利益の6%程度→廃止の可能性は低い

2023年3月期の純利益は352億円になる見通しです。

それに対して株主優待費用は22億円ですので、割合にしておよそ6.3%となります。

負担がこれだけ小さいのであれば、株主優待廃止の可能性は低いと言えるでしょう。

また、株主優待の廃止は、上場企業にとってマイナスイメージに繋がります。

オリエンタルランドのような有名どころであれば、優待廃止が大々的に報じられることいなります。

株を持っていない人にもマイナスイメージを与えかねず、結果的に企業価値を損ねることになりそうです。

その意味でも、株主優待廃止の可能性は低いと言えるでしょう。

優待が廃止される最悪のシナリオ

2023年3月期の赤字で廃止の恐れ

もし2023年3月期(2022年4月〜2023年3月)の業績が赤字になった場合、優待廃止の可能性は高まります。

オリエンタルランドは2020年3月期に一度赤字転落しました。

その時に業績改善の手を打てるだけ打ったため、残された手段はそう多くありません。

そのため、株主優待を廃止することで少しでも業績改善の方向に持っていく、という発想になってもおかしくないでしょう。

したがって、2023年3月期に赤字になった場合は優待廃止の可能性が高まると考えられます。

入園者数の増加に注目

業績回復には入園者数の増加が不可欠です。

2022年5月時点ではからは各パーク4万人、合計8万人を上限としているようです。

コロナ前の混雑していた日は、ディズニーランドで8万人、ディズニーシーで6万人が上限でしたので、この数字に近づくほど以前の業績回復に近づくと考えて良いでしょう。

今後の入園者数がどこまで回復するか注目です。

補足:顧客単価の向上はポジティブ

入園者数の減少はネガティブですが、顧客単価が向上したというポジティブな面もあります。

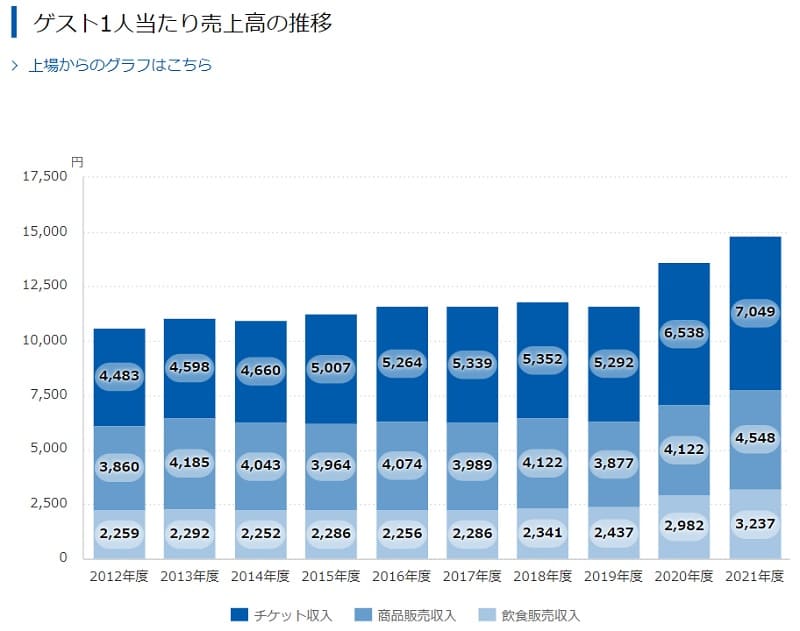

以下のグラフはゲスト1人当たりの売上高の推移です。

新型コロナで入園制限をかけた2020年以降、顧客単価は上昇傾向にあることが分かります。

2019年度と2021年度の比較では30%近く伸びたようです。

混雑が無くなったことで、顧客体験が向上したという事でしょう。

入園者数が完全に戻らなくても、以前の業績まで戻るのは意外と早いかもしれません。

まとめ

オリエンタルランドの株主優待廃止の可能性について、優待費用と今後の業績予想から考察してみました。

ディズニーファンを中心に不動の人気を誇る株主優待で、「まさか廃止されないだろう」と思われがちですが、業績悪化が続けば廃止になる可能性は十分に考えられます。

可能性としては確かに小さいと思いますが、株主としては留意しておきたいところです。

株主優待費用はおよそ22億円という試算結果になりましたが、2022年度の純利益予想は352億円です。廃止になるほどの負担ではないでしょう。